L’immobilier américain n’est pas devenu inaccessible par hasard. L’expansion monétaire, l’érosion de l’épargne, la généralisation du crédit hypothécaire et la remontée brutale des taux ont progressivement transformé l’accession à la propriété en privilège de plus en plus hors de portée pour l’Américain moyen.

L’accession à la propriété, autrefois symbole du rêve américain, est de plus en plus hors de la portée de l’Américain moyen. Plus de la moitié des locataires américains pensent qu’ils ne posséderont jamais leur propre logement, et 80 % des Américains affirment que la propriété immobilière est devenue inaccessible. Au cours des cinq dernières années, l’âge moyen des primo-accédants est passé de 33 à 40 ans. Et l’âge moyen de l’ensemble des acquéreurs a atteint 59 ans, un record historique.

Comment la situation a-t-elle pu autant se dégrader, et pourquoi les prix de l’immobilier sont-ils devenus aussi exorbitants ? La réponse à cette question tient en quatre facteurs principaux, aux conséquences dramatiques.

- L’inflation des prix de l’immobilier. La dévaluation monétaire (c’est-à-dire l’expansion inflationniste de la masse monétaire) a fait grimper les prix des logements. Cela a conduit à ce qu’un plus grand nombre de biens immobiliers soient utilisés comme véhicule d’investissement, plutôt que comme logement, les gens cherchant des solutions pour protéger leur patrimoine sur le long terme.

- L’érosion de l’épargne. La dévaluation monétaire a érodé la capacité de chacun à épargner pour l’achat d’un logement. Les salaires n’ont pas réussi à suivre le rythme de la hausse des prix de l’immobilier, ni de l’expansion monétaire, tandis que l’épargne liquide a perdu de son pouvoir d’achat chaque année. Pour la plupart des ménages, épargner suffisamment pour acheter une maison sans recourir au crédit est donc devenu pratiquement impossible.

- La dépendance à la dette. Cette dynamique a contraint les ménages à s’appuyer sur la dette, principalement via des produits hypothécaires à long terme comme le prêt à taux fixe sur 30 ans, pour pouvoir accéder au logement.

- Le retournement à la hausse des taux d’intérêt. Pendant quatre décennies (de 1981 à 2021), la baisse des taux hypothécaires a masqué l’ampleur du problème. La diminution des taux compensait la hausse des prix de l’immobilier, de sorte que le montant des mensualités de crédit est resté globalement supportable. Mais, depuis 2022, cette tendance s’est inversée : les taux d’intérêt ont bondi, pendant que les prix de l’immobilier se sont maintenus à des niveaux records.

Étape n°1 : L’inflation des prix de l’immobilier

L’offre de dollars et de crédit aux États-Unis a connu une expansion continue sous l’effet de la politique de la Réserve fédérale et de la distribution de prêts immobiliers encouragée par le gouvernement. La masse monétaire totale a commencé à être mesurée officiellement en 1959. Depuis cette date, elle est passée de 286 milliards de dollars, à 21 500 milliards de dollars fin 2024, soit une augmentation de 7 409 %, ce qui représente une dévaluation de quasiment 99% pour un épargnant qui aurait conservé des dollars sur cette période.

En conséquence, un plus grand volume de dollars se font désormais concurrence pour un nombre limité de biens immobiliers. Malgré des gains de productivité majeurs qui ont eu lieu dans la production de matériaux et l’amélioration des méthodes de construction, les prix de l’immobilier ont augmenté de façon spectaculaire au fil des décennies.

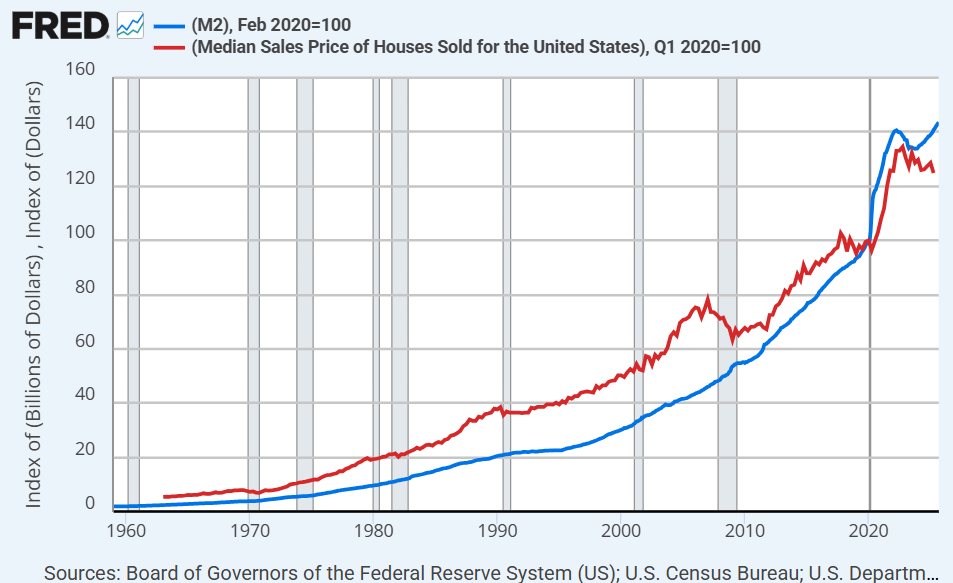

Le graphique ci-dessous illustre ce lien de causalité. Il apparait clairement que le prix médian des logements (en rouge) suit de près la croissance de la masse monétaire (en bleu). Cette augmentation de la masse monétaire a contrebalancé les gains de productivité dans le secteur de la construction. Ainsi, les prix réels des logements (c’est-à-dire leurs prix divisés par la masse monétaire globale) ont chuté d’environ 60 % depuis le début 1963, alors que les prix nominaux ont augmenté de 2 242 %.

Cette dynamique a profondément transformé le marché du logement, devenu un véhicule d’investissement, plutôt qu’un simple bien d’usage, sous l’impulsion des investisseurs et des entreprises qui se sont précipités pour se protéger de la dépréciation monétaire. Ainsi, en 2024, les investisseurs immobiliers représentaient environ un achat sur quatre. Cette statistique met en évidence la façon dont la demande, et par extension la hausse des prix, est artificiellement alimentée par les investisseurs à la recherche d’une protection contre l’inflation.

Étape n°2 : L’érosion de l’épargne

L’expansion constante de la masse monétaire et la hausse des prix des logements qui en découle nuisent de manière disproportionnée aux ménages qui épargnent au travers de placements monétaires. Ces familles se trouvent majoritairement dans les tranches de revenus les plus basses, pour qui l’argent liquide et les livrets d’épargne représentent généralement une part bien plus importante de leurs actifs financiers (environ 300 % à 700 % de plus pour les 50 % les plus pauvres que pour les 0,1 % les plus riches).

L’épargne conservée en dollars plutôt qu’en actions, en immobilier ou autres actifs réels, perd un peu chaque année de son pouvoir d’achat. Pour ces ménages, l’achat d’un logement devient de plus en plus difficile, non pas parce qu’ils n’épargnent pas, mais parce que la valeur de leur épargne s’érode continuellement.

Pour illustrer ce propos, considérez l’exemple suivant…

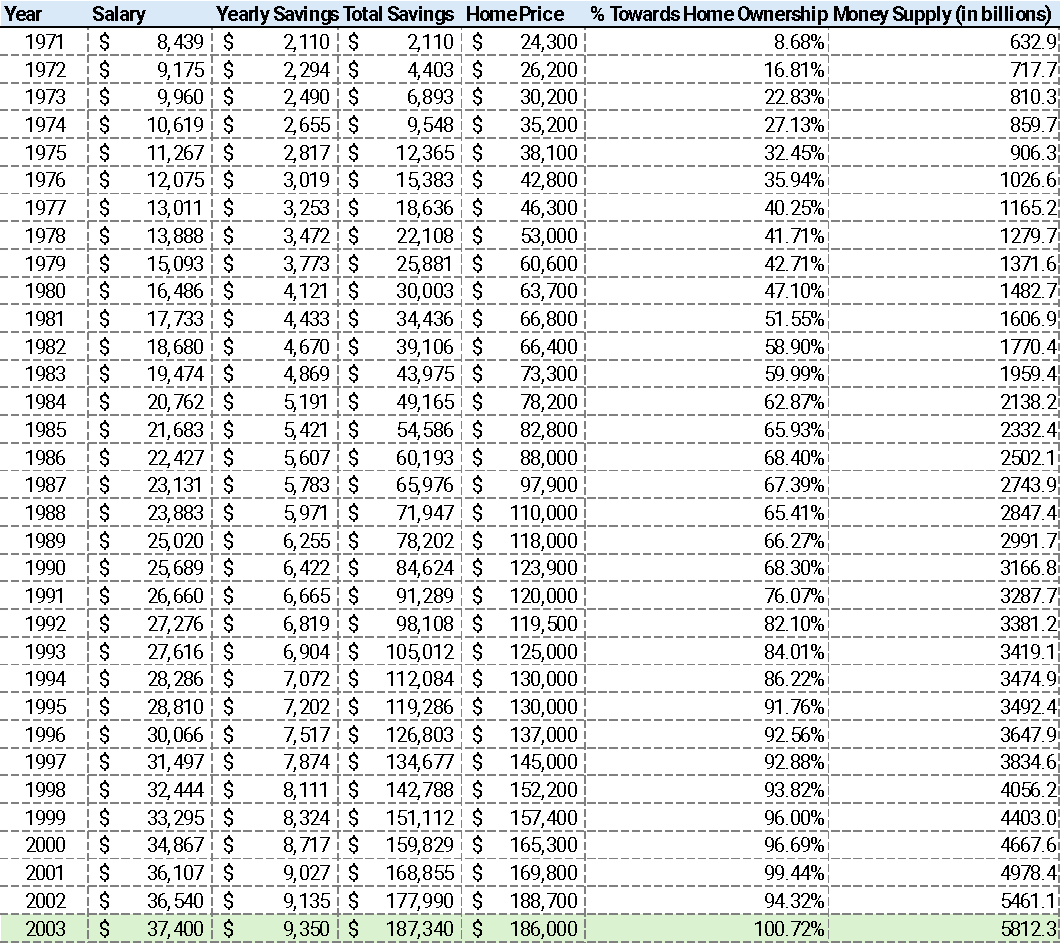

- Imaginons Billy, qui est entré sur le marché du travail en 1971 avec un salaire médian de 8 439 $ par an. Il épargne 25 % de ses revenus, soit environ 2 100 $ la première année. Son objectif à long terme est d’acquérir sa propre maison. À cette époque, le prix moyen d’une maison était de 24 300 $, les économies de Billy représentaient donc environ 9 % du montant nécessaire.

- Si les prix étaient stables, Billy pourrait donc espérer atteindre son objectif d’ici 11 ans. Mais la croissance de la masse monétaire pousse le prix des logements à la hausse chaque année, réduisant le pouvoir d’achat des premières économies de Billy.

- Onze ans plus tard, le prix moyen d’une maison s’élève désormais à 66 400 $. Les 2 100 $ de départ de Billy, gagnés et épargnés en dollars de 1971, ne permettent donc plus d’acheter que 3 % d’une maison, soit une chute de 66 % de son pouvoir d’achat.

- Même en continuant d’épargner régulièrement et en tenant compte de ses augmentations annuelles de salaire, Billy n’a réussi à accumuler que 59 % du coût d’une maison moyenne après 11 années de labeur. Il n’a finalement atteint son objectif qu’en 2003, soit 32 ans après avoir commencé à épargner. La maison moyenne coûtait désormais 186 000 $, soit environ 7,5 fois le prix de 1971.

Ce problème persiste aujourd’hui. Un travailleur entré sur le marché de l’emploi en 2009, épargnant régulièrement 25 % de ses revenus, n’aurait accumulé que 45 % du prix moyen d’une maison après 14 ans de labeur, et ce, malgré des revenus en hausse chaque année.

Vous trouverez dans le tableau ci-dessous l’ensemble des données retenues pour notre premier exemple, incluant son salaire annuel, le montant épargné chaque année, l’épargne totale accumulée, le prix moyen d’une maison, le ratio entre sa réserve d’épargne et le prix moyen d’une maison à date, et la masse monétaire :

Nous verrons dans notre prochain article que l’accès à la propriété est devenu structurellement inaccessible non seulement à cause de la hausse des prix immobiliers, mais surtout parce qu’un marché entièrement dépendant du crédit a été brutalement déstabilisé par le retour des taux élevés.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici.