La Banque centrale de Turquie opère un virage stratégique avec l’arrivée d’un nouveau directeur.

La directrice de la Banque centrale turque cède la place après une controverse. Le nouveau directeur maintient pour le moment une campagne de resserrement des taux d’intérêt.

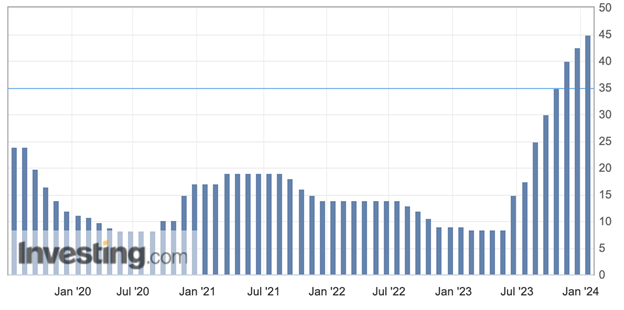

Le taux grimpe de 8,5 % en mai dernier, à 45 % à présent. Le gouverneur de la banque promet une poursuite des hausses à l’avenir.

En dépit du programme de resserrement, les dégâts sur la valeur de la livre turque continuent pour le moment. La devise perd 35 % par rapport au dollar américain depuis le début du resserrement, et chute de plus de 80 % par rapport au dollar en 5 ans.

Les problèmes de la devise turque proviennent d’un excès de dépense par le gouvernement, et d’une politique de financement des déficits par la Banque centrale, depuis des décennies.

L’effet des taux d’intérêt sur la valeur de la devise dépend de l’écart entre le taux de la banque centrale et la progression des prix.

En dépit d’un resserrement des taux, les prix grimpent en Turquie au rythme de 65 % par an, selon l’indice. En somme, même avec des taux de 45 %, la banque centrale conserve une politique de soutien à la création de crédit !

Comme le montre l’exemple de la Turquie, la protection de la valeur de la devise requiert des taux d’intérêt au moins à hauteur du rythme de la progression des prix.

Les crises de la devise, et les envolées de prix en conséquence, ont lieu en succession dans le pays, depuis l’abolition du contrôle des changes en 1989. A chaque fois, le problème provient d’un excès de déficit et de dette, et d’une politique de soutien à l’endettement par la banque centrale.

Politiques de dévaluation

Le gouvernement turc suit depuis des décennies une politique de déficits, et de création d’argent.

Les problèmes de la devise remontent au moins à 30 ans en arrière, lors de la légalisation de l’échange de la livre turque sur le marché.

Les crises de la devise frappent depuis trois décennies.

Sur la décennie des années 1990, le rythme de progression des prix atteint plus de 80 % par an, et la livre chute de plus de 99 % par rapport au dollar, sur 10 ans.

La livre décroche en 2001 en raison de l’abandon du soutien de la devise par la Banque centrale. Puis, après une décennie de stabilité, la livre turque reprend la baisse autour de 2011.

La monnaie turque perd 98 % par rapport au dollar depuis l’an 2000.

Un rapport de la part d’économistes de l’université d’Amherst, et de l’université de Roosevelt, décrit la crise des années 90 pour la livre turque :

« Les années 1990 étaient une période d’instabilité pour l’économie turque. En suivant la libéralisation des flux de capitaux [l’autorisation de transferts de capitaux vers l’étranger], en 1989, le taux de croissance annuel a varié, par vagues d’essor et de rechute, entre 9,3 et -5,5 % du PIB.

Les taux de croissance moyens sont restés faibles, et l’inflation annuelle [le rythme de la progression des prix] a dépassé 60 % sur toute la décennie (en atteignant parfois plus de 80 %), et le gouvernement a creusé des plus gros déficits. Plutôt que de rendre plus facile pour le gouvernement d’emprunter, la libéralisation des flux de capitaux a forcé le gouvernement à payer des taux d’intérêt plus élevés, relativement aux placements en dollar, qui sont devenus courants après la libéralisation.

Les taux sur les obligations du gouvernement ont décollé, même en ajustant pour l’évolution de l’indice des prix… La hausse des taux d’intérêt a obligé le gouvernement à emprunter plus d’argent afin de payer les intérêts de la dette. Enfin, la combinaison de taux d’intérêt élevés, et du rythme de la hausse des prix, avec la liberté des mouvements de capitaux, a empiré la volatilité du marché, et mené à une crise importante en 1994. »

Les crises de la devise ont continué tout du long de la décennie des années 1990, et mené à des fuites de capitaux, et à des plans de sauvetage par le Fonds monétaire international (le groupe a tenté des interventions en Argentine dans les années 1990, avec le même type d’échec).

Le rapport continue :

« En février 2001, une nouvelle vague de fuites de capitaux mène à l’effondrement du programme économique. Les investisseurs, effrayés, retirent 5 Mds$ de fonds de la Turquie, rien que dans la journée du 19 février. Les réserves de devises étrangères de la Banque centrale chutent à moins de 20 Mds$, et courent un risque d’évaporation.

Tandis que les autorités tentent de maintenir le contrôle sur le taux de change de la livre, en dépit de la crise, les taux sur les prêts interbancaires bondissent de plusieurs milliers de pourcents.

Cela empêche le gouvernement d’emprunter plus d’argent, et la livre semble vouée à un effondrement en valeur. Lorsque les autorités renoncent enfin à contrôler le cours de la livre, la devise chute immédiatement d’environ 30 % contre le dollar. Après la crise de février, le rythme de la progression des prix décolle, le ratio de la dette du gouvernement à la taille de l’économie augmente de près du double, et les taux d’intérêt restent élevés. »

Des décennies de crise de la devise en Turquie ont lieu en résultat de l’excès de déficits et de dette du gouvernement.

Il répond aux besoins en capitaux pour le financement de la dette via la spoliation des particuliers. Les gens fuient vers le dollar, ou une autre devise, et la valeur de la livre chute en conséquence.

En fin de compte, les déficits mènent à la ruine des épargnants, via la dévaluation de la devise.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]