Dans l’Eurozone, les crédits augmentent quatre fois plus vite que la croissance, les risques bancaires se multiplient mais les autorités ont la solution…

Deux fois plus « trop-gros-pour-faire-faillite » semble préférable à seulement une fois « trop-gros-pour-faire-faillite », semblent penser les Allemands – pourtant d’habitude assez rationnels. Deutsche Bank et Commerzbank « en difficulté » (1) s’apprêtent donc à fusionner. L’État allemand détient 15% de Commerzbank. Les deux banques comptent environ 20 millions de clients : voyez cela comme des déposants pris en otage.

Le résultat de cette cuisine faite par des marchands de crédits avariés sera une grande soupe de 1 800 Mds€ d’actifs, avec des fonds propres de 60 Mds€. Le tout atteint une capitalisation boursière de seulement 25 Mds€ et Ce dernier chiffre est une évaluation optimiste, la comptabilité étant opacifiée par de nombreux écrans de fumée.

Un tel écart entre la valeur de la banque estimée par les investisseurs et les fonds propres est évidemment plus que suspect. Les fonds propres correspondent à l’argent que possède réellement la banque : celui que les actionnaires ont initialement mis au pot et ses profits accumulés. Si les investisseurs pensent que la banque vaut moins que ses fonds propres, il y a un gros os dans la soupe.

D’ailleurs, Deutsche Bank a été mise sous surveillance aux Etats-Unis en juin 2018 car jugée trop risquée. Si seulement 3,3% des prêts (ou des produits dérivés) du monstre se trouvaient en difficulté, le monstre sombrerait et nous aurions une deuxième crise bancaire gratinée.

C’est probablement uniquement pour cette raison que l’Allemagne supporte la folle politique monétaire de la Banque centrale européenne. Mais cette délirante politique monétaire aggrave encore les risques du crédit.

En France, Les Echos (2) du jour arrive à traiter très doctement ce sujet du pompier pyromane :

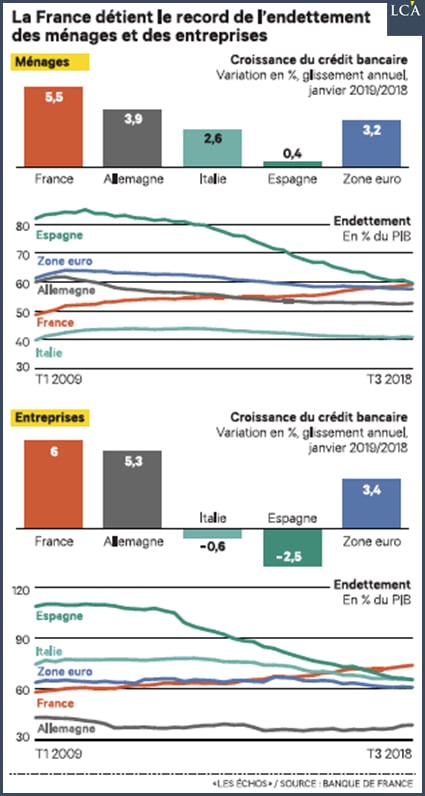

« L’emballement du crédit inquiète les autorités. L’an dernier, les crédits accordés en France par les banques aux ménages et aux entreprises ont augmenté en moyenne de 6%, alors que l’économie, elle, a crû de 1,5%. Cette dynamique s’explique par les taux historiquement bas de la Banque centrale européenne, mais elle présente une menace bien réelle : ‘quand le crédit augmente très rapidement, à un moment, il y a un risque d’autant plus fort qu’il freine trop brutalement’, a averti, début mars sur BFM, le gouverneur de la Banque de France, François Villeroy de Galhau.

Pour éviter un tel scénario, le Haut Conseil de stabilité financière (HCSF), qui réunit les principales autorités de surveillance financière, pourrait, dès ce lundi, revoir le niveau des réserves imposées aux banques françaises et leur demander de constituer un ‘coussin contracyclique’ supplémentaire. »

Traduction : les crédits (la monnaie) augmentent quatre fois plus vite que la croissance de l’économie. Pour que la pyramide branlante de dettes continue à faire illusion et pour créer une croissance bidon, il faut toujours plus de crédit, nous explique gentiment le gouverneur de la Banque de France. Mais pour que les banques puissent continuer à les accorder, les autorités de tutelle vigilantes vont leur demander de mettent de côté plus d’argent en réserve (le « coussin contracyclique ») au cas où on tomberait sur un os.

Où trouver l’argent ? Pas dans les résultats, les marges des banques s’évanouissant avec les taux bas. Quant aux investisseurs, on a vu comment ils valorisaient le secteur. Ils ne vont certainement pas se jeter sur des augmentations de capital.

Mon humble et modeste avis est qu’il y aura un nouveau tour de magie monétaire habillé d’acronymes incompréhensibles pour le profane.

Voici l’État du crédit tel que le présente Les Echos. En France, ce crédit se porte massivement sur l’immobilier – et notamment l’immobilier parisien – dont les prix montent au rythme de la création monétaire.

Plus inquiétant, car potentiellement plus dangereux, le crédit aux entreprises s’envole aussi.

Tant qu’une bonne faillite ne nous aura pas nettoyé tout ça, nous serons bons pour le mode taux négatifs et crédit infini ou gratuit. Mais la faillite est-elle seulement encore possible ?

Au fur et à mesure que la finance se sclérose, elle contamine l’économie et nous nous japonisons doucement.

Une chose semble cependant se dégager : pour le moment, le moindre mal c’est encore les actions, ce qui explique probablement la féérique progression des indices boursiers dans un contexte adverse de ralentissement économique et de baisse des résultats.

[NDLR : Pour prendre le risque des actions, pourquoi ne pas être accompagné quotidiennement par notre spécialiste ? Un simple smartphone vous suffit, comme vous le verrez ici.]

(1) Le Figaro du 18 mars

(2) Les Echos du 18 mars