Les taux négatifs en Zone euro n’ont rien de surprenant – ils sont parfaitement délibérés et visent à enrichir toujours les mêmes.

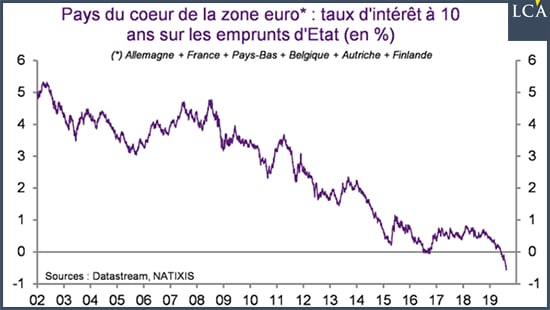

Patrick Artus, chef économiste chez Natixis, s’interroge : les taux d’intérêt à long terme des pays du cœur de la Zone euro sont négatifs, comment est-ce possible ?

Jour après jour, je donne les réponses à cette question !

C’est une politique délibérée qui vise à augmenter la demande de crédit et la production de dettes.

Jour après jour, je démontre qu’au lieu d’être inflationnistes, ces taux nuls sont déflationnistes : l’argent ne va pas dans les poches des consommateurs qui le dépensent mais dans les coffres-forts de ceux qui dépensent déjà trop et sont saturés.

Cet argent qui enrichit les riches va sur les marchés financiers, l’immobilier de luxe, les placements refuges, etc. et gonfle leurs prix.

Le besoin de profit

L’inflation des contre-valeurs monétaires du capital, c’est-à-dire l’inflation des prix des actifs financiers, se traduit par un renforcement du besoin de profit. Pour justifier et soutenir les cours de Bourse, les dirigeants exigent des profits de plus en plus élevés, des salaires et des charges de plus en plus bas.

Les prix des biens de consommation, eux, sont soumis à la pression de la concurrence, aux surcapacités et ils ne peuvent monter, confrontés qu’ils sont à l’insuffisance de pouvoir d’achat des consommateurs.

J’en donne en plus le sens politique :

Les taux zéros ou négatifs augmentent la contre-valeur monétaire du capital. Ils enrichissent donc ceux qui sont propriétaires du capital, des entreprises, des portefeuilles boursiers et bien sûr du capital fictif que sont les créances sur les Etats et autres débiteurs.

Plus les taux sont bas, plus le capital ancien se revalorise.

Les taux zéro ou négatifs privent le public, les petits épargnants, les classes moyennes, les retraités, de la petite rémunération de leurs économies qu’ils pouvaient espérer. Les taux zéro ou négatifs les appauvrissent.

Tirez-en la conclusion qui s’impose : c’est un colossal transfert de richesse non voté, non décidé démocratiquement, c’est une arnaque !

Les banques sont fragiles

Il convient d’ajouter un élément dont on parle peu pour expliquer les taux négatifs sur les emprunts d’Etat et les grandes signatures d’entreprises : les achats refuges.

Les banques de la Zone euro sont fragiles – et le deviennent de plus en plus. L’argent intelligent le sait… et préfère donc prêter ses capitaux aux gouvernements plutôt qu’aux banques.

Les nouvelles dispositions prévoient en effet que les déposants sont créanciers des banques et que, par conséquent, si les banques tournent de l’œil, les dépôts seront amputés… fortement.

Il vaut donc mieux, en termes de sécurité, avoir du Schatz allemand plutôt qu’un dépôt bancaire !