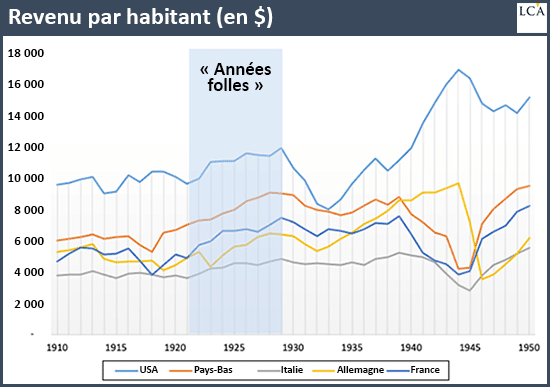

Les parallèles entre la situation actuelle et le boom économique qui a suivi la Première guerre mondiale ne tiennent pas, particulièrement dans le cas des Etats-Unis.

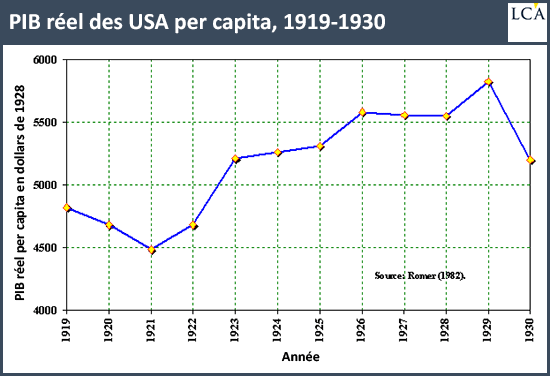

La situation actuelle des Etats-Unis est profondément dégradée, comme nous l’avons abordé hier, avec un surendettement généralisé. A l’inverse, en 1920, les USA sont sortis de la guerre en tant que principal prêteur et sans doute avec l’économie la plus forte et la plus dynamique du monde.

En conséquence, au cours des années 1920, le pays a produit dans d’excellentes conditions de rentabilité près de la moitié de la production mondiale parce que la Première guerre mondiale avait détruit la majeure partie de l’Europe.

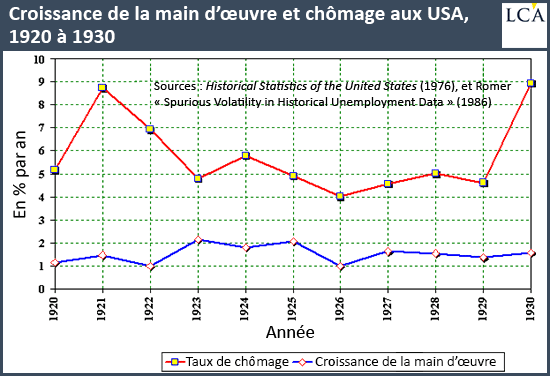

Les taux de chômage sont tombés sous les 4% pendant toute la période. Les deux productivités, celle du travail et celle du capital, ont sensiblement progressé.

La hausse de la rentabilité du capital a stimulé l’investissement et les nouvelles technologies ont stimulé la productivité du travail. La rentabilité du capital a été boostée par la modération salariale (au cours des années 1920 également, les effectifs syndicaux ont chuté. Ceci explique cela).

Alors que la productivité du travail a augmenté de plus de 5% par an, les salaires réels moyens des travailleurs qualifiés et non qualifiés ont augmenté de moins de 3% par an seulement de 1921 à 1929 ; sur l’ensemble des années 20, les salaires réels n’ont monté que de 1% par an.

Les « années folles » ont cédé la place à la Grande dépression des années 1930. Bien sûr, ce n’est pas un hasard, les conditions de la récession et de la crise se sont progressivement mises en place, conformément aux enseignements de Minsky.

Plus rentable de spéculer que de s’équiper

Aux Etats-Unis, la rentabilité du capital a culminé en 1924, puis a chuté de plus de 13% jusqu’en 1929 ; il est progressivement devenu plus rentable, en termes monétaires, de spéculer que de s’équiper.

Tout comme dans le boom du crédit qui a conduit au krach financier mondial de 2008-2009, une grande partie de la richesse champignon des années 1920 reposait sur une base fragile de crédit facile alimentant la spéculation boursière. Ce capital fictif s’est effondré en 1929 et une crise majeure s’est ensuivie avec la faillite de nombreuses banques.

Nous sommes dans la phase finale du cycle ; elle se compare à celle qui a conduit à la Grande dépression, non à celle qui l’a précédée au début des années 20.

Les « années folles » ont cédé la place à la Grande dépression des années 1930. Voilà ce que les inconditionnels de l’optimisme essaient d’occulter.

Fin de cycle

En réalité, depuis 2008, nous luttons contre la dépression qui découle de la fin du grand cycle du crédit qui a débuté en 1945 grâce à Bretton Woods. Ceci est remarquablement démontré par Ray Dalio, gestionnaire du fonds Bridgewater.

Nous luttons contre la tendance au surendettement par la baisse continue des taux et les achats de titres à long terme par les banques centrales. Nous pillons le bilan des banques centrales en leur faisant acheter les fonds d’Etat – et même beaucoup plus – pour en soutenir les cours et émettre encore plus. Nous faisons remonter le risque de solvabilité au niveau des instituts d’émission, ce qui pourrit en profondeur les monnaies.

C’est un processus inéluctable, c’est un engrenage, car il n’est plus possible de procéder aux assainissements périodiques : la pyramide a monté trop haut.

Rappelez-vous, même avant que le virus ne frappe l’économie mondiale, de nombreuses économies ralentissaient rapidement, voire étaient déjà en pleine récession. Aux Etats-Unis, la croissance du PIB réel au quatrième trimestre 2019 était tombée à moins de 2% par an, avec des prévisions de ralentissement supplémentaire pour l’année à venir.

Les investissements des entreprises stagnaient et les bénéfices réels des sociétés non financières suivaient une tendance baissière depuis cinq ans. Le système, à bout de souffle et d’expédients, n’était pas en mesure de prolonger une croissance déjà modeste et de procéder aux investissements productifs capables d’augmenter les revenus réels.

Le système vivait sur un mensonge comptable, sur la manipulation hédonique des livres de comptes et sur l’ingénierie financière des buybacks.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]