Les investissements dans les secteurs non-productifs et la spéculation pèsent désormais sur la croissance… et c’est loin d’être terminé.

Nous avons vu hier que la stagnation économique ne tombe pas du ciel – elle est le résultat de nombreux facteurs se combinant entre eux. L’investissement en fait partie, comme nous allons le voir aujourd’hui.

En 1980, les économies capitalistes avancées et les économies capitalistes « émergentes » (hors Chine) affichaient des taux d’investissement de l’ordre de 25% du PIB. Le taux moyen avoisine maintenant 22%, soit une baisse de plus de 10%. Le taux est tombé à 20% pour les économies avancées pendant la grande récession.

Les économistes de JP Morgan notent que la situation devient sérieuse. La croissance des investissements mondiaux dans les équipements neufs des entreprises s’arrête pour la troisième fois depuis la fin de la Grande récession en 2009.

Les économistes de JP Morgan ajoutent :

« Ce qui est encore plus préoccupant, c’est que les dernières données de l’enquête suggèrent que le ralentissement de la croissance des investissements n’a pas encore trouvé de fond. »

La tendance à la baisse relative des investissements va se poursuivre. Leur modèle de prévision prévoit une croissance nulle en 2019.

Ainsi, le ralentissement séculaire de la croissance de la productivité provient du ralentissement séculaire des investissements dans des actifs créateurs de richesses.

A quoi est due cette baisse ?

La question qui se pose est la suivante : pourquoi les nouveaux investissements dans la technologie ont-ils commencé à diminuer à partir des années 1970 ?

Est-ce vraiment un « manque de demande effective » – ou bien un manque de technologies génératrices de productivité ?

Il est plus probable que ce soit une autre explication : les entreprises des grandes économies ont enregistré une baisse séculaire de la rentabilité du capital. Elles ont par conséquent réalisé qu’il n’était pas assez rentable d’investir dans des tas de nouvelles technologies pour remplacer la main-d’œuvre.

C’est implicitement ce que pensent les économistes des banques centrales – lesquelles, pour stimuler l’investissement, s’efforcent de baisser le coût du capital tant en taux qu’en risque associé.

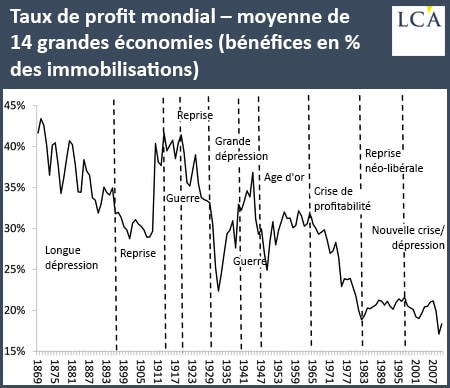

Les chiffres proposés par JP Morgan sur la baisse à long terme des investissements en immobilisations sont parfaitement corrélés à la baisse à long terme de la rentabilité du capital dans les principales économies (voir graphique ci-dessous).

Cela a été particulièrement net lors de la période qui a suivi la Grande récession. Dans nombre de grandes économies comme les Etats-Unis, le Royaume-Uni, le Japon et l’Europe, les entreprises ont préféré conserver leur main-d’œuvre, puis embaucher de nouveaux travailleurs sur des contrats plus « précaires » avec moins d’avantages non-salariaux et moins de contrats à durée déterminée ou temporaires, plutôt que d’investir.

Conserver la main d’œuvre est apparu comme un meilleur choix que l’investissement.

Cela se traduit par des taux de chômage officiels très bas et des taux d’investissement faibles. Ainsi, la croissance de la productivité est faible et la croissance globale du PIB réel est inférieure à la normale.

Les secteurs non-productifs prennent de l’importance

La part des investissements dans le secteur de production de richesse des principales économies a également diminué en raison de la hausse des investissements dans les secteurs non-productifs, par exemple marketing, commerce, finance, assurances, immobilier, gouvernement (dépenses en armes, etc.).

Ces secteurs ont absorbé une part accrue de la valeur ajoutée, réduisant ainsi la rentabilité des secteurs productifs.

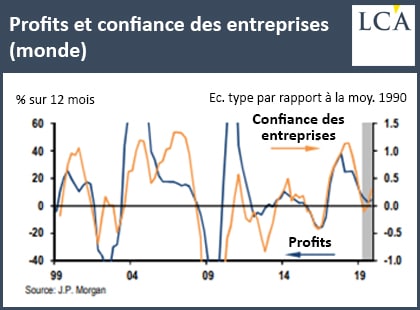

Les économistes de JP Morgan notent également que le ralentissement de l’investissement productif est imputable au ralentissement de la rentabilité par un effet indirect (ce qui entraîne un manque de confiance des entreprises dans l’investissement) :

« Le ralentissement prévu de la croissance des investissements est entièrement dû à la baisse de la confiance et à l’érosion des bénéfices par rapport aux années précédentes ».

Sans oublier la spéculation…

Il existe un autre facteur clé qui a conduit à une baisse de l’investissement dans la production de richesses : le passage des capitalistes à la spéculation.

La spéculation, rendue profitable grâce aux politiques monétaires laxistes, a détourné, concurrencé, le véritable investissement.

Les capitalistes ont misé sur le capital fictif, sur les actifs papiers, dans l’espoir que les gains tirés de l’achat et de la vente de ces véhicules allaient produire de meilleurs rendements.

L’investissement dans la technologie pour fabriquer des objets ou fournir des services a été en quelque sort concurrencé par l’attrait des actifs fictifs, papiers monétaires et quasi-monétaires…

On a préféré les ombres au corps et les signes au réel. Avec la baisse de la rentabilité des investissements productifs, les investissements en actifs financiers sont devenus de plus en plus attractifs.

C’est un des aspects de la financiarisation.

La croissance du capital fictif est une caractéristique à long terme depuis le creux de la rentabilité du capital constaté au début des années 1980.

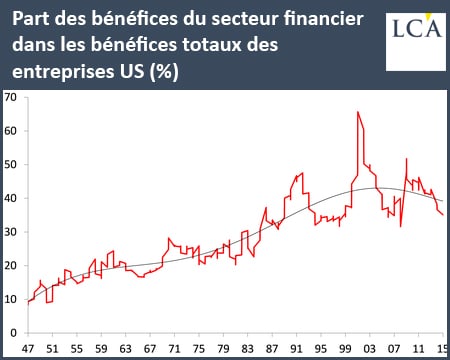

La part des bénéfices du secteur financier dans les bénéfices totaux des Etats-Unis et des autres économies capitalistes a augmenté à un rythme croissant jusqu’à la crise financière mondiale.

Une grande partie de cet investissement est fictive, car les prix des actions ou des obligations peuvent n’avoir aucune relation avec les bénéfices sous-jacents procurés par les actifs des entreprises. Ces prix vont s’effondrer lors du prochain krach financier.

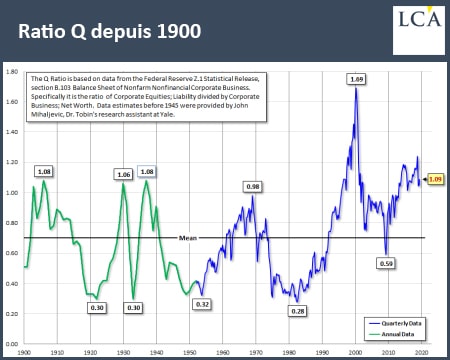

Une mesure simple mais grossière de la taille d’un capital fictif peut être basée sur le ratio Q de Tobin : il mesure le rapport entre le prix sur le marché des actions et la valeur comptable (ou prix) des immobilisations des entreprises dans une économie.

On peut constater que sur le marché actions, entre le début des années 1980 et la faillite des dot.com en 2000, la valeur boursière des sociétés américaines dépassait de 70% la valeur de leurs actifs.

Ratio Q depuis 1900

Etant donné que le ratio moyen à long terme de Q est d’environ 70 et non 110, on peut mesurer l’ampleur de la partie fictive de la valorisation des actifs financiers.

Alors que le marché boursier est en plein essor, avec l’aide de taux d’intérêt pratiquement nuls, d’un assouplissement quantitatif et d’une euphorie contagieuse de l’esprit de jeu, la rentabilité du capital spéculatif est colossale alors que celle du capital productif reste faible.

Ce qui explique la faible croissance des investissements, la faible croissance de la productivité et la faible croissance l’économie.