Même si leurs prix ont déjà beaucoup augmenté en 2022, elles ont encore un potentiel de gain important, et l’or comme le pétrole ne seront pas étranger à cette tendance.

Je ne vous ai pas parlé des matières premières (commodities) dans leur ensemble depuis juin 2021. A l’époque, je vous rapportais le point de vue exprimé par Ronald-Peter Stöferle et Mark J. Valek (S&V) dans leur rapport In Gold We Trust (IGWT). Compte tenu des bouleversements intervenus sur ce marché depuis lors, un point d’étape me semble de rigueur.

Matières premières : quand le phénix renaît de ses cendres

S&V l’avaient annoncé dès leur rapport IGWT 2020 : tel le phénix, le secteur des matières premières avait vocation à renaître de ses cendres !

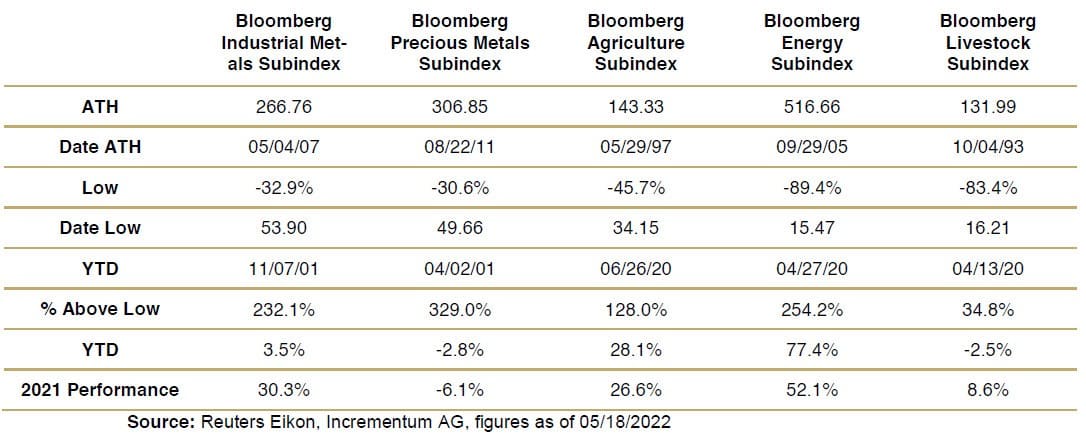

Mais avant d’exploser à la hausse fin avril 2020, certains segments du secteur des matières premières avaient essuyé des performances quasi létales, comme le secteur de l’énergie qui a baissé de près 89,4% entre septembre 2005 et avril 2020, ou encore celui du bétail qui s’est effondré de 83,4% entre avril 1993 et avril 2020.

Les sous-secteurs du marché des matières premières (chiffres arrêtés au 18 mai 2022)

Près de trois ans plus tard, il est frappant de constater à quelle vitesse la situation sur ce secteur est passée de l’excès à la rareté.

Qu’est-ce qui pourrait faire voler le phénix encore plus haut ?

Dans leur rapport IGWT 2022, S&V dressaient une liste de sept raisons pour lesquelles le secteur des matières premières est à l’aube d’un nouveau supercycle.

La première :

« Depuis 10 ans, les matières premières ont évolué dans un marché baissier, ce qui a entraîné un manque important d’activité d’investissement et une baisse des volumes de production. […] Cela se vérifie en particulier sur les secteurs du pétrole et du gaz. »

S&V soulignent à quel point les dernières exigences en matière de critères environnementaux, sociaux et de gouvernance (ESG) ont contribué à assécher le financement bancaire des investissements relatifs aux énergies émettant du carbone comme le pétrole et le gaz.

Tout semblait alors indiquer que :

« Le véritable objectif final de ces institutions est de faire monter le prix des combustibles fossiles suffisamment haut pour encourager la transition vers d’autres formes d’énergie. La société semble vouloir résoudre le problème du changement climatique en se concentrant sur l’offre plutôt que sur la demande. Ignorer les conséquences économiques au profit d’objectifs sociaux et environnementaux aura un impact considérable sur les marchés mondiaux de l’énergie. »

Des propos qui prennent aujourd’hui une bien amère saveur.

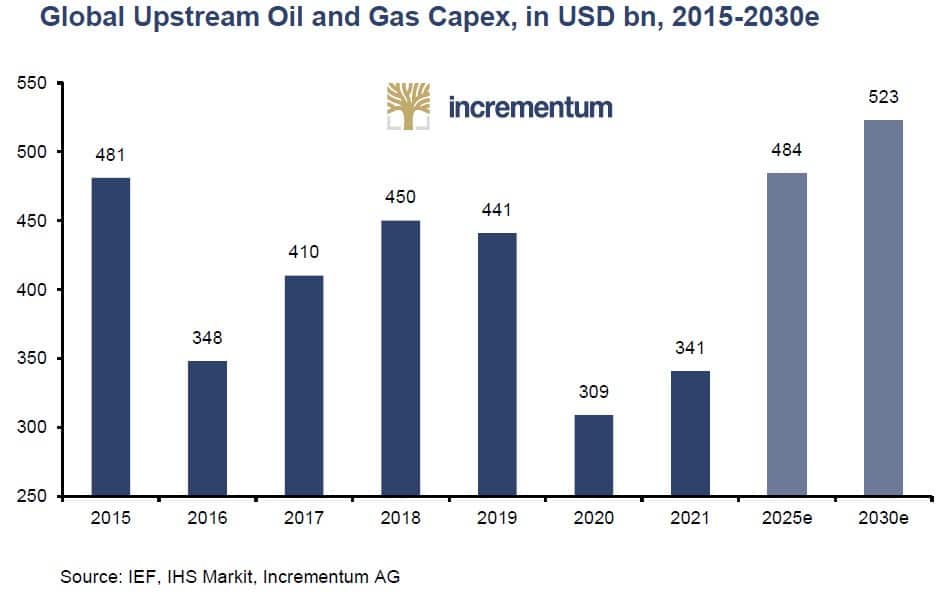

Voyez un peu l’ampleur des dégâts d’une transition énergétique menée au galop sur les dépenses d’investissement dans les industries pétrolifère et gazière :

Dépenses mondiales d’investissement dans le secteur du pétrole et du gaz, en Mds$

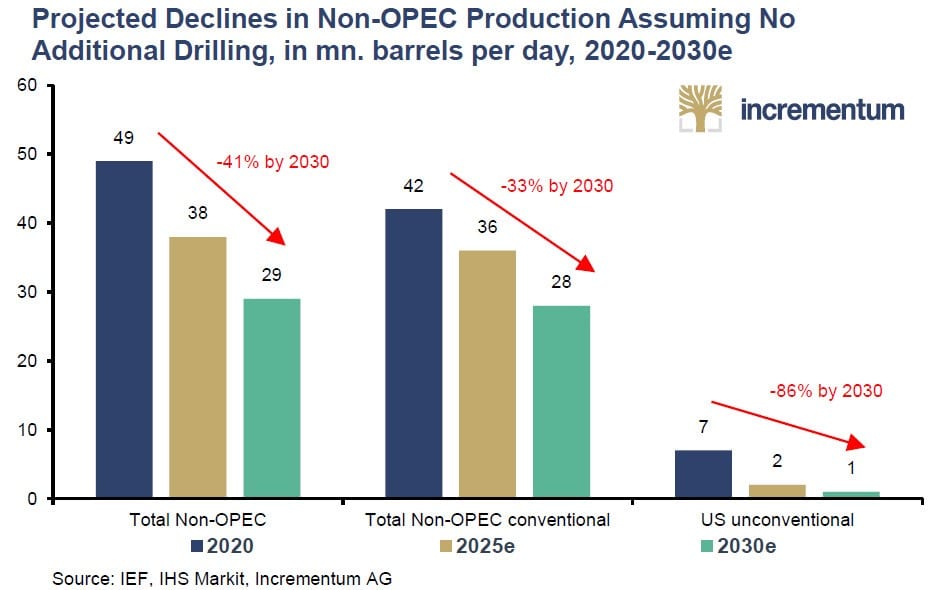

Baisse prévue de la production de pétrole hors OPEP en l’absence de forages supplémentaires, en millions de barils par jour

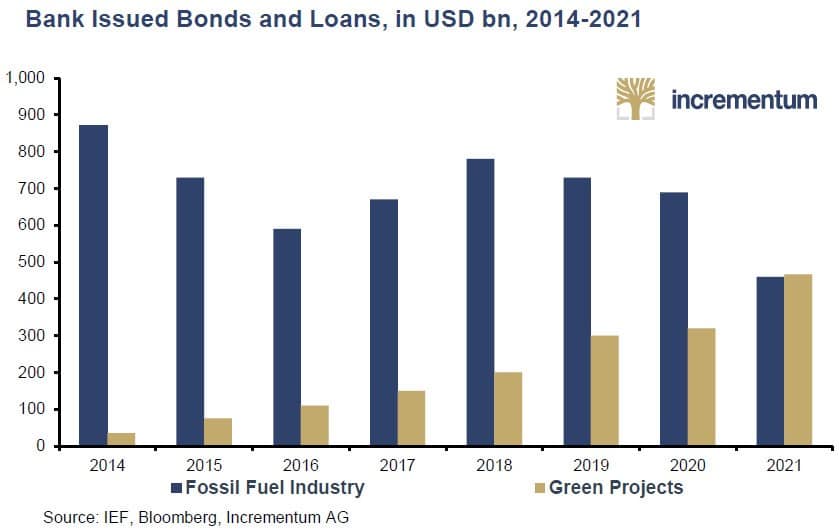

Obligations et prêts émis par les banques au bénéfice des industries énergétiques fossiles (en bleu) et de l’énergie « verte » (en doré), en Mds$

S&V précisent que :

« L’exode des capitaux depuis le secteur de l’énergie illustre bien ce qui se passe dans l’ensemble du secteur des matières premières. Les dépenses d’exploration et de production aux Etats-Unis ont atteint un pic de 140 Mds$ en 2014. A partir de là, elles ont successivement chuté. Avant la pandémie de Covid-19, ce chiffre ne s’élevait qu’à 70 Mds$ et, en 2020, il a encore baissé pour se monter à seulement 30 Mds$, soit le niveau le plus bas depuis des décennies et une chute de 80% par rapport au pic.

[…]

Le manque d’appétit des grandes banques et des gouvernements obligera les producteurs à trouver d’autres sources de financement, ce qui entraînera une hausse des coûts du capital et, partant, une augmentation des prix des matières premières. »

Les six autres raisons citées par S&V dans le rapport IGWT de 2022 sont :

- « L’accent mis de plus en plus sur la relance budgétaire et la transition énergétique (projets d’infrastructure…) stimulera beaucoup plus le secteur des matières premières que cela n’a été le cas à l’ère des simples assouplissements quantitatifs.

- La Russie et l’Ukraine sont d’importants producteurs et exportateurs de matières premières.

- Les investisseurs (institutionnels) sont encore sous-pondérés, voire n’investissent pas du tout dans les matières premières. Nous sommes convaincus que les matières premières – et les actifs tangibles en général – vont reprendre leur rôle historique de valeur refuge.

- Les préoccupations croissantes en matière d’inflation continueront de donner un coup de pouce aux matières premières.

- Les tensions géopolitiques encourageront le nationalisme des ressources et exigeront des primes de risque géopolitique.

- Selon nous, le dollar américain pourrait être confronté à un marché baissier séculaire, car son statut de monnaie de réserve s’estompe progressivement. Or historiquement, le dollar américain et les prix des matières premières ont été fortement corrélés négativement (-0,86). Cependant, en 2021, les matières premières ont pu se découpler de la force du dollar américain, ce qui, selon nous, est un signe clair de la vigueur du marché haussier des matières premières. »

Voilà pour les fondamentaux.

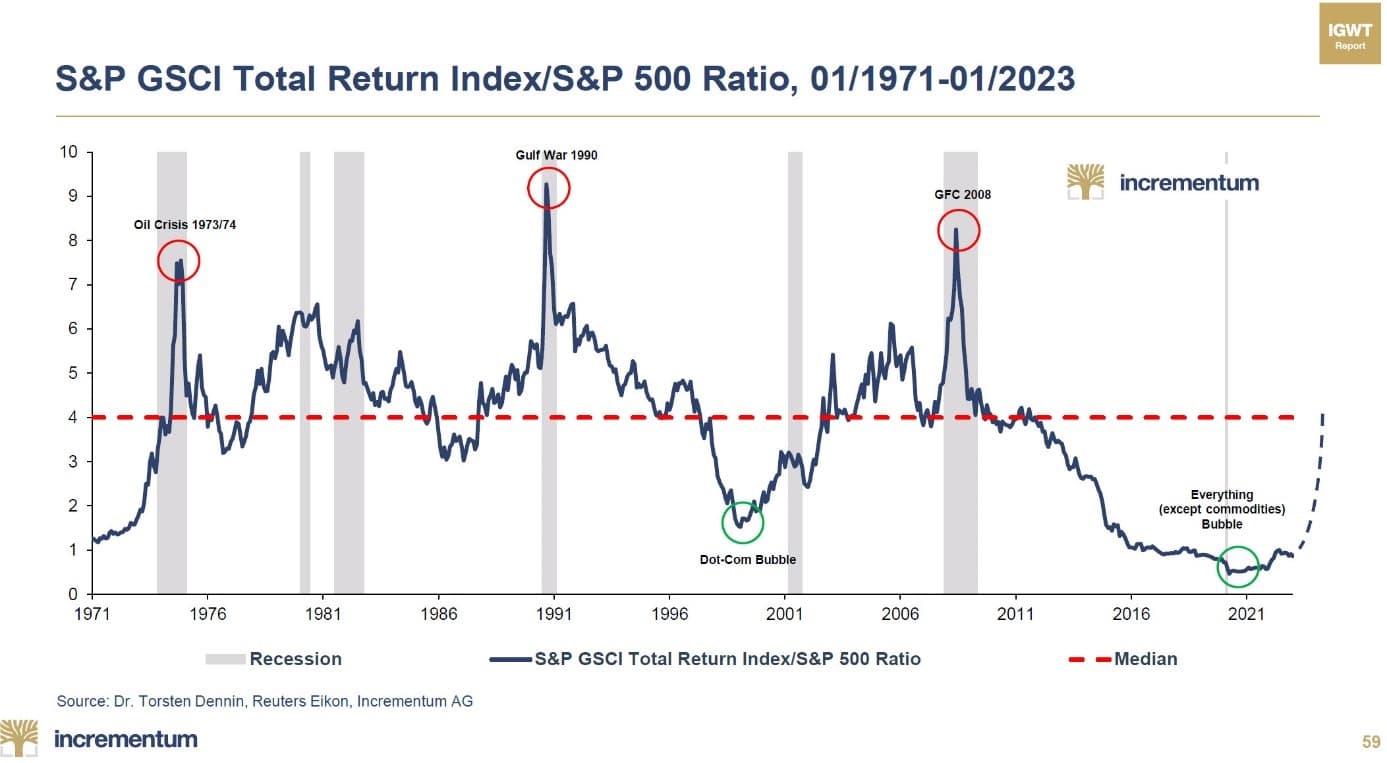

Quel potentiel de gain sur les matières premières ?

Grâce à ce graphique extrait du Monthly Gold Compass d’Incrementum de février 2023, on constate que la valorisation relative des matières premières face aux actions reste « historiquement faible et s’est seulement stabilisée », comme le faisaient déjà remarquer S&V au mois de mai dernier dans leur rapport IGWT.

Ils précisaient alors que :

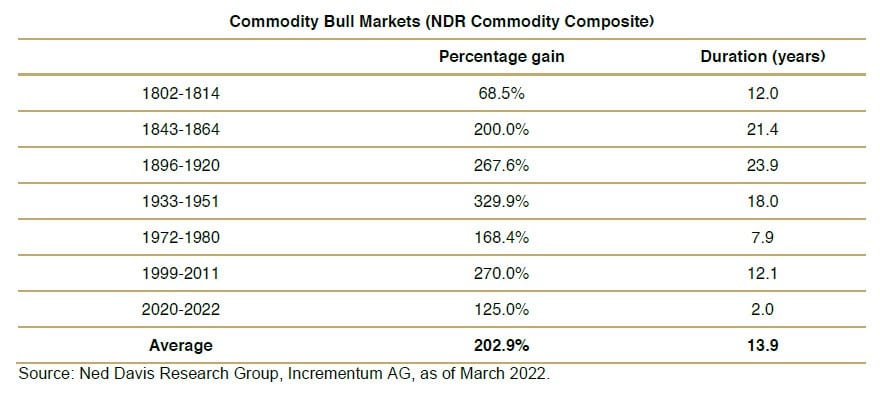

« Même en termes absolus, il semble que le cycle des matières premières ait encore du potentiel. Selon l’analyse à long terme des marchés haussiers des matières premières, la hausse des cours est en moyenne de 202% et la durée moyenne de 13,9 ans. A cet égard, nous ne serions qu’au début d’une telle évolution. »

Marchés haussiers des matières premières (1802 – mai 2022)

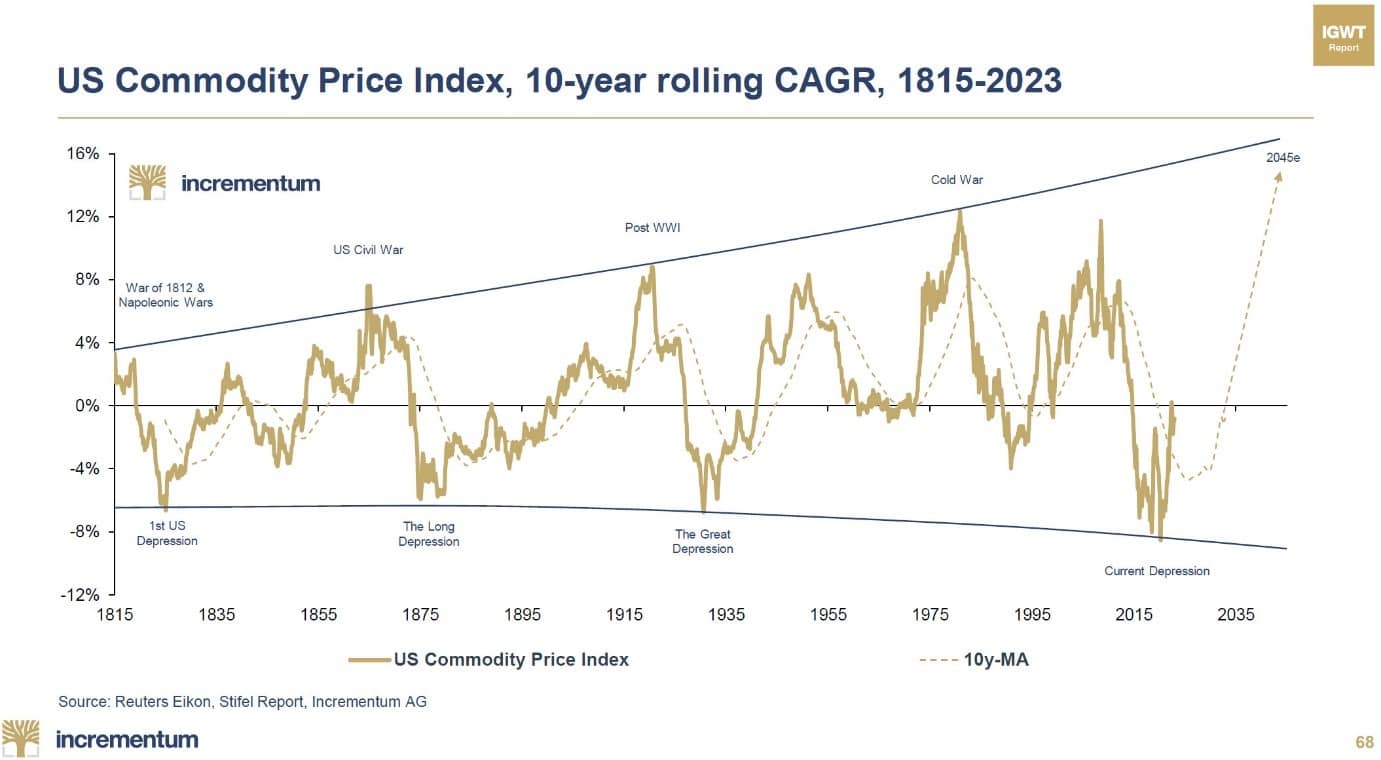

Cet impressionnant graphique de très long terme, issu du même Monthly Gold Compass de février 2023, illustre à quel point le phénix est susceptible se reprendre de la vigueur pour briller de tous ses feux.

Indice de prix des matières premières aux Etats-Unis, taux de croissance annuel moyen mobile sur 10 ans

Les deux Autrichiens réaffirment donc que nous nous trouvons à l’aube d’un nouveau supercycle des matières premières… auquel l’or et le pétrole ne seront pas étranger.