La tendance à la baisse du dollar, initiée mi-octobre, continue à prévaloir. Ce qui arrange bien les affaires du gouvernement américain pour l’instant…

Les quasi-faillites et sauvetages bancaires récents le confirment : la plus grande bulle spéculative de tous les temps commence à se dégonfler.

Il y a eu trop de mauvais investissements. Pensez à toutes les décisions prises lorsque 18 000 Mds$ d’obligations se négociaient à taux négatif et que la Fed disait qu’elle ne pensait même pas à relever ses taux.

Tous ces mauvais investissements doivent être liquidés, de gigantesques pertes doivent être prises, d’énormes erreurs doivent être corrigées.

Nous sommes donc dans un marché baissier. Toutes les expansions artificielles gonflées par le crédit doivent se terminer. Les marchés haussiers deviennent baissiers.

Aucune provision

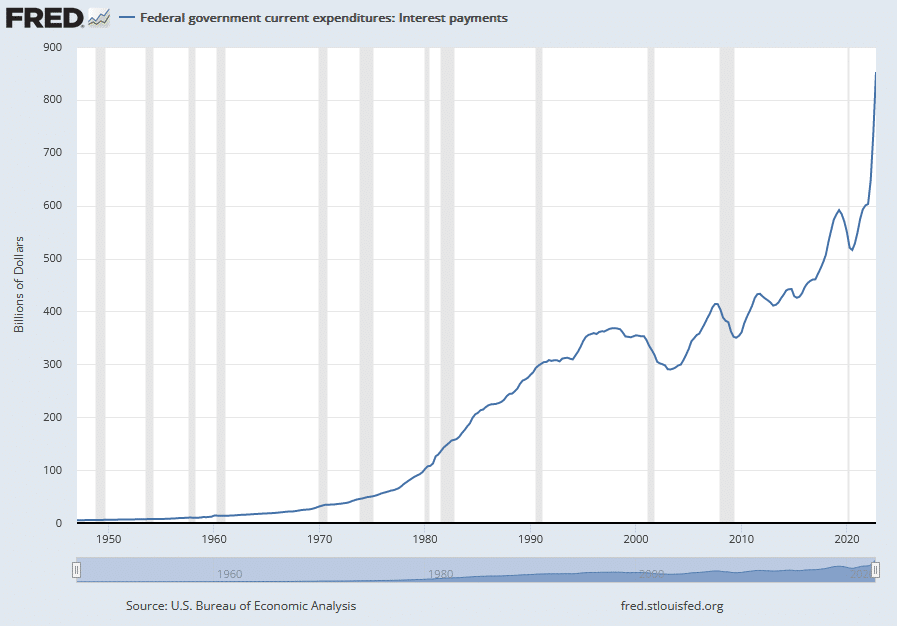

Dans le même temps, le gouvernement américain est plus endetté qu’il ne l’a jamais été. Ses dépenses échappent à tout contrôle. Il a fait des promesses qu’il sera incapable de tenir.

Un marché baissier va mettre la pression sur les finances publiques car les recettes fiscales baissent tandis que les dépenses publiques augmentent.

Évolution des intérêts payés sur la dette fédérale américaine

Aucune provision n’a été prévue pour les mauvais jours. Le gouvernement a seulement emprunté et dépensé sans avoir pensé une seconde à devoir rembourser.

Un marché baissier sera destructeur pour les finances publiques américaines.

Le premier signal d’un tel problème a commencé, avant les problèmes bancaires, dans l’illiquidité des marchés des obligations souveraines que nous avons entrevue à la fin de l’année dernière. L’appétit gargantuesque du gouvernement ne peut plus être satisfait car les investisseurs ne souscrivent pas aux taux d’intérêt proposés.

La solution – du point de vue du gouvernement – est de dévaluer la devise.

Ceci a pour effet de transférer les pertes sur le marché des devises et non plus sur les prix nominaux des obligations et des actions. Cela « socialise » les pertes. Le dollar agit comme une soupape de sécurité.

Entre inflation et déflation

Le marché semble anticiper cette évolution des choses : le dollar, après un renforcement inédit, se met à chuter depuis le dernier trimestre de 2022.

Cela a aussi comme effet la remontée des prix sur le marché-actions, ce qui rassure les investisseurs.

C’est ce que nous appelons la volatilité de l’inflation : on oscille entre la déflation (baisse du prix des actifs financiers) et l’inflation monétaire pour tenter de conserver la solvabilité du gouvernement durant l’effondrement de la méga-bulle.

C’est pourquoi il est important d’observer les prix des marchés rapportés à l’or (c’est-à-dire au pouvoir d’achat). C’est la seule façon d’apprécier la performance réelle de vos investissements.

Notre spécialiste Tom Dyson estime que 1 909 $ l’once est un niveau critique. C’est le prix qu’avait atteint l’once d’or en 2011 (crise des dettes en euros). L’or est depuis repassé trois fois au-dessus de 1 909 $ l’once : en 2020, en 2022, et dernièrement à la mi-mars. Il est depuis resté à un autre niveau critique, un peu au-dessus de la barre des 2 000 $ l’once.

Cette tendance à la baisse du dollar, notamment face à l’or, a été initiée mi-octobre. Elle continue à prévaloir, même si la Fed a continué à élever ses taux directeurs et à tenir un langage ferme contre la hausse des prix.

Pour la plupart des investisseurs, la solution la plus simple consiste à rester en dehors du marché et à attendre avec des liquidités et de l’or. Les liquidités permettent d’échapper à la déflation des actions, des obligations, et de l’immobilier. L’or protège contre la dévaluation de la monnaie quelle que soit la devise dans laquelle vous dépensez. Il est essentiel de détenir les deux en proportions similaires.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]