Comment expliquer le mystère de la corrélation inversée entre les bons du Trésor et les actions bancaires italiennes, si ce n’est par des inquiétudes des actionnaires quant à leur survie ?

Pensez-vous qu’il est possible de trouver une explication pour tout ? Lorsque vous observez quelque chose de surprenant, pensez-vous simplement que c’est étrange, ou cherchez-vous à en comprendre les raisons ?

Les marchés financiers agissent souvent bizarrement. Il est extrêmement facile de trouver des explications fallacieuses à ces phénomènes.

En ce qui concerne le système bancaire italien, aussi étrange que ce phénomène puisse paraître, je pense savoir très exactement ce qui se déroule actuellement.

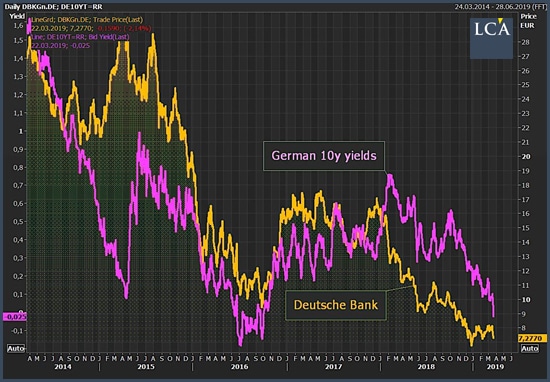

Examinons le graphique ci-dessous. Il nous montre la corrélation étroite qui existe entre le cours de l’action Deutsche Bank et les fluctuations de rendement des bons du Trésor allemand.

En jaune : cours de l’action Deutsche Bank (échelle de droite)

En violet : rendement des bons du Trésor allemand à 10 ans (échelle de gauche)

Une corrélation similaire peut être observée pour la plupart des banques à travers le monde. Cela s’explique par la relation qui existe entre les variations des bons du Trésor et les taux d’intérêt. Or la rentabilité des banques est déterminée par le niveau des taux d’intérêt.

Sur le graphique ci-dessus, vous pouvez voir que l’action Deutsche Bank a chuté en même temps que les taux d’intérêt sur les bons du Trésor allemand. Pour simplifier, plus les taux sont bas, moins la banque réalise de bénéfices.

Il existe toutefois des exceptions. En fait, en Italie, on constate même le phénomène inverse. Le cours des actions des banques italiennes est inversement corrélé au rendement des bons du Trésor italien. Pour mettre cela en évidence, l’auteur du graphique ci-dessous a inversé l’échelle des taux d’intérêt (à gauche). Ainsi une hausse de la courbe violette indique une baisse des taux et inversement.

En jaune : indice boursier du secteur bancaire italien (échelle de droite)

En violet : rendement des bons du Trésor italien à 10 ans (échelle de gauche inversée)

On constate que la hausse du rendement des bons du Trésor italien s’est accompagnée d’un plongeon du cours des actions bancaires. Pourquoi en serait-il ainsi ? En quoi les banques italiennes sont-elles différentes des autres banques ?

Le problème principal des banques italiennes aujourd’hui n’est pas leur niveau de rentabilité. Les actionnaires s’inquiètent avant tout de leur propre survie.

Les banques italiennes sont lourdement exposées aux bons du Trésor italien. Une hausse des rendements de ces obligations implique que le prix des obligations sur le marché est en baisse, et par conséquent que la valeur des titres détenus par les banques italiennes se déprécie également.

C’est pourquoi le cours des actions des banques italiennes a chuté malgré le fait que la hausse des taux d’intérêt devrait permettre aux banques d’atteindre un meilleur niveau de rentabilité. Les investisseurs s’inquiètent concernant la valorisation de leurs portefeuilles d’actifs. C’est leur solvabilité même qui est remise en cause, non leur profitabilité.

D’ici le mois prochain, le gouvernement italien doit faire face à une nouvelle bataille budgétaire avec l’Union européenne. Cela devrait entraîner une nouvelle baisse du cours des obligations italiennes et donc fragiliser davantage le système bancaire italien.

Cet affrontement budgétaire interviendra peu de temps avant les élections européennes. Dans ce contexte, le gouvernement italien espère réussir à déstabiliser les autorités européennes.

Le marché obligataire italien devrait rapidement redevenir très agité, entraînant avec lui les actions bancaires italiennes.