Les stratégies d’investissement des caisses de retraite ne fonctionnent plus vraiment quand les taux d’intérêt des obligations d’Etat augmentent.

Keynes a trompé tout le monde quand il a déclamé son célèbre « à long terme, nous serons tous morts ».

C’est une idiotie. A long terme, non, nous ne serons pas tous morts, nous serons à la retraite. Et nous subirons les conséquences des imbécilités cyniques des économistes du business et des fonctionnaires des banques centrales.

Toutes les politiques menées depuis 2008 sont des spoliations directes – mais décalées dans le temps – des caisses de retraites.

Prenons l’exemple américain. Etant donné que l’hypothèse de rendement typique des pensions américaines est de l’ordre de 7% par an, les valorisations extrêmes des Bourses et la faiblesse des rendements causée par une décennie de politique de taux d’intérêt nuls entraînent des tensions croissantes parmi les caisses de pensions.

Des petits trous et des gros trous

Ces caisses ont donc pris des risques de plus en plus grands pour essayer de produire une petite rentabilité. Le problème est que, en ce moment, ces risques se concrétisent. Le pire reste cependant à venir, et on le verra quand le dernier refuge, le private equity, s’effondrera.

Les pertes des portefeuilles depuis le début de l’année ne sont qu’un avant-goût, car les hypothèses de rendement irréalistes des placements et les achats insensibles aux prix entraîneront des déficits de financement. Des trous. Partout, mais dans des proportions variables.

Les investisseurs, même professionnels et institutionnels, ignorent ou oublient que les rendements futurs de leurs placements ne sont que l’image inversée des valorisations de départ. Si vous achetez cher, vos rendements sont nuls ou négatifs ; si vous achetez bon marché vos rendements sont élevés. Cela a l’air simple non? Pourtant ils s’en fichent tous.

La crise des retraites au Royaume-Uni est un exemple particulièrement frappant des méfaits indescriptibles causés par la combinaison d’une politique monétaire à taux zéro et d’un comportement d’investissement insensible aux prix.

De nombreux régimes de retraite britanniques suivent une stratégie appelée « investissement axé sur le passif » (LDI).

Cette stratégie cherche à investir dans des actifs dont les échéances correspondent aux dates auxquelles leurs divers passifs devront être honorés.

Quand la théorie s’effondre

Il est tout à fait logique de faire correspondre la durée des actifs à la durée des passifs, en particulier pour les passifs qui devront être satisfaits dans un nombre limité d’années. Par exemple, des dépenses importantes payables au cours des deux prochaines années ne doivent pas être associées à des investissements dans des obligations à 10 ans ou, pire, au marché boursier.

La question des différences de durée est traitée dès les premiers chapitres des cours de finance ! J’insiste souvent, en affirmant que de par le caractère spéculatif des bourses, le long terme se trouve financé par du court terme dans des proportions catastrophiques. C’est le vice structurel de la recherche de l’effet de levier, puisque dans ce cas on transforme du court qui coûte peu cher en long qui rapporte un peu plus.

Le danger survient lorsque les passifs à très long terme sont financés par des actifs à très long terme, sans tenir compte du prix auquel ces actifs sont évalués. Si ces actifs à long terme sont très surévalués en raison de politiques monétaires imbéciles des banques centrales, ils sont condamnés à s’effondrer à un moment donné… lorsque la hausse des prix des biens et des services fait monter, oblige à monter les taux d’intérêt. Comme c’est le cas maintenant.

C’est ce qui s’est passé et se passe en ce moment.

Les titres très longs chutent de façon draconienne quand les taux montent, cela veut dire que leur valeur de marché s’effondre. Et ceux qui ont pratiqué ces politiques se retrouvent avec des actifs longs qui sont énormément dépréciés face à des passifs, des obligations de versement qui, elles, sont inchangées. Il y a alors un déficit colossal de financement chez les fonds de retraites.

Ecoutons Hussman :

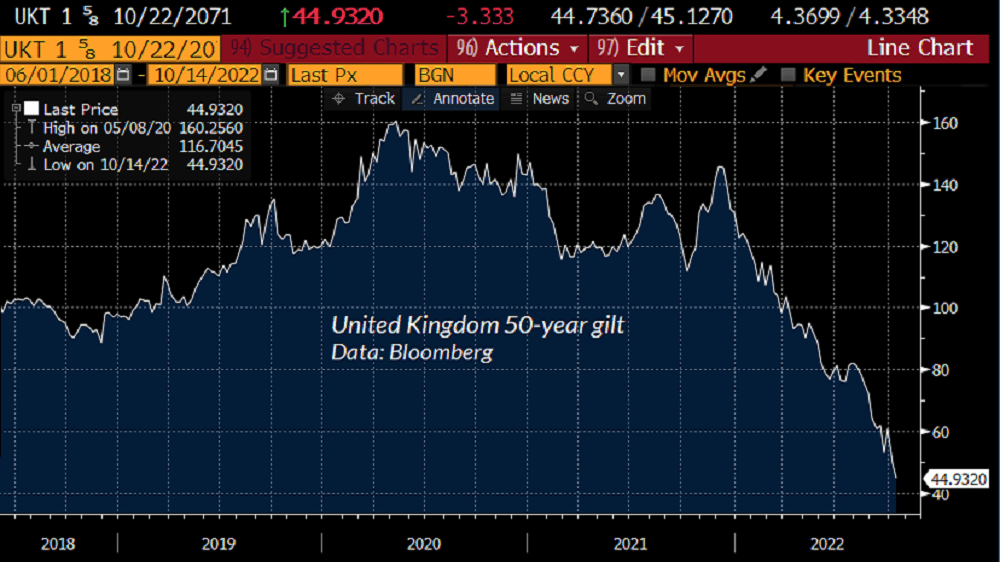

« C’est exactement ce qu’ont fait de nombreux fonds LDI, détenant généralement des Gilts de 30 à 50 ans (obligations du gouvernement britannique) pour financer leurs dettes à long terme.

En raison d’une spéculation effrénée provoquée par la recherche de rendement – par suite des politiques monétaires de taux zéro –, le rendement des Gilts à 50 ans est tombé à seulement 0,33% à la mi-2020. »

A son sommet du 28 septembre, ce rendement était passé à 4,77%.

Maintenant, on pourrait penser qu’un rendement de 4,77% ne serait pas assez élevé pour déclencher une crise des retraites. Mais rappelez-vous que l’augmentation du rendement, pendant ces 50 années, doit être absorbée en réduisant le prix actuel.

Depuis leur pic de 2020, les Gilts de référence à 50 ans se sont effondrés de 72%. Ce sont des obligations d’Etat. Ce n’est pas une faute de frappe.

Même les obligations les plus populaires ne sont pas épargnées. Depuis le plus haut de décembre dernier, le Gilt à 30 ans indexé sur l’inflation a ainsi baissé d’environ 77%.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]