La relance des transactions pourrait bien être le levier nécessaire pour redresser le déficit public et revitaliser l’économie dans son ensemble.

Il est encore trop tôt pour parler d’un franc rebond, mais la tendance à la stabilisation est a minima confirmée.

Après deux années terribles, durant lesquelles les volumes de transactions sont tombés à des niveaux qui n’avaient plus été vus depuis les années 2010, le pire semble être passé pour le secteur de l’immobilier ancien.

Pour notre nouveau gouvernement, à la recherche de milliards d’euros afin de réduire autant que faire se peut le déficit public, le rebond de l’activité immobilière revêt une importance primordiale. Si l’immobilier est pour les citoyens un besoin vital, c’est pour l’Etat une importante source de prélèvements et une manière détournée de procéder à une impression monétaire massive.

Au vu des montants en jeu, le gel du secteur immobilier était une mauvaise nouvelle tant pour les finances publiques que pour le reste de l’économie. En ce début d’automne, les indicateurs quittent le rouge vif pour entamer une timide normalisation. Une confirmation de la tendance durant les prochains mois signerait le retour de l’argent facile pour l’Etat, les citoyens, et les entreprises – avec toutes les conséquences que cela implique.

Une année déjà riche en rebondissements

Au printemps, la séquence de baisse des prix de l’immobilier qui prévalait depuis deux ans a laissé place à des phases de stabilité entrecoupées de rebonds.

Après un point bas touché au mois de mars, le deuxième trimestre a vu les banques rouvrir le robinet du crédit, tout en proposant des taux d’intérêt moins élevés à la faveur de la baisse de rendement des emprunts d’Etat. Ce bol d’air offert aux acheteurs a permis au marché de l’ancien de retrouver une dynamique favorable.

Entre mars et juillet, la production mensuelle de crédit immobilier est ainsi passée de 7 milliards d’euros à plus de 11 milliards d’euros.

La période des Jeux Olympiques a replongé le marché dans l’attentisme (9,3 Mds€ de prêts émis en août), aussi les analystes ont-ils scruté avec la plus grande attention les chiffres du mois de septembre.

Si les volumes précis ne sont pas encore connus, l’Observatoire Crédit Logement a déjà confirmé une stabilité du coût de l’argent. Le mois dernier, le taux moyen des prêts accordés s’est établi à 3,62%, inchangé par rapport au mois d’août. Et du côté du prix des biens, le marché a confirmé sa stabilisation avec une contraction bien plus limitée que celle constatée en 2022 et en 2023.

Selon les estimations publiées par SeLoger-Meilleurs Agents, les prix dans l’ancien ont cédé seulement 0,2% à Paris, contre une baisse de 1% l’an passé et de 0,6% en 2022. C’est même mieux qu’en 2021, où le prix du mètre carré de la capitale s’était érodé de 0,4%. La légère correction a été identique à Nice, et à peine plus prononcée à Strasbourg et à Bordeaux (-0,5%), ainsi qu’à Rennes (-0,7%).

Dans le même temps, certaines villes voient leurs prix repartir à la hausse, avec une progression de 0,1% sur un an à Toulouse, +0,3% à Nantes, +0,4% à Montpellier et jusqu’à +0,9% à Marseille.

A l’échelle du pays, l’hémorragie est donc bel et bien maîtrisée. « Le pire est derrière nous, et cette phase de stabilisation ne fait que le confirmer », indiquait le directeur de la recherche de SeLoger-Meilleurs Agents lors de la communication des chiffres mensuels.

Un effet d’entraînement généralisé

Le dynamisme de la vente de logements anciens ne fait pas uniquement les affaires des agents immobiliers.

Bien sûr, les transactions dans l’ancien ne changeant pas le nombre de biens disponibles dans le pays, elles sont un jeu à somme nulle pour notre économie et ne créent pas de richesse. En revanche, elles traînent derrière elles tout un écosystème.

Pour l’Etat et les collectivités locales, tout d’abord, le dynamisme du marché est primordial pour équilibrer les comptes grâce à la perception des droits de mutation. Les départements ont encaissé 16,2 milliards de DMTO (droits de mutation à titre onéreux) en 2021, un chiffre tombé à 11,9 Mds€ l’an passé. Plus de transactions, c’est moins de tentation de matraquer encore les propriétaires avec de nouvelles hausses de la taxe foncière pour équilibrer les budgets.

Des pans entiers de notre économie dépendent également du dynamisme des transactions immobilières, et pas seulement dans le neuf. Les chiffres prouvent que les rénovations de biens se font majoritairement à l’occasion d’un changement de propriétaire. Lorsqu’une maison ou un appartement change de mains, ce sont des artisans qui sont appelés pour effectuer des travaux, des matériaux de construction qui sont achetés, et des produits d’ameublement qui sont vendus.

Derrière ces petites mains de l’immobilier se cachent plusieurs secteurs économiques qui étaient à la peine depuis deux ans, et qui vont voir leur activité repartir significativement à la hausse.

L’immobilier, une impression monétaire déguisée

Mais le dynamisme de l’immobilier ancien n’a pas qu’un effet d’entraînement sur les secteurs qui lui sont directement liés. Les transactions sont aussi une formidable source d’impression monétaire.

Lorsqu’un jeune couple achète à crédit une maison à des retraités qui avaient déjà remboursé leur emprunt de longue date, le nombre de logements dans le pays, donc la richesse réelle, ne change pas. En revanche, l’argent utilisé pour l’achat a été créé ex-nihilo par la banque, et les vendeurs vont pouvoir l’injecter, tout ou en partie, dans l’économie réelle.

Plus d’argent en circulation sans création de richesse : c’est la définition même de l’impression monétaire… et c’est ainsi que fonctionne notre système financier depuis que les banques ont le droit de prêter plus d’argent que les dépôts qu’elles hébergent.

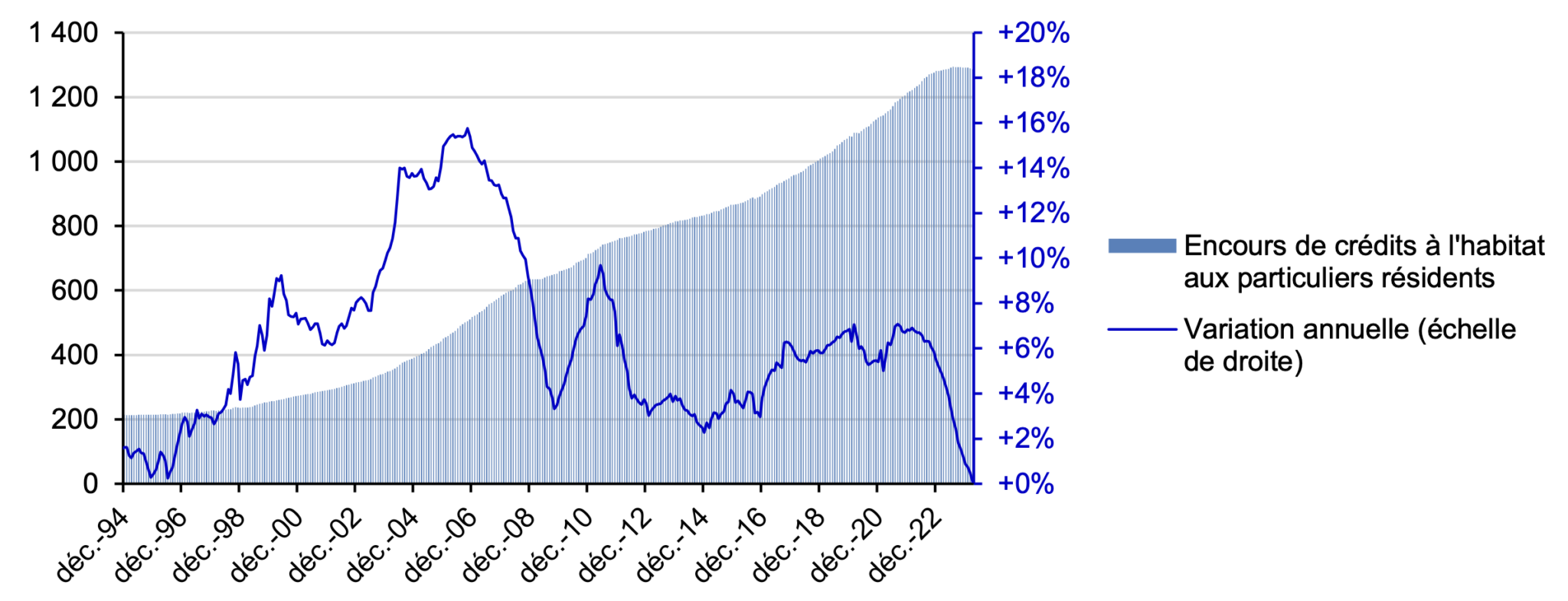

Sur l’année 2019, dernière référence avant la pandémie et le cycle de hausse de taux, le stock de crédits immobiliers s’est établi à 1 079 milliards d’euros. Sur un an, la variation nette était de 6,8%. Cela signifie que même en tenant compte des crédits remboursés, l’émission de prêts immobiliers avait permis l’injection de 69 milliards d’euros dans l’économie française.

Cette création monétaire représentait 2,8% du PIB, soit quasiment autant que le déficit public sur la période (73 Mds€, 3% du PIB).

Ces ordres de grandeur prouvent que le dynamisme du secteur immobilier n’est pas une simple composante mineure de notre économie : c’est un moteur de croissance aussi important que le déficit public.

Lorsque les transactions cessent, les plus-values latentes ne sont plus matérialisées et ne permettent plus cette création monétaire indolore pour les comptes de l’Etat.

Evolution de l’encours des crédits à l’habitat. La fin de la croissance du stock de dette depuis 2022, jamais vue depuis 30 ans, a posé une chape de plomb sur notre économie. Infographie : Banque de France

Avec une économie qui ne tient que grâce à la course en avant de l’impression monétaire, la question à 70 milliards d’euros est de savoir si les achats immobiliers à crédit vont reprendre comme avant la hausse des taux. Pour les pouvoirs publics, il faut impérativement que la production de nouveaux prêts à l’habitat parvienne à dépasser l’érosion naturelle des encours du fait du remboursement permanent des emprunts, ce qui n’est plus le cas depuis deux ans.

Les derniers chiffres semblent favorables, avec notamment le retour des primo-accédants. Quasiment exclus par les établissements bancaires jusqu’en fin d’année dernière, les ménages à faible apport se voient désormais dérouler le tapis rouge avec des prêts à taux bonifiés et des reports de remboursement du principal.

Le moment de vérité sera sans doute l’évolution des taux d’intérêt sur la fin de l’année. Si la BCE parvient à baisser ses taux directeurs et que les marchés ne s’inquiètent pas de l’insolvabilité latente de l’Etat français, nous pourrions voir la production de crédit immobilier à bas prix bondir.

La production de crédits immobiliers sera le meilleur indicateur pour marquer la fin de la période déflationniste que nous traversons. Si les transactions retrouvent leur niveau de 2021 aux prix actuels, le sentiment de richesse des citoyens reviendra, les caisses des collectivités locales se regarniront, les quelques dizaines de milliards que l’Etat n’injectera plus dans l’économie proviendront des banques de détail… et l’inflation pourra signer son grand retour.