Certains admettent enfin qu’elle n’est pas transitoire, mais de nouvelles qualifications émergent pour cette inflation qui dégénère. Il y en aurait une bonne et une mauvaise, par exemple…

« L’inflation que nous avons obtenue n’était pas du tout l’inflation que nous recherchions », a déclaré le président de la Réserve fédérale américaine, Jerome Powell, lors de sa conférence de presse de la mi-décembre. Peu avant, le comité de politique monétaire de la banque centrale américaine avait décidé d’accélérer la réduction de ses achats d’obligations à zéro d’ici mars 2022 et suggéré qu’elle commencerait à relever son taux d’intérêt directeur peu de temps après.

Voilà ma foi une déclaration inhabituelle : elle est étrange et elle sonne « vrai ».

C’est pour cela qu’aucun commentateur ne l’a relevée. Ils ne savent pas comment la prendre, n’ont pas de modèles pour traiter pareille affirmation. On ne leur a jamais dit ce qu’ils devaient en penser.

Cette déclaration est peut-être l’une des plus importantes que Powell ait faite car, si on la creuse, on s’aperçoit qu’elle a un pouvoir explicatif considérable. Il y aurait une bonne inflation, qui est celle que les banques centrales recherchent volontairement, et une mauvaise inflation, qui est celle qu’elles subissent malgré elles.

Que voulait-il dire ?

Que voulait dire Powell par « pas l’inflation que nous recherchions » ?

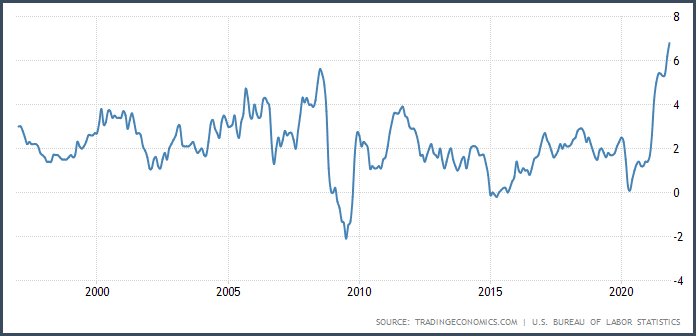

Il ne parlait pas seulement du niveau du taux d’inflation. L’inflation globale des prix des biens de consommation et des services aux États-Unis est désormais bien supérieure aux prévisions faites par la Fed en septembre lors de sa dernière réunion.

Il en va de même de ce que l’on appelle la core inflation – qui exclut la hausse volatile des prix de l’énergie et de l’alimentation.

L’inflation globale a atteint 6,8% en décembre, le taux le plus élevé depuis près de 40 ans.

Powell ne précise pas ce qu’il entend par l’inflation « que nous recherchions », il faut essayer de deviner.

Il est sûr que c’est une inflation systémique de longue durée, puisque l’objectif constant – depuis des décennies – est d’obtenir un minimum de hausse des prix de 2%.

Si c’est un objectif constant, c’est parce que cet objectif est une nécessité imposée par le système.

La fonction de cette inflation systémique est de masquer la baisse de valeur des biens et des services, de la compenser. Cette baisse découle de gains de productivité, des progrès des processus de fabrication, du fait qu’il faut de moins en moins d’heures de travail pour obtenir la même production.

Une perte de valeur continue

Le capitaliste dans sa recherche de plus-value et de profit devient de plus en plus efficace et productif et la valeur de ce qu’il produit – valeur travail, bien sûr – s’érode sans cesse. La concurrence se charge d’imposer le progrès au capitaliste. La concurrence, c’est la fameuse « corde pour se pendre » dont parlait Lénine.

Cette érosion est un phénomène incontournable. Le progrès fait baisser les valeurs produites et l’objectif d’un taux d’inflation minimum de 2% des prix que se fixe la banque centrale vise à compenser la baisse de la valeur des biens et services par une dérive de l’unité monétaire.

En quelque sorte, la dérive monétaire imposée par la banque centrale vient compenser, au niveau des prix, l’effet déflationniste des valeurs dû aux progrès du système.

Cette inflation de 2% vient contrecarrer la tendance à la baisse des prix qui résulterait du progrès des techniques en l’absence de dépréciation systémique de la monnaie. On efface les traces et conséquences non voulues du progrès par l’inflation en continu, par l’avilissement monétaire.

Pourquoi la banque centrale cherche-t-elle à éviter la déflation structurelle des valeurs ?

Parce que, si on ne s’y oppose pas, le système qui est fondé sur la dette s’écroule, car le poids de la dette ne cesse de grandir.

La déflation se renforce par le jeu du poids relatif des dettes. Le ratio de dettes divisé par la production ne cesse de monter, il faut stabiliser la dette en dépréciant ce en quoi elle est libellée – donc des dollars aux Etats-Unis, par exemple – d’un montant au moins égal à la perte de valeur des productions.

De plus, cette stabilisation est d’autant plus pressante que le taux de croissance économique est bas. D’où, en passant, le constat que le système ne peut, pour durer, pas renoncer à la croissance, contradiction à laquelle se heurte l’idéologie climatique et sa transition. On ne peut pas baisser la consommation d’énergie sans renoncer à la croissance et, si on renonce à la croissance, le système ne peut durer.

Un système fondé sur la dette ne peut supporter de ralentissement. C’est le système de la bicyclette : « Le système, c’est comme le vélo, si on arrête de rouler on tombe. »

Mais il y a plus, hélas, et c’est ce que nous verrons demain…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]