Jusqu’où le cours des matières premières pourrait-il monter… ou descendre, en cas de récession ?

Dans leur rapport In Gold We Trust 2023, Ronald Stöferle et Mark Valek (S&V) ont dévoilé un nouveau modèle prédictif : l’Incrementum Recession Phase Model. Celui-ci permet d’anticiper ce à quoi s’attendre au sujet des différentes classes d’actifs dans un contexte de récession (leur pari pour 2023/2024). Par ailleurs, ils renouvellent leur pronostic de long terme au sujet des matières premières.

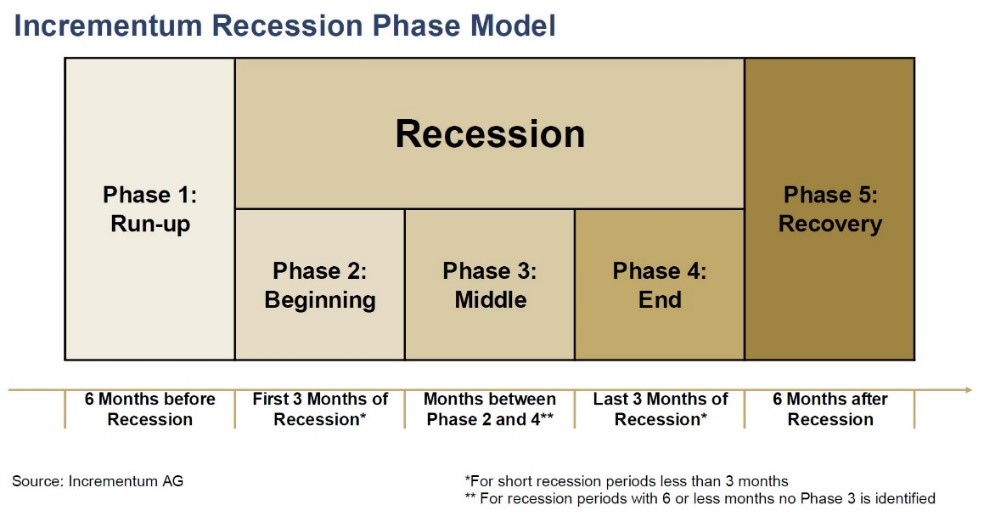

L’Incrementum Recession Phase Model (IRPM)

L’IRPM porte sur la performance de différentes catégories d’actifs durant les 5 phases typiques d’une récession telles que modélisées par S&V.

Ce modèle illustre parfaitement les vertus et les faiblesses des matières premières en période de récession.

Les 5 phases typiques d’une récession, selon l’Incrementum Recession Phase Model

Voici tout d’abord comment S&V décomposent les cinq phases typiques d’une récession :

« La phase de démarrage (phase 1) d’une récession se caractérise par une volatilité accrue sur les marchés financiers. Au cours de cette phase, le marché commence de plus en plus à évaluer l’imminence d’une récession.

Dans la phase 2, dite phase initiale, il y a une transition entre l’incertitude accrue et le pic du ralentissement économique. Au cours de cette phase, le ralentissement de la dynamique économique peut également être documenté par les premières données macroéconomiques négatives.

Dans la phase intermédiaire (phase 3), les données économiques négatives se manifestent. Cette phase marque également le creux et le point d’inflexion de la récession.

Dans la phase 4, la phase finale, une stabilisation de l’économie se produit progressivement, entraînant un retour de l’optimisme sur les marchés.

Dans la cinquième et dernière phase du modèle, la phase de reprise, l’économie retrouve des chiffres de croissance positifs. »

Comment les matières premières devraient-elles se comporter en cas de récession ?

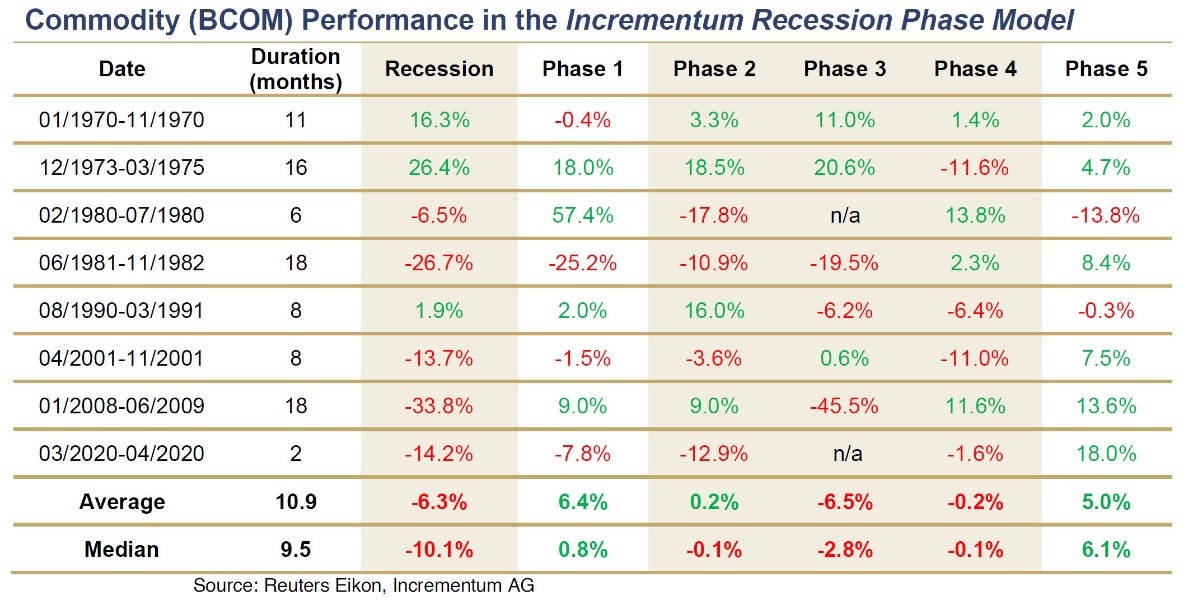

Voici ensuite comment les matières premières se sont historiquement débrouillées au cours de chacune des phases des 8 récessions intervenues aux Etats-Unis depuis 1970, phase par phase.

Performance des matières premières (BCOM) durant les phases de l’Incrementum Recession Phase Model lors des récessions américaines depuis 1970

Comme le détaillent S&V :

« La performance moyenne de l’indice BCOM en termes de récession depuis 1970 est clairement négative (-6,3 %). Ainsi, dans notre analyse, les matières premières affichent dans l’ensemble de moins bonnes performances que les actions.

Toutefois, un examen plus approfondi révèle des différences claires dans chaque phase d’une récession.

Alors que les matières premières affichent des gains dans la phase 1 (phase de démarrage) et la phase 5 (phase de reprise), aucune tendance n’est perceptible durant la phase 2 (phase initiale) et la phase 4 (phase finale). Les performances négatives se produisent donc principalement au cours de la phase 3 (phase intermédiaire), c’est-à-dire lorsque l’économie atteint son niveau le plus bas.

Du point de vue du portefeuille, notre analyse montre qu’il est prudent de surpondérer les matières premières durant les phases de démarrage et de reprise d’une récession.

[En effet,] les métaux précieux et l’or en particulier agissent comme une couverture contre l’incertitude avant le pic de la récession. L’énergie et les métaux de base s’avèrent également bénéfiques en raison de l’effet reflationniste de la reprise de l’activité économique après le pic d’une récession. »

Inversement, il vaut mieux ne pas être exposé aux matières premières pendant la phase 3 d’une récession (-6,5% de performance moyenne), ni au cours d’une récession dans sa globalité (-6,3%).

Le loup de l’inflation étant entré dans l’économie en 2021, faut-il à présent s’attendre à ce que l’ours de la récession lui emboîte le pas ?

Pour S&V, la réponse est oui ! « Compte tenu du rythme rapide du resserrement monétaire, nous prévoyons une récession dans les 12 prochains mois », écrivaient-ils fin mai.

Les deux Autrichiens sont (beaucoup) plus optimistes pour les matières premières à long terme.

Un nouveau supercycle des matières premières ?

Pour S&V, l’inversion de la tendance des dépenses d’investissement (CAPEX) est annonciatrice d’un nouveau supercycle des matières premières.

Ce n’est pas le seul argument que les deux Autrichiens ont dans leur sac.

Cette citation de Marko Papic reflète bien leur point de vue : « Le marché haussier [des matières premières] repose sur 3 piliers : le conflit géopolitique, un cycle axé sur les CAPEX, et des risques généralisés en matière d’offre. »

Justement, les risques sur l’offre se sont multipliés cet été.

3 juillet 2023 : « La Chine restreint les exportations de métaux destinés à la fabrication de puces électroniques dans le cadre d’un conflit avec les États-Unis »

31/08/2023 : « L’offre mondiale de riz se resserre après l’interdiction d’exporter imposée par l’Inde en juillet »

L’ère de « l’accès sans entrave aux minéraux essentiels » (et aux autres matières premières, comme le riz indien) est donc terminée, pour reprendre la formule de Paul Wong de chez Sprott.

S&V relèvent à ce sujet que le « décalage entre l’offre et la demande, tant au niveau de l’ancienne économie que dans l’économie verte, a exacerbé une sous-évaluation déjà historique des matières premières, lorsqu’on la replace dans le contexte du siècle dernier […]. [Cela] a jeté les bases d’un marché haussier à long terme des matières premières, d’un genre qui n’avait pas été observé depuis la fin des années 1990. »

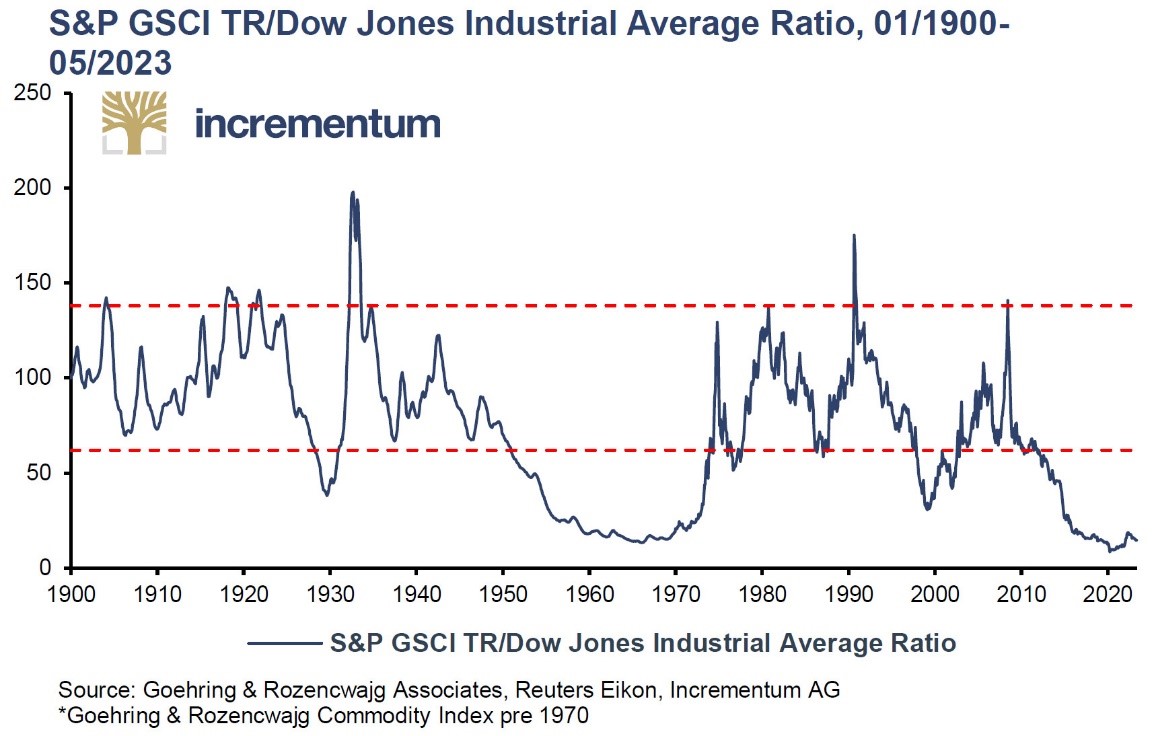

Ratio S&P GSCI TR/Dow Jones Industrial Average depuis 1900

Par ailleurs, « le cours des matières premières [S&P GSCI TR] n’a jamais été aussi bas par rapport au [Dow Jones] […], à l’exception de trois autres périodes : 1929, la fin des années 1960 et la fin des années 1990. Dans chacun de ces cas, lorsque le S&P GSCI est tombé en-dessous de 50, un important marché haussier des matières premières s’en est suivi », relèvent S&V.

« Aujourd’hui, nous sommes sur le point d’assister à l’effondrement de ce que nous avons appelé […] la ‘Bulle du grand tout… sauf les matières premières’. Dans ce contexte, nous allons assister à une inversion des gains boursiers relatifs aux valeurs technologiques, combinée à la naissance d’un nouveau marché haussier des matières premières qui semble destiné à surpasser la durée et la sévérité de tous ceux qui l’ont précédé », poursuivent-ils.

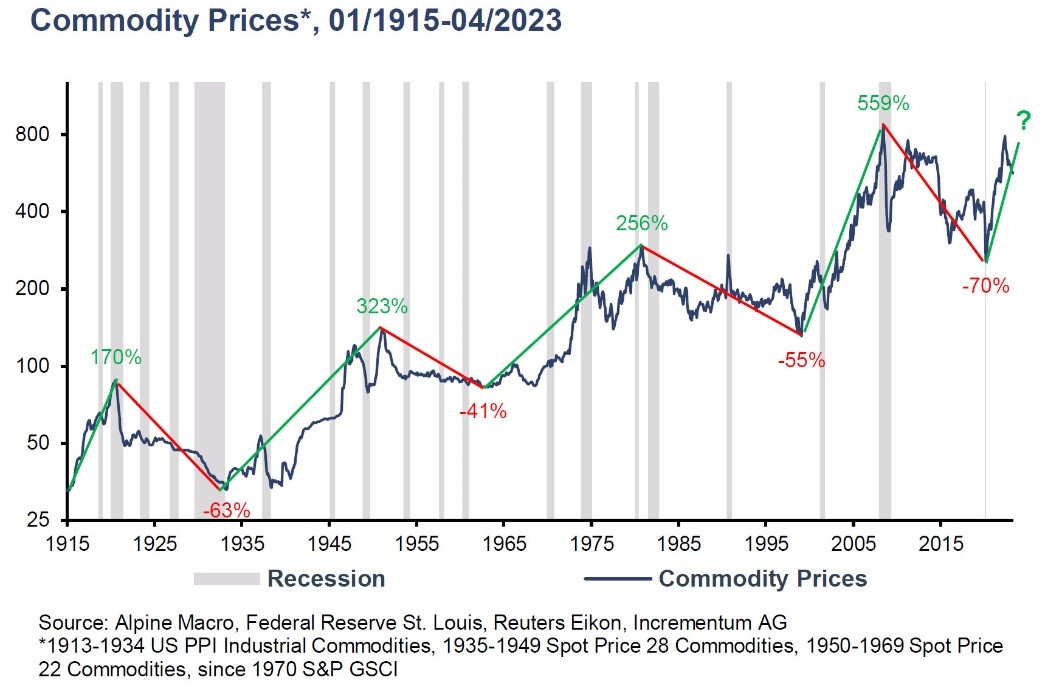

Cours des matières premières depuis 1915

Les deux Autrichiens concluent en rappelant que, comme ils l’ont prédit dans le rapport In Gold We Trust 2020, « le secteur des matières premières s’est relevé tel un phénix de ses cendres, et se trouve désormais dans un marché haussier séculaire ».

Ils sont convaincus que les matières premières font une « pause salutaire ». Selon eux, seule la matérialisation d’une récession pourrait retarder la nouvelle phase de la tendance haussière.