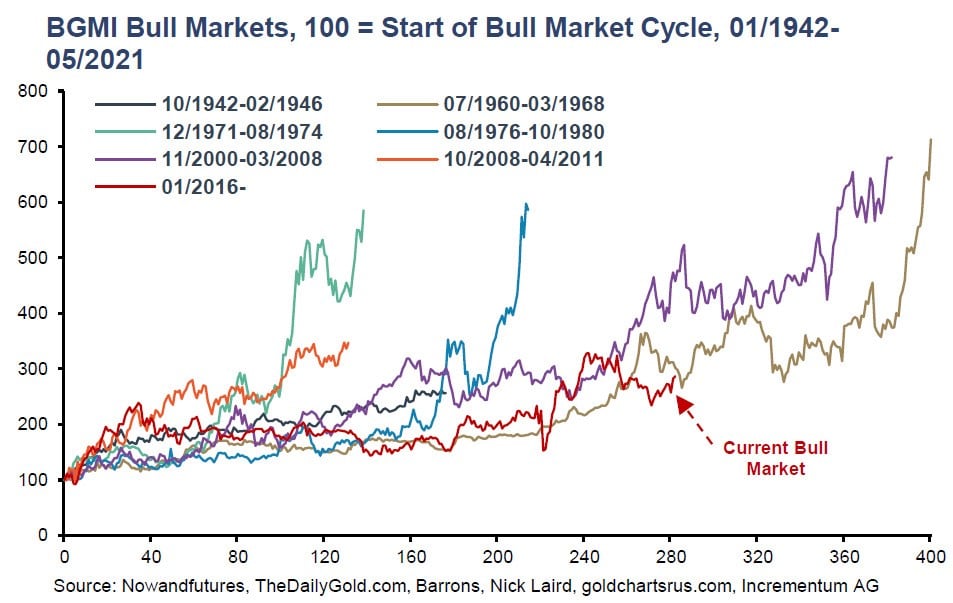

Chaque marché haussier des sociétés minières aurifères s’est terminé par une tendance parabolique à la hausse.

Dans la 16ème édition de leur rapport In Gold We Trust (IGWT), Ronald Peter Stöferle et Mark J. Valek (S&V) nous livrent leur analyse du secteur minier aurifère. Comme nous l’avons vu dans un précédent article, les 12 derniers mois ont été (très) décevants au plan de la performance, mais (très) encourageants au regard des fondamentaux.

Partant de là, à quoi s’attendre à dans les mois et les années à venir ?

A long terme, Stöferle et Valek persistent et signent : les minières aurifères présentent un « excellent ratio rendement/risque au cours des prochaines années ».

Les deux Autrichiens estiment que « le nombre de spectateurs intéressés [par le secteur minier] augmente lentement ». Qu’est-ce qui leur permet de justifier un tel optimisme ?

Faiblesse des juniors

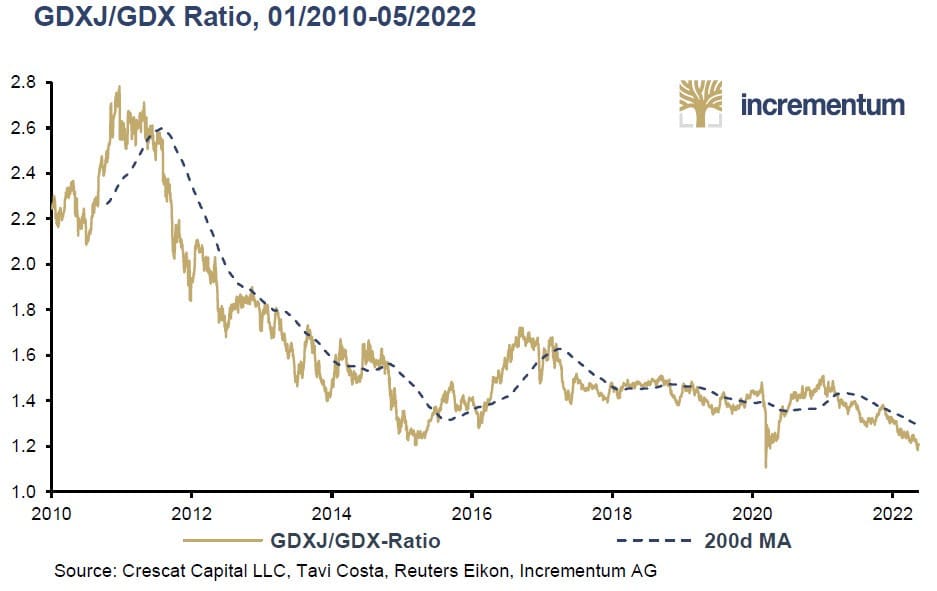

Ce n’est pas le ratio GDXJ/GDX. En effet, « si l’on analyse la force relative au sein du secteur minier, il semble que l’appétit pour le risque stagne. Les minières juniors (GDXJ) ont montré une faiblesse relative par rapport aux seniors (GDX) au cours des derniers mois », constatent S&V.

Ratio GDXJ/GDX, 01/2010-05/2022

’est au travers de l’entrée des « grands investisseurs institutionnels, appelés généralistes » sur « le terrain de jeu des grandes minières aurifères » que S&V aperçoivent une hirondelle. « Par exemple, le leader du secteur, Newmont, a atteint un sommet historique de 85 $ par action en avril sur des volumes élevés », relèvent-ils.

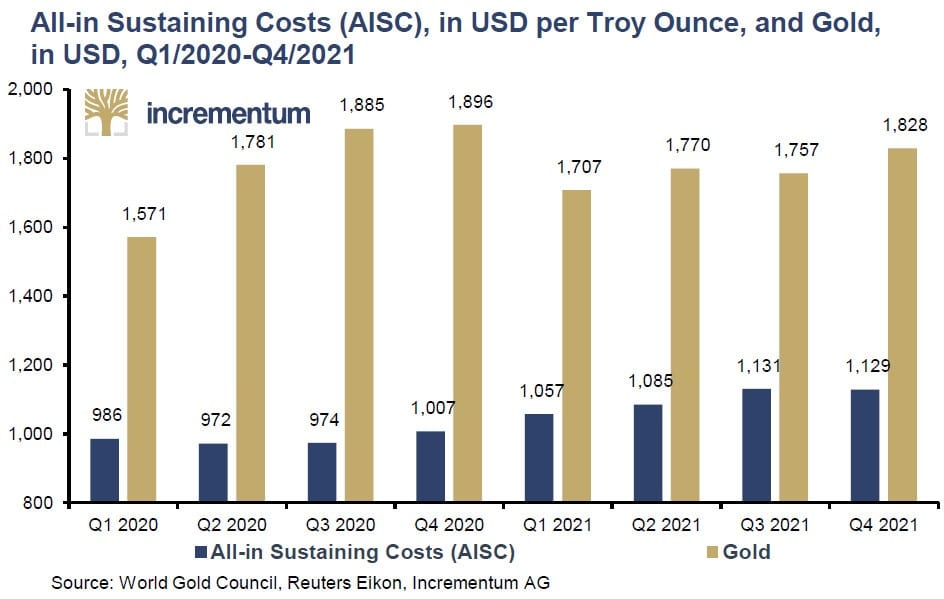

Par ailleurs, S&V s’attendent à un cours de l’or aux environs de 2 200 $ d’ici fin 2022 (moyennant « une politique monétaire qui s’éloignerait de la voie hawkish annoncée », précisent-ils). Dès lors, « dans la mesure où le cours de l’or reste robuste en 2022, les sociétés d’exploitation aurifère devraient continuer à réaliser des marges record malgré la pression supplémentaire exercée par l’inflation continue des coûts [de production]. »

All-in Sustaining Costs (AISC), en $ par once troy, et cours de l’or, en $, T1/2020-T4/2021

En somme, pour les deux Autrichiens :

« Le marché ne semble pas encore avoir suffisamment réalisé que de nombreuses minières ont considérablement renforcé leurs bilans, leurs marges et leur solidité financière ces dernières années. […] Nous pensons que les flux de trésorerie bouillonnants des producteurs les conduiront à reconstituer leurs réserves en baisse par le biais de fusions et d’acquisitions. […] Les investisseurs contrariens trouveront dans le secteur des métaux précieux une niche attrayante avec un excellent ratio risque/rendement au cours des prochaines années. »

A court terme, et un excellent point d’entrée

Cependant, ils indiquent aussi que :

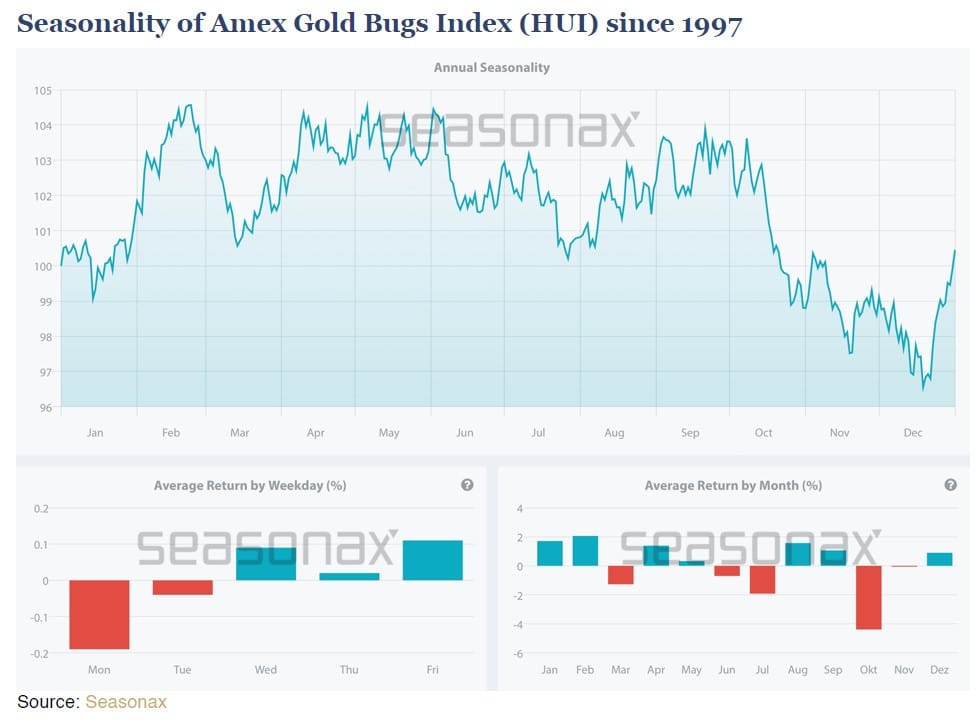

« A court terme, la situation technique semble déprimée. L’environnement saisonnier est difficile. Le second semestre a tendance à être plus faible pour les valeurs minières, la faiblesse saisonnière étant particulièrement prononcée en juillet et en octobre. Après les pertes importantes qu’il a fallu accepter ces dernières semaines – et ce contrairement à la saisonnalité favorable – un recul estival pourrait offrir d’excellentes opportunités d’entrée au regard de la saisonnalité des minières. »

Saisonnalité de l’indice Amex Gold Bugs (HUI) (1997-2022)

Les deux Autrichiens restent donc très haussiers sur les minières, dont « chaque marché haussier [des minières] s’est toujours terminé par une tendance parabolique à la hausse qui a duré en moyenne 9 mois et qui a au moins doublé le prix », comme ils le rappelaient l’année passée.

Marchés haussiers sur le BGMI, 100 = Début du cycle de marché haussier, 01/1942-05/2021

Cette année, cependant, S&V n’ont pas reproduit ce graphique dans leur rapport…

Faut-il en conclure que les deux Autrichiens sont moins haussiers sur les mines qu’ils ne l’étaient jusque-là ? Ils ne formulent à aucun moment une telle position : « Tôt ou tard, les généralistes et les investisseurs ‘value’ redécouvriront la proposition de valeur du secteur minier », écrivent-ils.

Des nuances au sein du secteur

Cependant, les développements qui suivent dans le rapport IGWT m’amènent à penser qu’ils ont nuancé leur position sur le secteur minier…

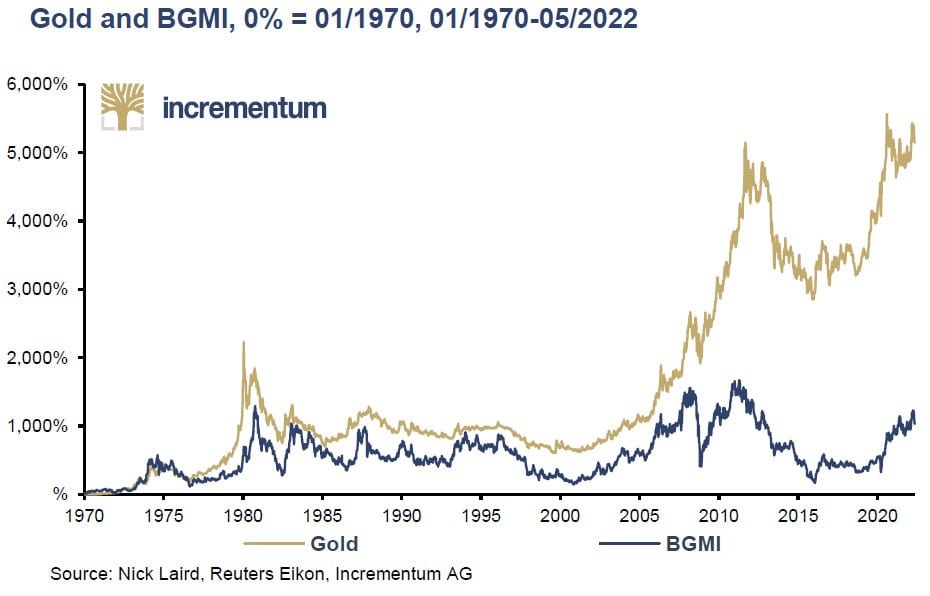

Comme l’illustre le graphique ci-dessous, « le secteur des mines d’or dans son ensemble n’est pas un bon pari à long terme. […] Alors qu’entre janvier 1970 et décembre 2021, le cours de l’or a augmenté de 4 937 %, le BGMI n’a progressé ‘que’ de 1 027 % », notent S&V.

Performance de l’or physique et du BGMI entre 01/1970 et 05/2022

Sur l’ensemble de la période, la corrélation entre l’or et les mines est positive et relativement forte : elle se monte à 0,56. Cependant, lorsque l’on regarde ce graphique de plus près, il semble qu’il faille distinguer deux sous-période. Comme l’écrivent S&V, « entre janvier 1970 et août 2008, la corrélation était de 0,9, ce qui est très fortement positif. Cependant, entre septembre 2008 (avec l’effondrement de Lehman Brothers et le début officiel de la crise financière mondiale) et décembre 2021, la corrélation n’était plus que de 0,35 ».

Cette faible corrélation positive traduit le fait qu’après le plus haut du cours de l’or (libellé en dollar) et des mines en 2011, ces dernières ont connu une longue descente aux enfers entre 2011 et janvier 2016, avant de rebondir au cours du premier semestre 2016. Les mines restent néanmoins toujours très loin de leur plus haut historique, alors que l’or a enregistré un nouveau plus haut historique en août 2021.

Pour résumer, « pendant des décennies, les mines d’or ont été étroitement corrélées au cours de l’or et leurs performances ont été similaires ». Mais, depuis 2008, l’industrie minière prise dans son ensemble sous-performe l’or.

Comment expliquer cette sous-performance des mines par rapport au métal depuis 2008 ?

C’est justement ce dont je vous parlerai dans mon prochain billet.