Il faut de plus en plus de dette pour alimenter la croissance… et cette dernière est de plus en plus faible. La conclusion est relativement simple : les autorités sont au pied du mur, et l’assainissement du système n’est pas pour demain.

Les moteurs de nos systèmes économiques consomment de moins en moins d’énergie comme carburant, nous l’avons vu hier, mais ils consomment de plus en plus de dettes !

Des gestionnaires sérieux et leurs conseillers économistes auraient normalement dû créer un ratio extrêmement important : le ratio du coût, en termes de dette, pour obtenir un point de croissance.

Ils auraient suivi ce ratio de très près, considérant qu’il était central d’abord pour la politique monétaire, ensuite pour la stabilité du système et enfin sous l’aspect de la création d’inégalités sociales.

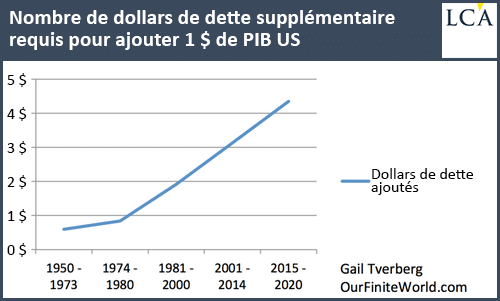

La figure ci-dessus est inquiétante.

Elle suggère que l’économie américaine – et probablement toutes les autres économies – ont dû ajouter un montant croissant de dette pour ajouter 1 $ de PIB ces dernières années.

Neutre, la dette ?

Ce schéma a commencé au milieu des années 70 et n’a guère retenu l’attention des économistes grand public, car ils considèrent que la dette et la monnaie sont neutres dans le système.

Pour aggraver les choses, la croissance du PIB de la figure ci-dessus n’a pas été réduite pour neutraliser l’impact de l’inflation. En moyenne, la suppression de l’impact de l’inflation réduit la croissance du PIB ci-dessus d’environ moitié.

Entre 2015 et 2020, il a fallu environ 4,35 $ de dette supplémentaire pour ajouter un dollar de croissance du PIB, inflation comprise.

Il faudrait environ le double de ce montant, soit 8,70 $ de dette, pour créer une croissance corrigée de l’inflation de 1 $.

Avec un rendement aussi faible de la dette supplémentaire, il semble peu probable que les plans de relance en cours, y compris celui de 1 900 Mds$, augmentent considérablement la croissance de l’économie.

La frontière du zéro

Il y a encore plus inquiétant – car on arrive aux limites des processus qui ont été utilisés pour produire de la dette et maintenir une petite croissance.

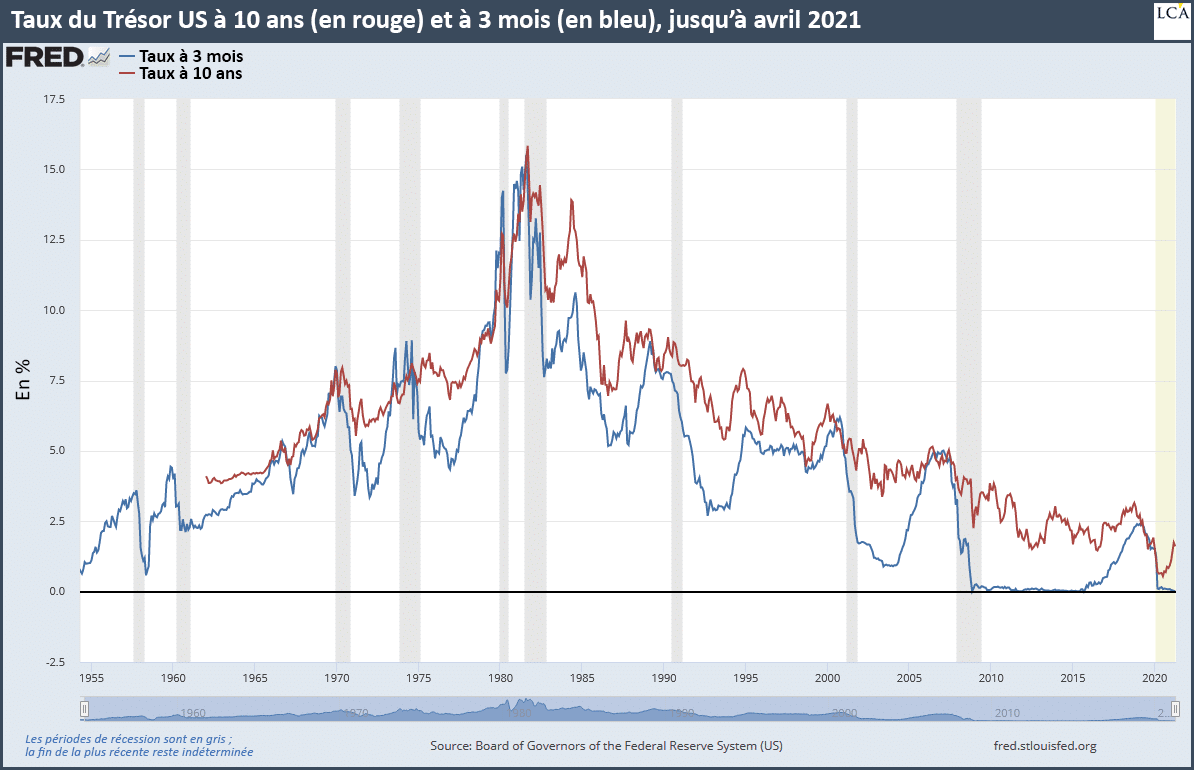

La crise sanitaire et son impact négatif sont intervenus à un moment terrible ou les taux d’intérêt dans le monde étaient déjà quasi nuls ou négatifs. En termes de taux, on vient se cogner sur le zero bound, la frontière du zéro !

La baisse des taux d‘intérêt ci-dessous est une partie importante de ce qui a permis la croissance rapide de la dette après 1981.

De toute évidence, la dette est plus abordable si le taux d’intérêt est plus bas. La baisse continue des taux a été en quelque sorte le moteur de la création de nouvelles dettes :

– le service de la dette a été de moins en moins lourd, ce qui permis de s’endetter plus ;

– la baisse des taux valorise mécaniquement les créances anciennes et procure un bénéfice, un enrichissement, à ceux qui les détiennent – elle augmente la tolérance face aux risques, ce qui est nécessaire car ils sont croissants ;

– la baisse des taux fait ressortir des plus-values, dans le système bancaire et shadow bancaire, qui masquent l’insuffisance des fonds propres pour supporter les risques et permettent d’absorber les pertes quand il y en a.

Par exemple, les prêts automobiles et les hypothèques résidentielles ont des mensualités moins élevées si le taux d’intérêt est plus bas.

Il est également clair que les gouvernements doivent consacrer une moindre part de leurs recettes fiscales au paiement des taux d’intérêt si les taux d’intérêt sont plus bas.

Les taux d’intérêt actuels sont à peu près aussi bas que possible sans devenir négatifs. Certains sont déjà négatifs.

Les prochains mois seront décisifs pour apprécier le potentiel de reprise aux niveaux actuels des dettes et des taux. J’ai le sentiment qu’il ne sera pas suffisant et que ceux qui, comme les économistes Jeffrey Snider, David Rosenberg ou Albert Edwards, croient à la nécessité de nouvelles baisses des taux aient raison.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]