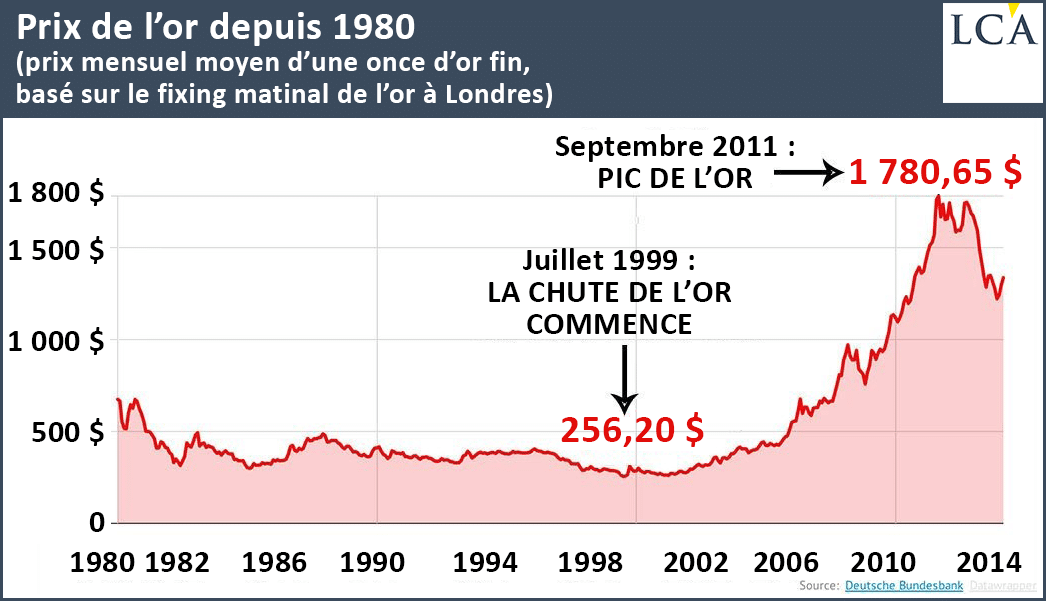

L’or a touché les 1 800 $ cette semaine – de la géopolitique aux politiques monétaires des banques centrales, les raisons de sa hausse sont nombreuses… et ce n’est sans doute pas fini.

Le prix de l’or est passé de 1 591 $ l’once le 1er avril à 1 768 $ l’once à ce jour – après avoir touché les 1 800 $ en début de semaine.

C’est un gain de 12% en moins de trois mois et de 17% cette année.

Le prix actuel est le plus élevé depuis 2012 ; c’est un gain de 70% par rapport au creux de 1 050 $ l’once, à la fin du dernier marché baissier en décembre 2015.

Pour citer Jim Rickards :

« L’historique des marchés haussiers de l’or (1971-1980 et 1999-2011) montre que les hausses les plus puissantes se produisent en fin de marché haussier, et non au début. […]

Qu’est-ce qui motive le marché haussier de l’or ?

Ce ne sont pas les petits investisseurs (à part un petit nombre d’entre eux qui en comprennent les dynamiques), ni les investisseurs institutionnels (leurs compartiments or représentent 1 à 2% de leur portefeuille, traditionnellement).

En revanche, des achats réguliers sont réalisés par les banques centrales (surtout celles de la Russie et de la Chine) et par les super-riches, qui stockent traditionnellement leur or dans des chambres fortes privées en Suisse et dans d’autres pays disposant de bonnes règles de droit.

Comme le décrit cet article, l’impulsion en faveur d’un renforcement des compartiments-or (dans certains cas jusqu’à 10%), au sein des portefeuilles, provient non seulement des riches mais de leurs gestionnaires de fortune et conseillers financiers.

C’est un énorme changement.

Pendant des décennies, les gestionnaires de fortune ont dédaigné l’or et orienté leurs clients vers les actions, les obligations d’entreprise et des investissements alternatifs, notamment le capital-investissement. Mais dernièrement, tous ces compartiments ont été contre-productifs… »

C’est reparti pour la crise

Beaucoup croient à un nouveau round de GFC2, Grande crise financière n°2.

Les banques centrales sont en mode panique non seulement au plan technique mais aussi politique car les voix sont de plus en plus nombreuses à dénoncer les inégalités qu’elles créent.

Powell est déjà le dos au mur ; il est obligé de se défendre en mentant.

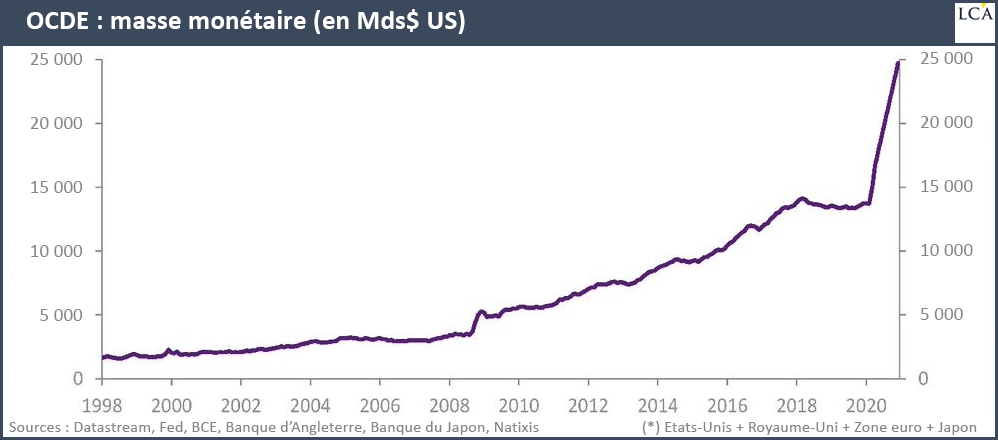

Les masses monétaires explosent, et tous les spécialistes pensent qu’elles sont condamnées à exploser encore.

Quand la hausse boursière plafonnera, que les marchés se mettront en risk-off, alors le risque de dégringolade désordonnée sera tel que l’on sait que les banques centrales seront obligées d’imprimer et imprimer.

C’est l’engrenage, sans aucune stratégie de sortie.

Comme je le disais hier, toute hausse des marchés boursiers contient en germe, c’est-à-dire en potentiel, une future fournée de création monétaire.

La hausse appelle un besoin de destruction et la destruction étant inenvisageable, ce besoin appelle un nouveau round d’impression monétaire.

Hausse boursière = besoin de destruction augmenté = round d’impression monétaire car la destruction serait insupportable = hausse de l’or

Anguille sous roche

La récente initiative de la Fed – qui demande aux banques de restreindre les rachats d’actions ainsi que les paiements de dividendes – a sonné l’alarme : si la Réserve fédérale le demande c’est qu’il y a anguille sous roche.

Les déclassements des notes de crédit aux entreprises sont à un niveau record, et ce marché est soutenu par la Fed de manière non durable. Le capital-investissement semble de plus en plus illiquide alors que la plupart des investisseurs en hedge funds ont sous-performé.

L’un des scénarios dominants retenu par les économistes de renom est celui de la prochaine stagflation, c’est-à-dire celui de la coexistence du marasme économique avec une accélération de la hausse des prix. Ce scénario, redoutable pour les marchés actions, incite à regarder vers l’or.

Les tensions géopolitiques ont également augmenté après que le principal organe législatif chinois a approuvé une loi historique sur la sécurité nationale pour Hong Kong, une tentative radicale de mater la dissidence qui risque de déclencher des mesures de rétorsion des Etats-Unis et de nuire à l’attrait de la ville en tant que centre financier.

Pendant ce temps, l’administration Trump a déclaré plus tôt qu’elle suspendait les réglementations donnant un traitement spécial à Hong Kong.

Revenons-en à l’or

Le métal jaune apparaît comme l’une des classes d’actifs les plus performantes…

… Mais il est encore tôt.

Pour la petite histoire, je conseille l’or physique depuis… 1971, à l’époque où je travaillais en Inde, à Mumbai, chez un trafiquant/courtier en métaux précieux – puis à nouveau et sans discontinuer depuis l’été 1999, à la suite d’une rencontre avec Harry Schultz et Sinclair, alors que l’or était à 260 $ l’once !

Jamais je n’ai conseillé d’acheter l’or dans une phase de momentum haussier.

Alors que la confiance dans le dollar s’érode en raison de l’impression de dollars de la Fed et des super-déficits du Congrès US, les investisseurs recherchent progressivement des réserves alternatives de richesse – et l’or en fait partie.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]