Une société déménageant sa cotation de New York vers Hong Kong, flouant tous ceux qui avaient investi dedans au passage, ça ne peut arriver qu’en Chine ? En pratique, les retraits de la cote aux détriments des investisseurs touchent aussi des sociétés françaises.

Les coups de semonce n’avaient pas manqué, voici que Pékin passe à la vitesse supérieure.

Xi Jinping, tournant le dos à la doctrine de l’enrichissement prônée par Deng Xiaoping dans les années 1980, revient aux fondamentaux maoïstes. Le devoir des plus riches, qu’il s’agisse d’individus ou d’entreprises, est désormais de partager leur patrimoine avec l’ensemble du pays.

Certains, comme Jack Ma, n’ont pu ignorer le message. Le milliardaire, fondateur du groupe Alibaba, a disparu durant trois mois après un discours jugé contraire à la philosophie du Parti. Sa société, dont le gigantisme et l’importance dans l’économie sont désormais jugés indésirables par Pékin, a en plus eu l’outrecuidance d’acheter le titre de presse libéral South China Morning Post. Un journal qui ne se prive pas de mentionner les événements de Tiananmen et qui a couvert, sans fard, les débuts de l’épidémie de Covid-19. En somme : une épine dans le pied du Parti.

La remise dans le droit chemin était urgente ; elle s’est avérée efficace. Depuis sa réapparition, Jack Ma s’est abstenu de prononcer publiquement des propos contraires à la ligne officielle du PCC.

Quand Pékin saborde ses meilleures entreprises

Par ailleurs, alors qu’il était habitué aux déplacements internationaux, passant le tiers de son temps à l’étranger, il n’a quitté la Chine pour la première fois qu’un an après sa disparition. Sa seule sortie du territoire depuis la fin 2020 fut lors d’un voyage en Espagne particulièrement encadré, en octobre, lors duquel il n’a tenu aucune conférence publique.

« Les riches, en Chine, connaissent rarement une fin heureuse », disait-il par le passé. Les événements lui donnent raison, lorsque l’on voit les efforts méthodiques de Pékin pour faire entrer les milliardaires de la Tech dans le rang. Mais Xi Jinping va désormais plus loin. Ce sont tous les investisseurs qui sont priés de réaliser que l’intérêt particulier doit s’effacer devant l’intérêt général.

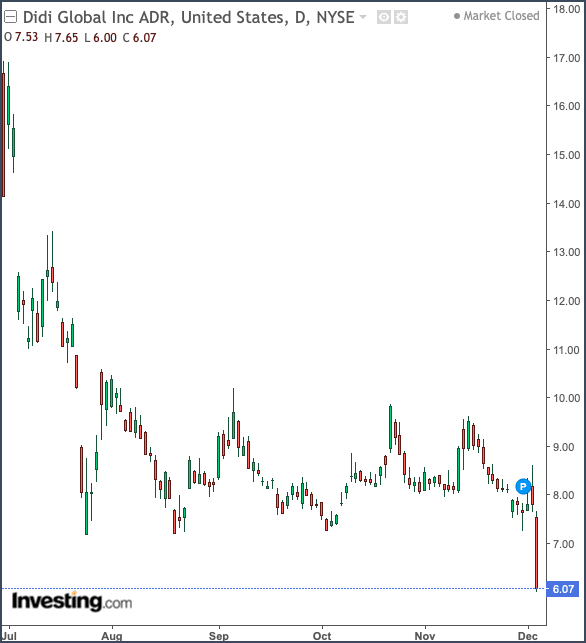

La mésaventure de Didi Chuxing, le Uber chinois pourtant réputé intouchable étant donné sa taille et ses parts de marché, vient l’illustrer. Le feuilleton de sa tentative d’internationalisation, qui touche à sa fin, doit servir de piqûre de rappel aux investisseurs : la Chine est le plus grand marché du monde, mais l’attribution des fruits de sa croissance se fait à la discrétion du Parti. Et, partout, les petits porteurs ne sont autorisés à gagner de l’argent que lorsque les autorités ne s’y opposent pas.

L’aventure de Didi avait commencé comme une success-story technologique et commerciale.

Le clone de Uber, qui offre des courses de taxi à la demande et revient, depuis peu, à la livraison de repas à domicile, compte plus de 62 millions d’utilisateurs mensuels en Chine continentale. Leader incontesté, il s’appuie sur une clientèle trois fois plus nombreuse que celle du numéro deux, Hello Chuxing, et près de dix fois supérieure à celle du numéro trois.

Une IPO à succès qui n’a pas fait plaisir à tout le monde

Cet été, la plate-forme a levé plus de 4,4 Mds$ lors de son introduction en Bourse (IPO) à New York. Las, cette IPO qui devait être le début d’une aventure internationale (le groupe est aussi présent en Australie, au Japon, au Brésil et au Mexique) s’est avérée être la dernière bonne nouvelle avant la descente aux enfers.

Cinq jours après la clôture de l’IPO, la Cyberspace Administration of China, qui a droit de vie et de mort sur toutes les activités numériques du pays, obligeait les magasins d’application pour smartphones à retirer l’application Didi de leurs catalogues. Privé de téléchargements, le groupe ne pouvait plus recruter de nouveaux utilisateurs en Chine.

Quatre jours plus tard, les autorités condamnaient simultanément Didi, Alibaba et Tencent pour violation des lois anti-monopole.

Depuis, la pression du gouvernement central s’est accentuée avec d’autres enquêtes, l’interdiction d’applications annexes, et des perquisitions au siège social du groupe.

C’en fut trop pour la direction de l’entreprise, qui a finalement jeté l’éponge dans sa tentative d’ouverture au monde. Le 3 décembre, elle a annoncé son retrait du New York Stock Exchange (NYSE) pour migrer vers la Bourse de Hong Kong.

Visiblement, maintenir une double cotation n’était même pas une option. Pour assurer sa survie et faire cesser les escarmouches étatiques, l’entreprise doit être cotée en Chine, et nulle part ailleurs.

Les investisseurs occidentaux payeront

L’aventure boursière sur les places occidentales aura été de courte durée, puisque les titres de l’entreprise n’auront été échangés normalement que durant cinq mois. Désormais, les détenteurs d’actions cotées au NYSE vivront avec l’épée de Damoclès du delisting, qui les menace de se retrouver avec des bouts de papiers sans valeur car non négociables.

Selon Chen Weiheng, analyste de Wilson Sonsini cité par le South China Morning Post, Didi pourrait procéder en début d’année prochaine à une IPO accélérée à Hong Kong et proposer de convertir les titres détenus aux Etats-Unis en actions locales.

Cela permettrait de ne pas déposséder totalement les épargnants… si tant est qu’ils fassent confiance à Pékin pour, d’une part, assurer leur droit à la propriété privée sur le territoire chinois et, d’autre part, laisser l’entreprise mener à bien ses activités.

Visiblement, les opérateurs sont loin de croire à cette conclusion heureuse. Le lendemain de l’annonce, l’action Didi s’effondrait de 22% à New York. Le titre, qui brûle maintenant les doigts des investisseurs occidentaux, achève ainsi sa série noire qui l’a vu perdre 65% de sa valeur depuis son plus-haut, à près de 17 $, le lendemain de son IPO.

Les petites mains remises à leur place

La mésaventure de Didi est éminemment politique. Elle doit être replacée dans le contexte de guerre économique entre Washington et Pékin. Même si le PCC n’avait pas été aussi pressé de remettre de l’ordre dans les rangs et de rappeler aux entreprises chinoises où doit se trouver le centre de leurs intérêts économiques, il n’est pas dit que Didi aurait pu rester cotée au NYSE bien longtemps.

Tandis que la Bourse de New York continue de faire des yeux doux aux entreprises étrangères pour rester, face à Francfort, une place internationale de référence, l’administration américaine durcit ses règles. La SEC a finalisé, début décembre, son Holding Foreign Companies Accountable Act (HFCAA). Cette nouvelle réglementation lui donne le pouvoir de retirer de la cote les entreprises étrangères ne se conformant pas aux règles d’audit américaines – autant dire toutes les entreprises chinoises.

Les groupes chinois à vocation internationale se retrouvent ainsi entre le marteau et l’enclume de ces deux gouvernements. Chacun exige simultanément le secret des données pour ses entreprises et la transparence pour les firmes étrangères, des attentes par nature incompatibles.

Pour les investisseurs particuliers qui souhaitaient profiter du boom des valeurs asiatiques, la pilule est amère. Le retrait imminent de la cote de Didi, après avoir perdu les deux-tiers de sa valeur, vient rappeler que la Bourse n’est parfois ni rationnelle, ni juste.

Quand les autorités plument les investisseurs particuliers

Le risque pour les petites mains de se voir confisquer leurs actifs cotés est loin d’être négligeable. Il n’est d’ailleurs pas limité aux valeurs chinoises : même en France, la crise du Covid a été l’occasion de tordre le poignet des investisseurs individuels.

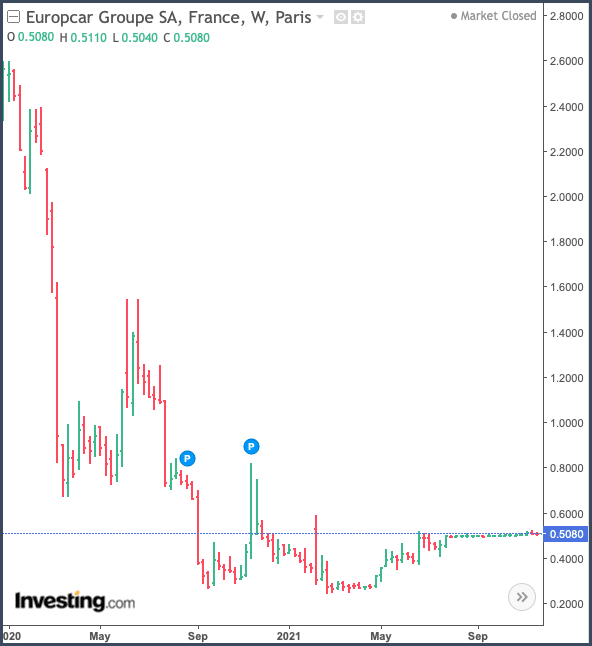

Plusieurs dossiers de qualité, que les petits porteurs conservaient précieusement sur le long terme, ont fait l’objet d’OPA au rabais. Fin novembre, par exemple, les actionnaires d’Europcar, qui patientaient depuis les premiers confinements dans l’espoir d’un rebond du titre, ont eu la surprise de voir l’AMF valider l’OPA menée par Volkswagen à 0,5 € par action, soit 60% de décote par rapport au cours de début 2020. Sur le dossier CNP Assurance, la Banque Postale compte retirer l’entreprise de la cote à 21,9 € par action, soit un PER dérisoire de 10.

En Bourse, seules les valeurs stables, au flottant suffisant et loin du radar des gouvernements voient leur titre s’échanger, sur le long terme, autour de leur valeur intrinsèque. Les autres obéissent à la volonté des faiseurs de marché.

Les investisseurs particuliers doivent plus que jamais, après avoir choisi les pépites dans lesquelles investir, s’assurer qu’elles évoluent dans un environnement politique et boursier sain. Avoir raison contre une grosse main ou un gouvernement peut être une victoire intellectuellement satisfaisante, mais financièrement coûteuse.