Les théories économiques sur lesquelles nos gouvernants s’appuyaient depuis des décennies se révèlent erronées… et cela n’augure rien de bon pour la reprise : il va falloir s’adapter, notamment du point de vue de l’investissement.

Nous avons vu hier que la normalisation de la situation sanitaire n’est pas nécessairement bon signe à court terme pour notre économie.

Le rebond de la consommation, que les expériences chinoises et américaines nous permettent d’anticiper, risque de se heurter au mur des capacités de production et causer un nouvel épisode inflationniste.

Selon la doctrine économique en vogue chez nos décideurs, celui-ci ne pourrait être qu’un épiphénomène tant notre chômage est élevé dans l’économie occidentale. Mieux encore, le faible taux de participation à l’emploi (le « chômage réel » de la population active, par opposition au chômage décompté par les autorités) offrirait un matelas de protection supplémentaire.

Nous allons voir aujourd’hui que ni le taux de chômage élevé, ni la faible participation à l’emploi ne sont en mesure de jouer le rôle de régulation de l’inflation. Ces vœux pieux sont basés sur des hypothèses économiques vieilles de plus d’un demi-siècle dont il est désormais établi qu’elles sont fausses.

Le mirage du taux d’activité

Nos gouvernements sont, depuis toujours, maîtres dans l’art de noyer les poissons statistiques. Chacun sait que les chiffres officiels d’inflation, de croissance, et de chômage sont torturés au point de perdre pied avec la réalité.

La décorrélation entre le taux de chômage occidental, censé rester sage ou légèrement croissant, et la participation à l’emploi qui, elle, raconte une histoire bien différente, fait depuis quelques années les choux gras de la presse économique.

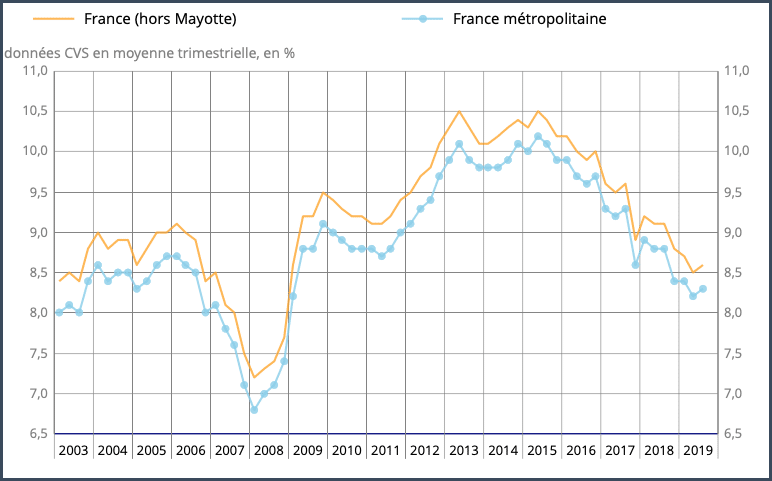

Il est vrai que les personnes en âge de travailler mais radiées des listes de demandeurs d’emploi, qui se comptent par millions, sont bien plus nombreuses que les chômeurs officiels. Avant la crise du Covid-19, le taux d’activité des 15-64 ans en France s’établissait à seulement 71,5%. Avec près de 30% de non-participation, l’écart était grand avec le taux de chômage au sens du BIT, qui n’était pour sa part que de 8,2% (un plus-bas de 10 ans).

Evolution du taux de chômage officiel depuis 2003. Source : INSEE

Il est facile de conclure, au vu de cet écart, à une manipulation des chiffres et de préférer surveiller le taux d’activité. La réalité est que le taux de chômage officiel est un indicateur notoirement incomplet – mais le taux de participation l’est aussi.

Si les statisticiens utilisent ces deux indicateurs, c’est parce qu’ils racontent chacun une histoire qui mérite d’être écoutée. Derrière les chômeurs radiés se cachent souvent des personnes ayant abandonné la recherche d’emploi et dont le retour à la vie active n’a rien d’évident.

C’est vrai pour le jeune trentenaire non diplômé qui, après dix ans de petits boulots parfois en intérim et parfois au noir, baisse les bras et se contente des généreuses allocations françaises. C’est aussi vrai pour l’ouvrier qualifié qui, licencié à 55 ans après avoir fait carrière dans la même usine, ne va certainement pas reprendre le chemin des études pour devenir webdesigner ou data scientist.

Si la gauche comme la droite prétendent chacune avoir, par la carotte ou le bâton, la solution miracle pour faire de ces inactifs des forces productives, la réalité est que toute sortie prolongée du marché du travail est souvent définitive.

Les citoyens inactifs ne sont par conséquent pas une cagnotte de main d’œuvre que les gouvernements pourraient, par une politique appropriée, remettre du jour au lendemain sur le chemin vertueux de l’emploi.

Pire encore, même les chômeurs en recherche active ne nous protègeront pas d’un possible épisode inflationniste causé par un emballement de la consommation – et ce quel que soit leur nombre.

Il est temps de tuer Phillips

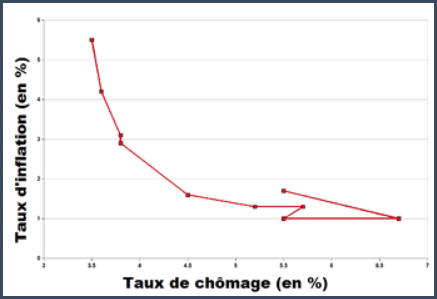

En 1958, William Phillips, un économiste néo-zélandais, théorisait un lien entre hausse des salaires et taux de chômage. La hausse des salaires étant une des composantes de l’inflation, et nos décideurs s’avérant incapable de différencier une corrélation d’une causalité, la fameuse courbe de Philips fut utilisée bien au-delà de ce qu’elle prouvait.

La courbe de Philips selon les données disponibles dans les années 1960. Image : WikiCommons

Après un demi-siècle d’utilisation à tort et à travers, le prétendu lien entre chômage et inflation est utilisé pour justifier des politiques des banques centrales et pour établir les prévisions économiques.

Passons sur le fait que, même si la relation était confirmée, elle n’implique pas de causalité. Ce n’est pas parce que deux phénomènes semblent évoluer de concert que jouer sur un paramètre modifie nécessairement l’autre (les acheteurs de Ferrari sont souvent riches, mais acheter une Ferrari ne vous rendra pas riche).

Si la courbe de Philips mérite d’être définitivement oubliée, ce n’est pourtant pas parce que les interprétations qui en sont faites sont abusives, mais parce que le lien même entre chômage et inflation a été montré comme inexistant à de nombreuses reprises depuis.

Les données observées depuis les années 1970, soit un demi-siècle, sont en contradiction complète avec celles dont disposait Philips en 1958.

Même la Fed n’y croit plus

N’y voyez pas là un discours complotiste ou iconoclaste : même la Fed de St Louis s’est fendue, il y a un peu plus d’un an, d’un communiqué public prenant acte de l’invalidité de l’hypothèse de Philips.

Ce que tous les économistes sérieux avaient compris dès les années 1990, et que nos dirigeants font encore mine d’ignorer aujourd’hui, est désormais écrit noir sur blanc par les représentants de la plus puissante institution financière au monde : il n’y a pas de lien entre l’inflation et le chômage.

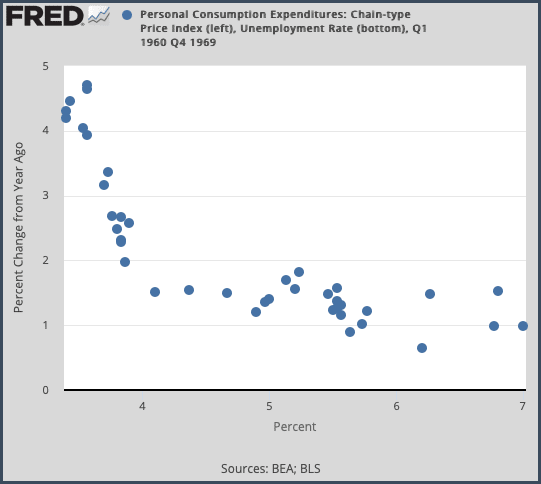

Pour illustrer son propos, la Fed publie côte à côte deux graphiques qui permettent de dissiper les derniers doutes.

Jusqu’aux années 1970, les données semblaient confirmer l’hypothèse de Philips. Source : St Louis Fed

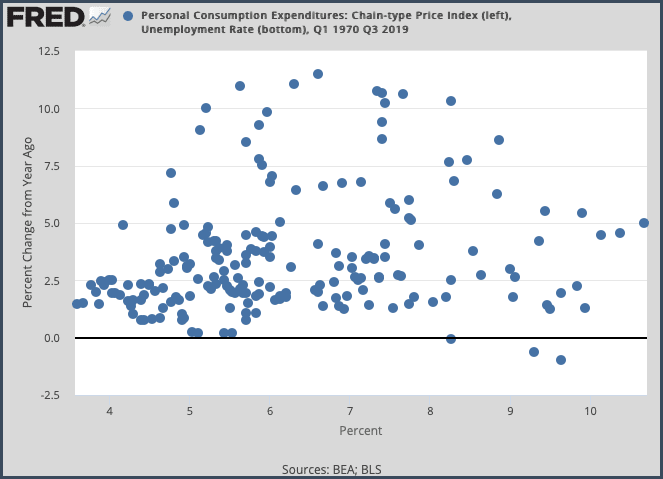

Vient ensuite un demi-siècle de mesures supplémentaires. Entre 1970 et 2019, plus de corrélation inverse, plus aucun lien : le nuage de points est totalement aléatoire.

Sur les 50 dernières années, aucun lien ne peut être mesuré entre chômage et inflation. Source : St Louis Fed

Il est désormais bien établi qu’une économie peut avoir simultanément une inflation forte avec un fort taux de chômage, une inflation faible en situation de plein-emploi, ou se trouver dans n’importe quelle autre combinaison des deux facteurs.

Nos dirigeants seraient bien inspirés de mettre leurs connaissances économiques à jour et prendre acte de l’absence de lien entre taux de chômage et rythme de l’inflation.

La culture économique des hommes politiques étant ce qu’elle est, les citoyens-investisseurs ne devraient pas retenir leur souffle en attendant une adaptation des politiques monétaires à ces « nouvelles » données… mais il reste possible d’en tenir compte dans nos stratégies d’investissement.

En 2021, en cas de reprise de la consommation, le chômage ne jouera pas le rôle de protection contre l’inflation car ce mécanisme n’existe plus depuis 1970. Malgré un chômage à 10,1% en France et de 8,7% en Europe, un épisode inflationniste reste le plus probable une fois que les mesures sanitaires auront été levées.