Le risque financier est si énorme, en ce moment, que les banques centrales ne peuvent pas faire semblant qu’il n’existe pas : elles se contentent donc de le nier… en attendant l’inévitable choc.

La question du moment, c’est le risque financier. Il est tellement énorme que les gouverneurs des banques centrales sont obligés d’en parler… pour le nier.

Les autorités savent qu’un jour ou l’autre il faudra dégringoler des sommets – que ce soit par un choix volontaire de crever la bulle ou par un accident provoqué par un choc.

Les autorités tentent une parade aux craintes d’éclatement de la bulle ; elles prétendent qu’elles vont mettre en place des mesures réglementaires, des garde-fous prudentiels.

C’est du pipeau : le seul garde-fou contre la dégringolade, c’est… de ne pas accepter la hausse. Or la hausse fait partie des remèdes pour maintenir le système en vie.

Le seul remède à la vie, c’est de ne pas être né. Eh bien, le seul remède à la hausse boursière excessive c’est… de ne pas la laisser monter.

La hausse des actifs solvabilise le système. Nous sommes face à un jugement d’impossible. On ne trompera jamais les gens avertis et compétents. Les grands gourous ont déjà tout compris.

Fragilisation et illusion

L’autre mesure prudentielle serait de forcer le système à augmenter considérablement ses fonds propres pour absorber les pertes futures… mais c’est impossible car cela ferait chuter le taux de profitabilité et s’effondrer les prix des actifs financiers.

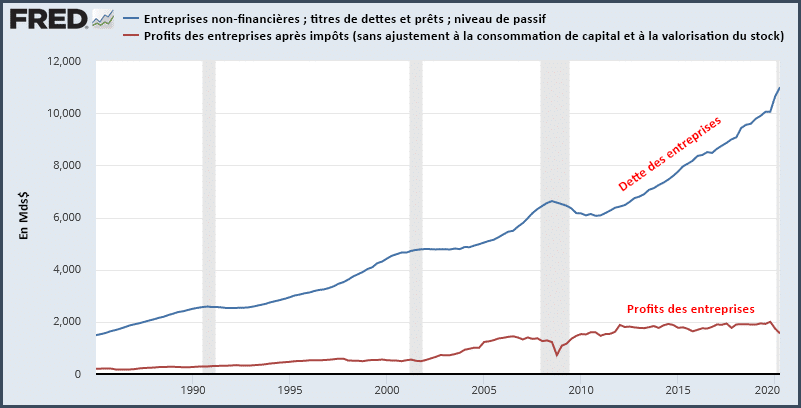

Regardez le graphique ci-dessous, il est explicite : le maintien des niveaux de profits à un niveau quasi-stagnant depuis 2010/2011 n’a été possible que par un accroissement considérable des niveaux d’endettement à bas coût.

Les profits n’ont été maintenus que par l’effet de levier – grâce aux taux d’intérêt quasi-nuls, et aussi grâce aux rabais fiscaux de Trump en 2017.

C’est précisément la forte croissance des dettes qui a permis de défendre la profitabilité ; autrement dit, c’est la fragilisation financière qui a permis de faire illusion. Cette fragilisation est maintenant endogène, elle est incluse dans le système. Comme on dit dans les bons manuels de stratégies financière, depuis 2010, on use le capital. On abuse de son pouvoir d’endettement.

Politique de Gribouille

L’autre mesure prudentielle serait de forcer le système à augmenter considérablement ses fonds propres pour absorber les pertes futures. Là encore, c’est impossible car cela ferait chuter le taux de profitabilité et s’effondrer les prix des actifs financiers. Ce serait la politique de Gribouille qui se jette à l’eau pour ne pas être mouillé.

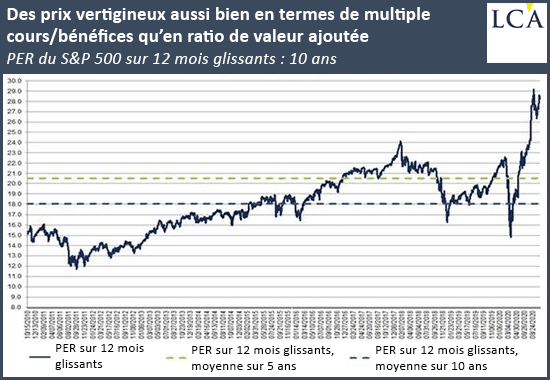

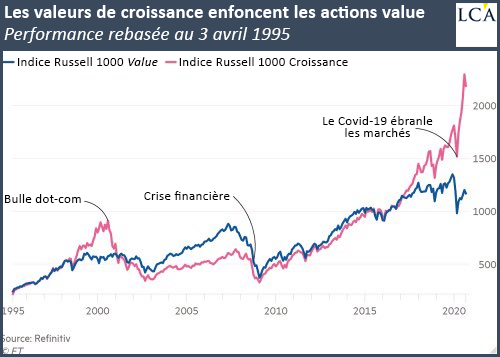

Les valeurs dites de croissance sont les valeurs qui ont une rentabilité élevée, c’est-à-dire celles dont la profitabilité du capital est forte et supérieure à la moyenne. Les actions dites « value » sont en fait celles qui traînent une rentabilité du capital faible et déclinante.

La profitabilité du capital étant le vrai problème du système – et la profitabilité élevée étant rare –, il est normal qu’elle soit chère, très chère. C’est donc à juste titre que, dans le contexte actuel, les valeurs dont la profitabilité est élevée font une grosse prime sur les actions value.

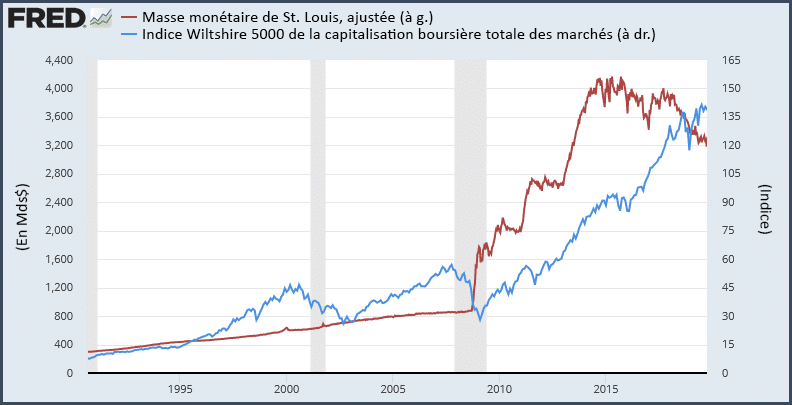

Ce graphique représente la corrélation entre l’évolution de la base monétaire et l’indice le plus large de la Bourse, le Wilshire 5000.

La corrélation est parfaite. Vous constaterez que l’explication de la hausse des valeurs boursières par la création de monnaie de base est incontestable. C’est la base monétaire qui produit l’inflation des cours boursiers. Seuls les imbéciles peuvent en douter. Et bien sûr tout cela commencé en 2010…

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]