Les banques centrales ont mis des moyens colossaux dans la lutte contre les crises, depuis 2008. Leurs efforts se sont révélés vains – et même pire : profondément nuisibles.

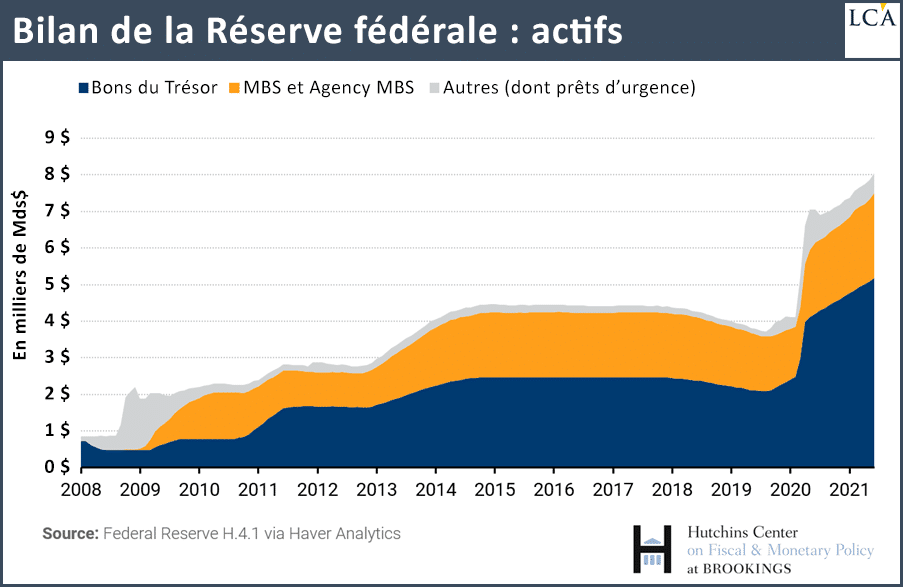

Tout au long de la crise de 2009 à 2019, le niveau des actifs des banques centrales a explosé.

En décembre 2019, les actifs détenus par la Réserve fédérale aux Etats-Unis étaient évalués à 19,3% du produit intérieur brut de l’économie américaine. Cela se compare à 39,6% pour la Banque centrale européenne et à 103,5% pour la Banque du Japon.

Les banques centrales ont acheté 834 M$ par heure au cours des 18 derniers mois.

Depuis le début de la pandémie, le bilan de la Fed a doublé pour atteindre 8 000 Mds$. La Banque centrale européenne a des actifs totaux d’une valeur de plus de 8 000 Mds€.

Les principales banques centrales ont augmenté leurs actifs de plus de 50% par rapport aux niveaux d’avant la pandémie.

Des réponses qu’il faut obtenir…

Les questions auxquelles sont confrontées les autorités monétaires sont les suivantes :

– est-ce que cette énorme augmentation de crédit banque centrale contribue à maintenir la croissance des économies ?

– est-il nécessaire de continuer compte tenu de la reprise en cours et de la reprise supposée des économies à la fin de la pandémie ?

– est-ce que cela n’augmente pas le risque d’un krach financier en raison de la hausse stratosphérique des indices boursiers ?

– est-ce que cette masse de liquidités en quête d’emploi, jointe à beaucoup d’autres phénomènes, ne risque pas d’alimenter l’inflation au-dessus des fameux 2% désirés ?

La dernière fois que la Fed a tenté de « réduire » ses largesses monétaires en 2013 au motif que les économies s’étaient remises de la Grande récession, cela a entraîné un effondrement des marchés boursiers et des devises des marchés émergents – le fameux taper tantrum, la « grosse colère » des intervenants.

Il y a quelques jours également, les allusions des dirigeants de la Fed à la question du taper ont provoqué un trou d’air sur les marchés boursiers.

… Mais la vraie question est là

Le plus important est dans la vraie question :

– est-ce que ces politiques sont un succès, est-ce qu’elles sont efficaces pour atteindre sinon le but suivi, au moins le but annoncé au public ?

Loin d’aider à restaurer l’investissement productif, la productivité, l’emploi et la distribution de revenus, tout ce que la politique monétaire a fait, c’est pousser les niveaux des marchés boursiers et obligataires à des sommets historiques, accroître la fragilité financière, inciter les gouvernements à s’endetter toujours plus et finalement augmenter les inégalités.

Je démontre jour après jour, article après article, que la Fed a échoué, tout comme les autres banques centrales. L’argent injecté n’est pas du vrai argent, c’est de l’argent mort, qui ne va pas vivifier les économies réelles mais alimenter un univers fictif, imaginaire – et qu’il y reste piégé.

Les injections monétaires ont permis aux banques et à la communauté spéculative mondiale d’accumuler des milliers de milliards de bestioles financières, que je désigne sous l’appellation de « capital fictif », et non pas des investissements productifs de richesse dans l’économie.

Poids mort

On a créé de la valeur, pas de la richesse concrète.

Les niveaux de vie ne progressent plus, les fardeaux des dettes et du capital fictif s’alourdissent malgré les taux zéro, le besoin de profit et de plus-values ne cesse de croître, créant/constituant ainsi un boulet, un poids mort sur l’économie vivante.

La question inflation/déflation est une absurdité. En effet, ces deux « -tions » constituent les deux faces de la même médaille/réalité, à savoir :

– le boulet du capital fictif ne cesse de s’alourdir et produit de la déflation réelle ;

– pour masquer cette déflation réelle, les autorités doivent produire de plus en plus d’inflation monétaire.

Les vraies tendances déflationnistes exacerbées produisent leur pseudo-remède, l’avilissement de la monnaie.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]