Samedi passé, nous avons vu qu’il n’y a pas de mesure « temporaire » en politique. Il n’y a que des mensonges permanents.

Aujourd’hui, nous terminons notre tour d’horizon de ces grands moments de l’Histoire où des politiciens ont voulu nous faire croire que la souffrance des épargnants-contribuables ne serait que passagère.

Le Livret A : l’exception qui confirme la règle

Exceptionnellement, il arrive néanmoins que la pérennisation d’une mesure initialement temporaire soit a priori profitable.

Comme l’expliquait Nicolas Doze le 12 octobre 2017 (eh oui, je retrouve tout dans mon Gardoir !) au sujet de France Stratégie, qui évoquait la possibilité de taxer les loyers que se versent fictivement à eux-mêmes les propriétaires immobiliers :

« Je me méfie toujours quand on parle d’une solution qui serait ‘exceptionnelle’. Regardez : 1818, pour payer les dettes de guerre [napoléoniennes], on fait le livret A qui n’est autre qu’un emprunt d’Etat à taux variable facultatif mais perpétuel et qui existe toujours aujourd’hui. »

Créé sous Louis XVIII, le Livret de caisse d’épargne a perduré au XIXème siècle en tant qu’instrument de démocratisation des habitudes d’épargne bancaire (donc de prévoyance) chez le tiers état.

Deux cents ans plus tard, le Livret A est toujours là, ce qui constitue une double aberration puisque 1. les revenus qu’il génère sont offerts par l’Etat, donc par le contribuable, et ce (en principe) en toute sécurité puisque l’argent qui y est déposé est aussi liquide que sur un compte courant… et 2. cela fait belle lurette que les dettes des guerres napoléoniennes ont été soldées.

Seulement voilà, il faut bien financer le logement social, cette autre aberration. La boucle de la redistribution ainsi bouclée, le gouvernement a même créé en 2007 un Livret de développement durable (devenu « solidaire » en 2016), qui fonctionne selon les mêmes conditions.

Il vise quant à lui à collecter des fonds destinés au financement des travaux d’économie d’énergie dans les bâtiments anciens et à financer des PME, soit autant d’autres distorsions de marché, les autorités publiques de l’époque ayant visiblement jugé que la France n’en comptait pas assez…

Dans le pays où la hausse continue des taxes est la norme, c’est parfois leur stabilisation qui est annoncée de manière « temporaire »

Terminons nos considérations fiscales avec cette annonce lunaire faite par un Edouard Philippe alors confronté à un peu moins de deux mois de manifestations des Gilets jaunes.

C’était le 4 décembre 2018 ; l’exécutif faisait alors un grand pas non pas en arrière mais « de côté », comme l’avait splendidement décrit Aurore Bergé.

Un gel transitoire de la hausse des prélèvements obligatoires : voilà tout au plus ce que l’on semble en droit d’espérer dans notre pays où aucun homme politique de premier plan n’est en mesure de proposer une diminution durable à la fois du niveau de la fiscalité, mais également de la dépense publique. Ainsi les contribuables en sont-ils au mieux réduits à apprendre de nouvelles façons de danser.

Vous connaissez la suite de l’histoire…

Mais assez parlé fiscalité.

Quand Richard Nixon tue « temporairement » le système monétaire international

Nous en arrivons à l’une de mes « mesures temporaires » préférées. Vous me voyez venir, je fais bien sûr référence à l’annonce faite le 15 août 1971 par le président américain.

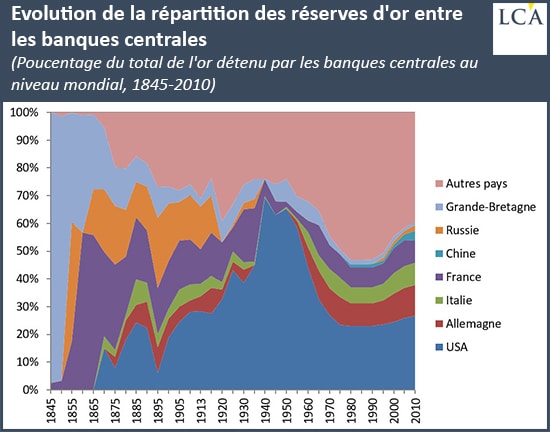

Je vous resitue brièvement le contexte de l’époque : face à un Etat fédéral américain qui use sans vergogne du « privilège exorbitant » (pour reprendre la formule célèbre du ministre des Finances Valérie Giscard d’Estaing) que lui confèrent les règles du jeu définies en juillet 1944 à Bretton Woods pour financer son déficit commercial abyssal en imprimant des dollars, certains Etats créditeurs (au premier rang desquels la France du général de Gaulle) exercent eux aussi leur droit de convertir leurs réserves excédentaires de dollars en métal jaune.

En conséquence, depuis le milieu des années 1940, la Fed voit une grande partie de ses réserves d’or quitter le pays, et ce non pas de manière temporaire mais bel et bien définitive.

Le 15 août 1971, le président Nixon annonce que ce petit jeu est terminé. Les Etats-Unis sont toujours d’accord pour bénéficier des avantages d’une monnaie de réserve, mais plus pour en subir les inconvénients… en tout cas pour quelques temps.

Sans en avertir ses partenaires commerciaux, Richard Nixon annonce donc à la télévision américaine que le dollar ne sera dorénavant plus convertible en or (le métal jaune devenant alors coté librement). Voici un extrait du verbatim de cette allocution passée à la postérité :

« J’ai ordonné au secrétaire Connally [John Bowden Connally, alors secrétaire du Trésor] de suspendre temporairement la convertibilité du dollar en or ou en d’autres actifs de réserve, sauf dans des montants et des conditions déterminés comme étant dans l’intérêt de la stabilité monétaire et dans le meilleur intérêt des États-Unis. »

Presqu’un demi-siècle plus tard, le dollar est toujours la monnaie de réserve mondiale, mais la devise américaine n’est toujours pas redevenue convertible en or. Nous vivons dans un monde où le dollar est non plus « as good as gold » mais « as good as Treasury bonds »…

Les Américains ont eux aussi la mesure temporaire facile

Plus proche de nous dans le temps, Jerome Powell est sans doute l’un des dignes héritiers de l’ancien président républicain. Lui non plus n’a jamais hésité à user de l’adjectif favori de tout politicien de carrière qui se respecte.

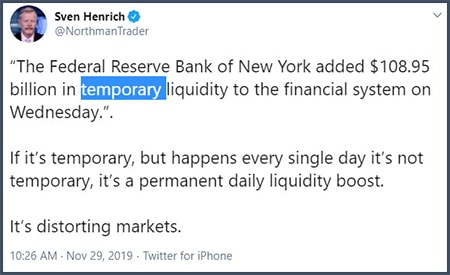

A peu près toutes les mesures extraordinaires que prend la Fed sont en effet présentées comme « temporaires ». C’est au moins le cas depuis le début de la crise des repo en septembre 2019.

29 novembre 2019 :

« ‘La Réserve fédérale de New York a ajouté 108,95 Mds$ de liquidités temporaires dans le système financier mercredi’. Si c’est temporaire, mais que cela arrive tous les jours, ce n’est pas temporaire, c’est un apport quotidien permanent de liquidités. Cela fausse les marchés. »

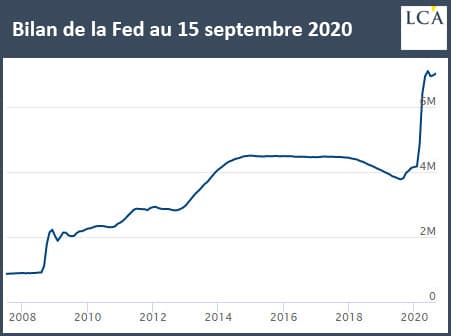

Puis est arrivé le coronavirus, et avec lui les confinements et de nouvelles autres mesures monétaires exceptionnelles. Vous connaissez le résultat : la nouvelle explosion « transitoire » du bilan de la Fed et des autres banques centrales.

Le problème, c’est qu’à trop user de mesures « temporaires », nos difficultés changent de nature, ce qui arrive à plomber l’ambiance dans les bureaux de Natixis :

Qu’on le veuille ou non, il n’est alors plus possible de revenir en arrière – même avec la meilleure des volontés…