Un véritable ouragan se profile sur le marché des obligations, quand les détenteurs révéleront les pertes qu’ils cachent encore dans leurs portefeuilles…

Prêteriez-vous des capitaux à quelqu’un pour une durée de 100 ans à un taux fixe de 4% ?

Beaucoup de gens l’ont fait au sommet de la bulle obligataire, alors que les marchés étaient inondés de liquidités et que 18 000 Mds$ d’obligations se négociaient à taux négatifs :

- le Mexique a trouvé à se financer en 2015 à 4% ;

- puis l’Irlande et la Belgique en 2016 à 2,35% et 2,30% ;

- l’Argentine en 2017 à 7,125%… pour faire défaut en 2019 ;

- et le Pérou et Israël en 2019, malgré le défaut de l’Argentine.

Entre 2019 et 2020, l’Autriche a émis plusieurs obligations à 100 ans. Une de celles de 2019 proposait un rendement de 1,2% et il y a eu neuf fois plus d’acheteurs que de titres en vente. Au sommet de la bulle obligataire, cette même obligation se négociait sur le marché secondaire avec un rendement de 0,44%.

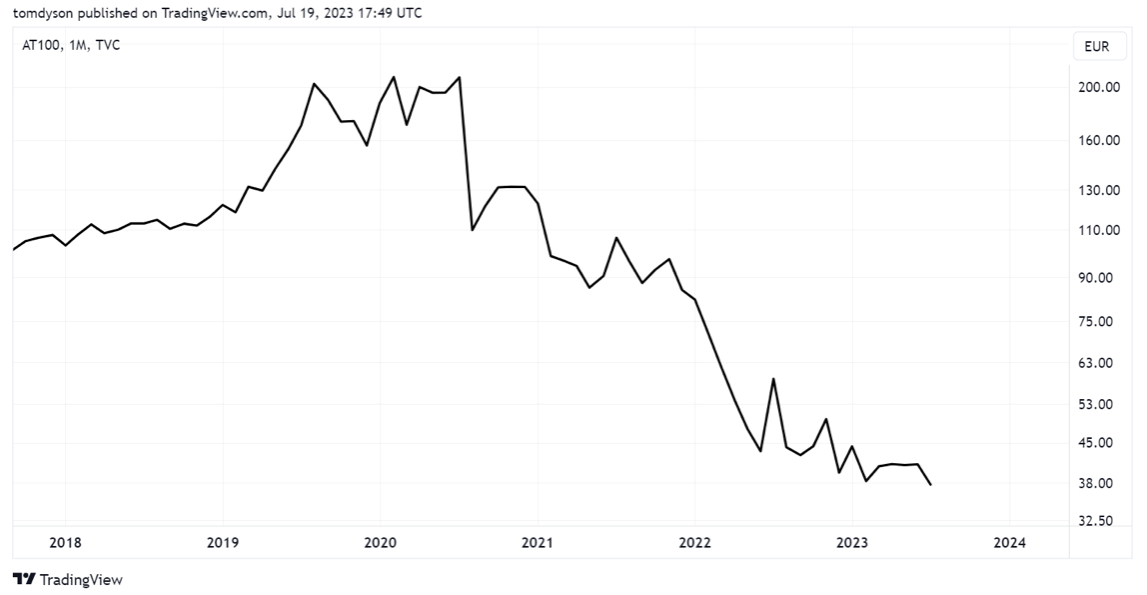

Aucune de ces obligations à 100 ans ne s’est révélée un bon investissement. Voici un graphique montrant l’évolution du prix de l’obligation autrichienne de 2017 portant un rendement de 2,1%. En trois ans, elle a perdu 80% de sa valeur.

Pour réussir sur les marchés financiers, il faut faire preuve d’une persévérance extraordinaire.

Vous prenez position, puis vous allez être défié sans répit tandis que vous attendez votre récompense. Celle-ci vient à ceux qui ont la plus forte conviction, qui résistent fermement au doute, à l’hésitation, à l’inconfort.

C’est pourquoi nous ne faisons pas attention aux « tuyaux ». Comment rester convaincu de conserver vos titres si vous n’avez pas fait vous-même des semaines de recherches ?

C’est aussi pourquoi nous aimons l’idée de l’or enterré quelque part. Pas moyen de le vendre impulsivement. On est lié à sa position comme Ulysse l’était à son mat en navigant au milieu des sirènes.

Qui sont les perdants ?

Nous ne savons pas qui a acheté ces obligations à 100 ans. Probablement des fonds de pension, des assureurs et des banques centrales. Il est vrai que, durant environ cinq ans, entre 2015 et 2020, il n’y avait plus de normes sur le marché monétaire. Des prêteurs étaient prêts à confier des capitaux pendant de longues durées sans presqu’aucun espoir de rendement. C’était une bulle massive… probablement la plus grosse bulle de tous les temps.

S’est-on jamais demandé qui avait racheté la montagne de crédits hypothécaire à 30 ans des propriétaires américains de maisons qui refinançaient leurs prêts sous 3% ? La Fed en a racheté pour 2 700 Mds$ et est désormais assise sur de gigantesques pertes.

S’est-on aussi demandé qui avait racheté de l’immobilier commercial avec des rendements inférieurs à 3% à l’époque où il était possible d’emprunter à 1% ?

Ou encore qui avait acheté les obligations pourries émises par les entreprises mal notées avec des coupons inférieurs à 3% ?

Maintenant que le rendement sans risque (celui des obligations aux plus courtes échéances) est supérieur à 5% sur le marché américain, les industries de la gestion de portefeuille, des fonds de pension, de l’assurance et du shadow banking ont probablement de lourdes pertes qui restent encore à officialiser.

Le secteur de l’immobilier commercial semble au tapis. En partie parce que le Covid a changé les habitudes de travail. Mais surtout parce que l’argent était bon marché. Des erreurs ont été commises.

À un certain stade, toutefois, quiconque détient ces placements dont nous avons parlé devra se confesser, admettre ses pertes et lever des capitaux tampons (pour reconstituer des fonds propres) en vendant d’autres actifs.

Après les premières faillites

Si les prix des actifs commencent à chuter, une spirale fatale peut s’enclencher. Mais jusqu’à présent, tout semble assez calme.

Nous avons vu quelques pertes. Quelques banques, telles que la SVB, ont coulé. Il y a eu des défauts de paiements sur des obligations immobilières. Les mises en faillite augmentent aux Etats-Unis, au Japon, en Europe, au Royaume-Uni.

Il y a eu le défaut de Starwood Capital en juillet, puis en août la révélation que WeWork – la star mondiale du coworking – s’approchait de la faillite.

Mais, jusqu’ici, rien de vraiment grave n’est survenu avec la vague de hausse de taux de la Fed. Rien ne s’est cassé. Le marché actions se porte très bien. Il ne manque plus que 12% de hausse au Nasdaq pour qu’il retrouve son sommet. Les marchés du crédit fonctionnent. L’immobilier reste proche de ses plus hauts historiques. Le taux d’emploi est bon.

Il n’y a pas encore de signe de récession.

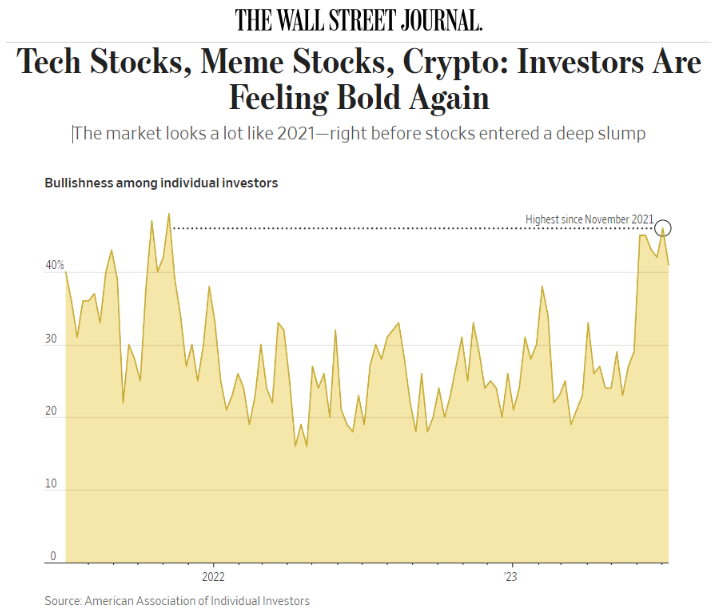

Il y a même des signes de retour de l’exubérance… On parle d’une nouvelle bulle des valeurs techs. En témoigne ce titre du Wall Street Journal datant de juillet : « Valeurs techs, actions meme, crypto : les investisseurs ont à nouveau le goût du risque. » Le journal remarquait ensuite que « le marché ressemble beaucoup à ce qu’il était en 2021 – juste avant que les actions n’entament une lourde chute ».

Aussi des pertes fiscales… donc des déficits

Nous conservons nos convictions. Un ouragan se profile. Nous pouvons seulement conclure que les effets de la hausse des taux d’intérêt vont prendre du temps à pénétrer les marchés parce que, d’un côté, les dépenses des gouvernements sont toujours totalement hors de contrôle, ce qui stimule l’économie. Mais, de l’autre, les gouvernements ont injecté trop de liquidités durant la crise du Covid et il va falloir attendre un moment pour que le durcissement des conditions de prêt se fasse douloureusement sentir.

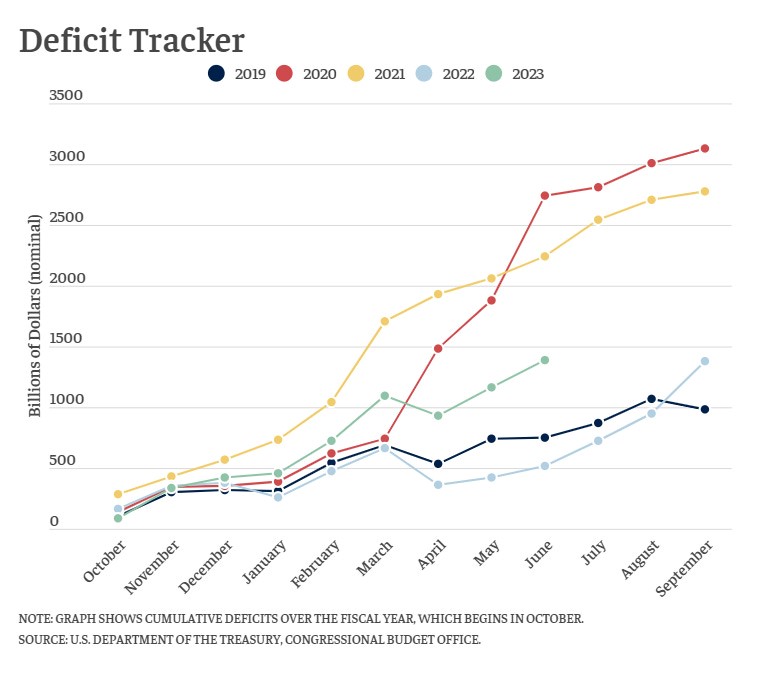

Le graphique ci-dessous traque les déficits américains année par année. Celui de 2023 (vert) est déjà le plus important de tous les temps, à l’exclusion de ceux des années Covid de 2020 et 2021.

Le problème est que les recettes fiscales du gouvernement américain ont baissé au premier trimestre 2023. Elles sont inférieures de 10% à celles de l’année précédente. En cas de récession ou de chute de la valeur des actifs, les rentrées fiscales vont s’effondrer encore plus, ce qui aggravera d’autant le déficit et nécessitera d’emprunter à nouveau.

Déjà, l’agence Fitch a pris acte dégradant la note de crédit des Etats-Unis de AAA à AA+ début août, « reflétant la détérioration budgétaire attendue au cours des trois prochaines années, un fardeau de la dette publique élevé et croissant ».

Mais cette dégradation de la note des Etats-Unis cache en réalité bien plus de fragilité, cachée dans les bilans du système.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]