L’origine des crises financières récentes réside dans la facilité du crédit gratuit, et les pertes sanctionnent vite les investisseurs qui cèdent à la facilité.

Reprenons le fil doré de mes 20 ans de chroniques, fil commencé ici et là.

Partis de 1999, nous voilà arrivés juste avant la grande crise financière de 2008. Si j’avais très bien négocié la bulle internet sur la base d’une fausse analyse, j’ai moins bien négocié celle de 2008.

A la fin des années 1990, j’avais beaucoup de valeurs internet en portefeuille, mais plutôt du Microsoft, de l’Apple et des valeurs de constructeurs d’équipement télécoms. Ces titres avaient beaucoup monté et même Alan Greenspan avait averti que les niveaux de valorisation étaient dangereux. J’avais des plus-values à prendre.

Si vous vous souvenez, la grande histoire la fin de cette décennie était le « bug de l’an 2000 ». Pour résumer, les programmes codaient les dates avec seulement deux chiffres pour l’année. Le passage à « 00 » entraînerait des dysfonctionnements majeurs de nombreux programmes partout dans le monde.

Je ne croyais pas du tout à cette fable qui d’ailleurs n’intéressait que des programmes administratifs et bureaucratiques, les automatismes industriels gérant plutôt le temps court. Si Bercy avait connu un bug de l’an 2000, beaucoup se seraient réjouis !

Mais je me suis dit qu’une panne accidentelle, un pilote russe ayant abusé de vodka et négociant mal un atterrissage le Jour de l’an, pourrait provoquer une panique et la fin de l’exubérance irrationnelle dénoncée par Greenspan. Le 31 décembre 1999, j’avais donc vendu tout mon portefeuille et encaissé mes plus-values.

Bien sûr, il ne s’est rien passé entre le 31/12/99 et le 01/01/00. Je me suis retrouvée avec des liquidités mais je trouvais tout beaucoup trop cher et j’ai donc attendu, attendu, attendu… jusqu’en 2001.

N’ayant pas fait d’erreur pour une mauvaise raison en 2000, je n’ai rien appris d’important de cette bulle, si ce n’est que, parfois, les banquiers centraux ne disaient pas que des âneries et qu’il faut savoir attendre, accepter de ne rien faire. Le grand maître en la matière c’est d’ailleurs Bill Bonner avec son précepte simple : pour faire une bonne affaire, il faut avant tout acheter pas cher. Si c’est trop cher, on n’achète pas.

Ayant par hasard bien négocié 2000, j’ai plus souffert avec la bulle 2008.

Les premiers signes précurseurs évidents de craquement ont été donnés par le gel des parts de trois fonds immobiliers de BNP Paribas en août 2007. Je n’y ai pas prêté suffisamment d’attention. Comme à chaque fois que vous cédez à la facilité, la punition ne tarde pas.

Mon secteur favori était alors les matières premières et dans ce secteur, je préférais les petites minières spécialisées, les acteurs purs. L’immobilier américain n’était pas du tout dans ma ligne de mire. Je ne voyais pas en quoi sa chute aurait pu modifier l’ordre des choses : la Chine exportait de la déflation en produisant à bon compte ce que l’Occident dédaignait ou fabriquait trop cher. Pour cela, il lui fallait des matières premières.

La crise de 2008 m’a appris – un peu tard – que ce qui est petit et spécialisé devient aussi illiquide quand les marchés sont en panique. J’ai vu quelques gérants que j’admirais exploser en vol avec des valeurs devenues invendables. Heureusement, mes plus-values sur l’or ont plus que compensé mes pertes.

La nouvelle fable en vogue

Après la débâcle financière de 2008, le pétrole s’est enflammé, atteignant 147$ le baril. La grande histoire du moment devint le Peak oil, le pic pétrolier.

Autant le bug de l’an 2000 m’avait laissé indifférente, autant le pic pétrolier me paraissait plus plausible. Après tout, si le pétrole nouveau est au centre de la Terre et que vous devez brûler 10 barils d’énergie pour extraire un baril ultra-profond, il y a un problème.

A l’instar de toutes les thèses malthusiennes, le pic pétrolier s’est avéré être une fable, tout comme le bug de l’an 2000. Croire la fable médiatique du moment, c’est aussi céder à la facilité. Là j’ai su résister.

J’ai cependant commis une erreur dans cette période post-crise de 2008 : croire que des produits short, qui parient sur la baisse, pouvaient être rentables à long terme pour les investisseurs particuliers et que les bons du Trésor américain allaient chuter car les gens avaient cette fois compris l’arnaque de l’argent gratuit.

Double erreur.

Les produits financiers qui parient à la baisse sont fabriqués par les émetteurs et conçus pour profiter à ceux-ci. Lorsque vous les gardez trop longtemps, la dérive vous fait perdre de l’argent si le sous-jacent stagne sans chuter. Si le sous-jacent chute brutalement, curieusement, les ordres de vente ne sont pas exécutés ou même, parfois, les produits sont « suspendus ».

Les shorts sont réservés aux professionnels qui ont les moyens de faire de la vente à découvert sans passer par des produits dits synthétiques. Et vous avez intérêt à rester les yeux vissés sur les cotations. Mieux vaut prendre des options.

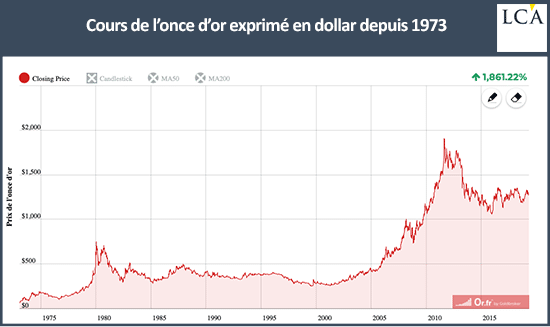

Quant aux bons du Trésor américain, considérés comme LE refuge, ils n’ont pas perdu à ce jour leur statut. Le cours de l’or – la seule monnaie qui ne soit pas la dette de quelqu’un d’autre – a culminé en août 2011 à 1 900 $ l’once et à 1 370 € l’once en septembre 2012, avant de redescendre.

Pourtant, quiconque jette un œil même rapide sur le cours historique de l’or – la seule monnaie qui ne se multiplie pas à l’infini – peut se rendre compte que l’histoire n’est pas finie, loin de là.

Nous ne sommes pas dans une configuration d’éclatement de bulle, comme le prétendent quelques benêts.

Les bons du Trésor américain iront-ils, eux aussi, explorer le territoire bizarre des taux négatifs ? Le privilège du dollar va-t-il encore durer longtemps ? Le système d’argent facile va-t-il être enfin démystifié ?

Il me reste deux chroniques pour partager encore quelques réflexions avec vous…