L’inflation fait rage, mais la croissance ralentit. Une équation bien mauvaise pour l’économie dans son ensemble… mais qui pourrait être positive pour l’or et les métaux précieux.

John Hathaway est gérant de fonds chez Sprott AM, une firme spécialisée dans les métaux précieux. Pour lui, la correction intervenue au mois de juin sur les cours de l’or et des minières aurifères n’est que ceci :

« Une réaction temporaire au changement perçu de la position de la Fed en vue d’une éventuelle réduction de son bilan. Nous pensons que la raison d’être de l’investissement dans les métaux précieux reste intacte. […] L’or et les minières aurifères sont des . »

Voici pourquoi.

Inflation ou déflation ?

Dans son commentaire trimestriel du 9 avril, John Hathaway défendait l’idée que la balance était équilibrée entre les forces susceptibles de faire basculer l’économie américaine dans l’inflation et celles à même de la faire entrer en déflation.

S’il était selon lui possible à l’époque de défendre les deux scénarios, Hathaway rappelait que quoi qu’il en soit :

« L’or se comporte bien dans les deux cas. […] L’or et les actions minières aurifères ont enregistré de bonnes performances dans les années 1970, marquées par l’inflation, et dans les années 1930, marquées par la déflation. Deux périodes marquées par un désordre monétaire menant à la destruction du capital. »

Et Hathaway d’apporter une précision intéressante au sujet de la Grande dépression :

« La baisse du niveau général des prix ne rend pas compte de l’essence de la déflation. Celle-ci se trouve essentiellement dans l’effondrement général de la confiance auquel nous avons assisté, lequel a entraîné des défauts de paiement en cascade. »

Trois mois plus tard, la donne n’est plus la même, et c’est un autre son de cloche qui raisonne aux oreilles du gérant. Pour Hathaway, « l’inflation risque de se révéler intransigeante. » Le gérant poursuit :

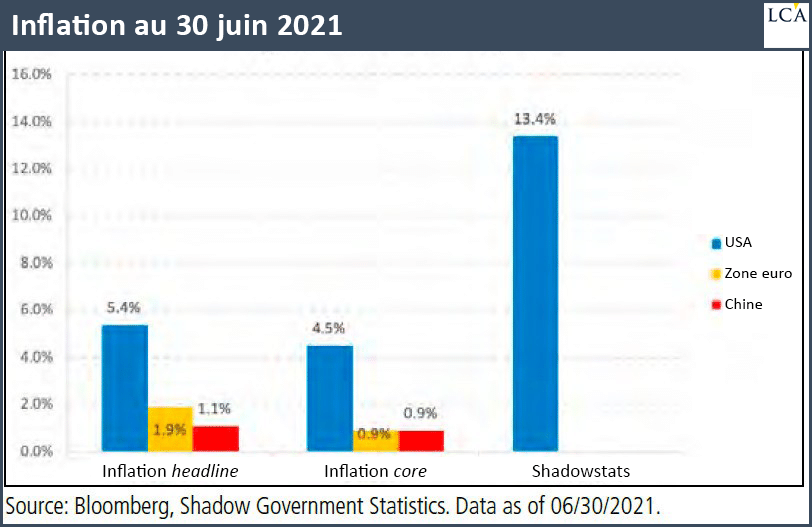

« La hausse des salaires en est une raison essentielle. D’après les données du Bureau of Labor, le rythme de l’inflation des salaires est de 4,8%. »

C’est en effet la composante de l’inflation dont les économistes aiment à nous rappeler qu’elle fait toute la différence entre une hausse des prix passagère et une hausse soutenue et durable de l’IPC.

Mais ce n’est pas tout.

« Ce que les débats sur l’inflation omettent : l’inflation »

Hathaway insiste sur le fait qu’à notre époque, les statistiques relatives à l’inflation sont susceptibles de rater l’éléphant au milieu de la pièce. Et pour cause : « les bornes trop étroites de l’IPC ne permettent pas de saisir l’essence de l’inflation, y compris les aspects sociaux, politiques et psychologiques profondément enracinés » – une citation empruntée à un article de Joseph C. Sternberg publié dans le Wall Street Journal le 11 février 2021 et intitulé « Ce que les débats sur l’inflation omettent : l’inflation ».

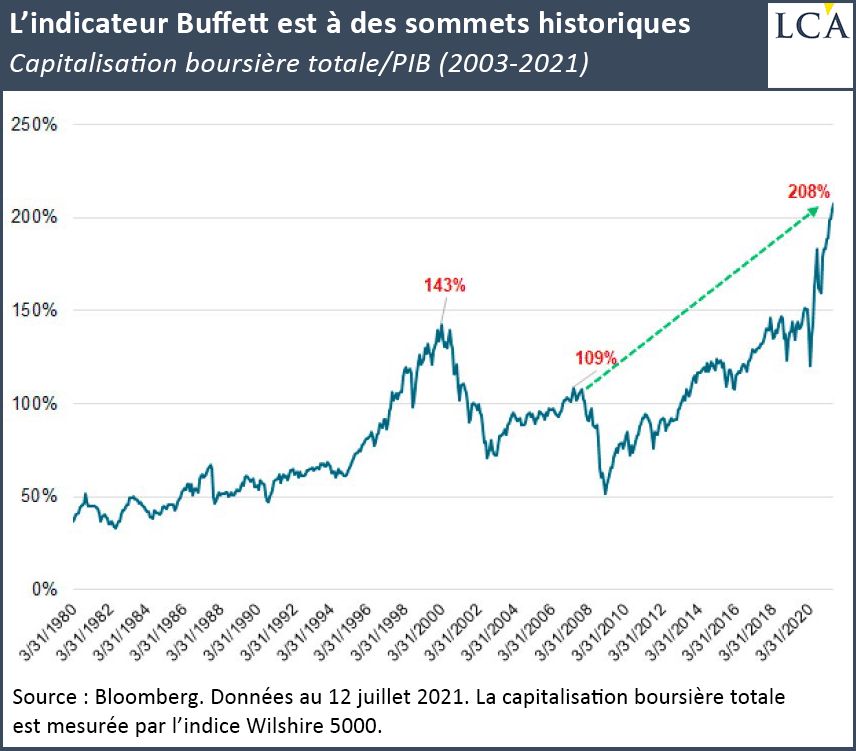

C’est bien sûr à la « surenchère phénoménale des prix des actifs financiers » que Sternberg nous renvoie. Comme le rappelle Hathaway, le ratio de Warren Buffett (capitalisation du marché actions/PIB) se situe « 45% plus haut que lors du pic du marché en 2000, et 90% plus haut que lors du pic du marché en 2007 ».

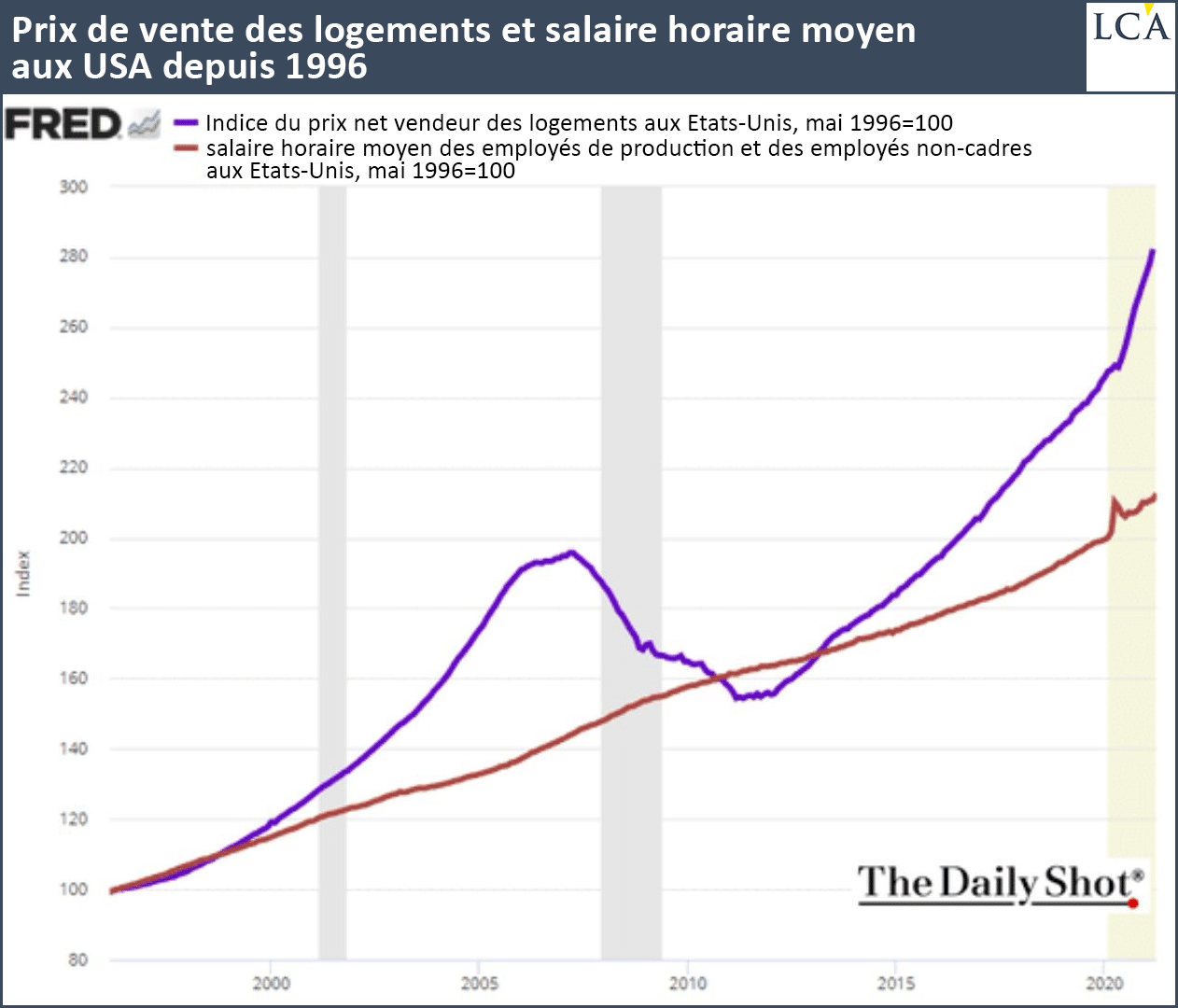

On pourrait également évoquer le prix de l’immobilier. Comme le relève l’historien britannique Adam Tooze :

« Entre 1996 et 2007, le prix des logements américains a doublé. Par rapport à leur niveau le plus bas en 2012, ils sont actuellement en hausse de 80%. »

Conclusion de Hathaway :

« La réalité est que l’inflation est en marche alors que la Fed reste à l’écart. La croyance de la Fed que les chiffres actuellement élevés de l’IPC vont se calmer est basée sur l’espoir, et non sur une analyse solide. »

En route pour la stagflation ?

Pour le gérant, c’est vers un ralentissement de l’activité économique que se dirigent les Etats-Unis. Le plan de relance de Biden n’a pas intérêt à être le dernier car « si les mesures de relance ne sont pas maintenues, les dépenses de consommation pourraient être mises à mal dans un contexte de hausse des prix des denrées alimentaires et de l’énergie », prévient Hathaway.

Or comme le relevaient ses collègues de MacroMavens le 17 juin :

« Au cours des 40 dernières années, on a assisté à neuf situations où les dépenses alimentaires et énergétiques ont dépassé les salaires. Une seule d’entre elles n’a pas donné lieu à un ralentissement économique ou financier d’une ampleur significative. »

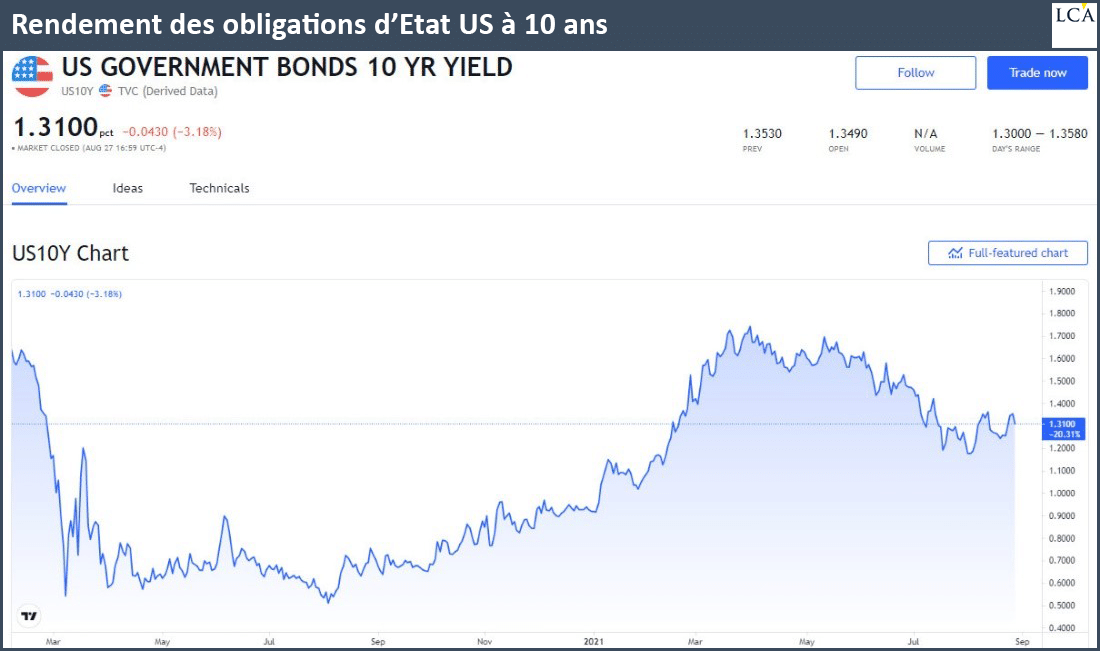

Hathaway poursuit en pointant que « l’effondrement récent des taux obligataires corrobore l’idée d’une faiblesse économique à venir. » Une situation qui s’est accentuée depuis la publication de cette note, en dépit du rebond intervenu sur les taux début août.

Selon Hathaway :

« Un ralentissement significatif [de l’activité économique] est à prévoir. Si ce dernier se matérialise, les appels à un nouveau soutien budgétaire et monétaire ne resteront pas lettre morte. Les mesures de relance budgétaire et les déficits élevés qui nécessitent une expansion du bilan de la Fed sont permanents.

Les chances que l’économie puisse se passer d’un soutien gouvernemental supplémentaire sont selon nous minuscules. Pour cette raison, l’inflation est probablement partie pour durer. »

Le vieux routier du marché de l’or nous rappelle ce à quoi ressemble un environnement économique disparu d’à peu près toutes les mémoires : la stagflation, c’est-à-dire la conjonction d’une croissance économique faible ou nulle et d’une forte inflation, souvent accompagnée d’un taux de chômage élevé :

« Du milieu des années 1970 au début des années 1980, le taux de chômage est passé de 5,1% à 10,8%. Pourtant, au cours de cette période, le taux d’inflation est passé de 6,3% à 13,0%.

Pendant cette période où l’inflation était galopante, les indicateurs économiques étaient stagnants, […] les taux des obligations du Trésor à 10 ans ont grimpé en flèche jusqu’à 10,5%. […] Malgré la hausse des taux nominaux, les taux d’intérêt réels […] ont persisté à des niveaux profondément négatifs. L’or et les valeurs minières connexes ont été les actifs les plus performants dans les années 1970. » (Hathaway cite Fred Kalkstein)

La différence étant cette fois-ci que, compte tenu du taux d’endettement américain, Jerome Powell ne peut pas laisser les taux longs monter. Otage des marchés, la Fed n’aura d’autre choix que de poursuivre le contrôle officieux de sa courbe des taux – si ce n’est l’officialiser.

D’où des taux d’intérêt réels encore plus négatifs.

Je ne vous fais pas un dessein des conséquences que la concrétisation d’un tel scénario aurait sur le cours de l’or et des actions minières…