Petit à petit, les choses bougent pour l’or… surtout lorsqu’on s’éloigne du sacro-saint dollar et qu’on le considère en termes d’euros.

Certains l’attendaient autant que le dernier épisode de Game of Thrones : la 13ème édition du rapport In Gold We Trust d’Incrementum Liechtenstein AG est sortie le 28 mai. Comme l’indiquent Ronald-Peter Stöferle et Mark J. Valek (S&V) – qu’on ne présente plus –, il s’agit d’un numéro assez spécial.

Spécial sur le plan de la quantité d’informations contenue dans le rapport, tout d’abord. On est en effet passés d’un rapport qui faisait moins de 100 pages à ses débuts… à un pavé qui en fait désormais 339 dans sa « version longue ».

J’espère donc que vous m’excuserez d’avoir pris un peu de temps avant de vous en proposer une synthèse.

Si votre temps libre est réduit mais que vous souhaitez toutefois vous plonger dans la prose de nos deux Autrichiens, sachez qu’ils ont également mis à disposition du public une « version compacte » de… 96 pages.

Je ne vous proposerai pas cette année de liste des thèmes abordés au fil des chapitres, tant elle serait longue.

Sachez néanmoins qu’on y retrouve ce qui fait le succès de ce rapport depuis de nombreuses années : une large batterie d’analyses maison (avec son festival de graphiques) accompagnée d’analyses d’éminents collègues (Florian Grummes est de retour avec son Midas Touch Gold Model), le tout agrémenté d’interviews de personnalités emblématiques du secteur des métaux précieux ou de leurs proches (parmi lesquels le gendre de l’économiste et banquier central John Exter ou encore le blog FOFOA), et saupoudré de citations qui s’étendent cette année de Rocky Balboa à Hamlet en passant par Frank Zappa, Guns N’ Roses et Niki Lauda.

Si ce programme ne vous donne pas envie, cher lecteur, franchement, je ne sais pas ce qu’il vous faut.

Comme l’année passée, le seul regret que je formulerais est que l’or exprimé en euros n’occupe que peu de place dans le rapport, l’immense majorité des chiffres étant libellés en dollars US.

Cette édition est aussi spéciale sur le plan des langues dans lesquelles elle est disponible. D’un rapport bilingue publié en allemand et en anglais, on est désormais passé à un document consultable en trois langues, avec une traduction en mandarin. Comment en effet laisser de côté les ressortissants de la deuxième puissance mondiale, a fortiori quand on sait à quel point celle-ci est active sur le marché du métal jaune ?

« L’or à l’ère où la confiance s’érode »

Si vous êtes un régulier de ces colonnes, vous savez que chaque rapport In Gold We Trust s’articule autour d’un thème central. Le choix qui a été retenu cette année par Incrementum fait lui aussi de ce rapport une édition toute particulière, puisqu’il s’agit du thème de la confiance (trust). Cet opus s’intitule en effet « L’or à l’ère où la confiance s’érode ».

Comme l’écrivent S&V :

« Le monde occidental est dans une large mesure une société où règne un haut niveau de confiance. La coopération ne repose plus sur l’appartenance à une petite communauté unie, telle qu’un clan, mais plutôt à une société relativement anonyme dans laquelle les gens se font confiance sans nécessairement se connaître. Sans cette avancée en termes de confiance, sans cette approche ouverte vis-à-vis d’autrui, il ne peut y avoir de coopération mutuellement bénéfique. Cependant, il est de plus en plus évident que cette confiance est en train de s’éroder. »

Tant la politique que la science et les médias sont touchés. Mais, comme vous vous en doutez, c’est surtout à la sphère économique et financière que font référence S&V, en particulier à la confiance octroyée par les marchés dans les devises, y compris celles qui font office de « refuge » lors des temps incertains.

A l’ère des monnaies fiduciaires (fiducia signifie « confiance » en latin) dont la valeur repose non plus sur un sous-jacent en métal mais sur la crédibilité de l’action des gouvernements, confiance et monnaie sont intimement liées.

Si S&V ont gardé ce thème au chaud pendant toutes ces années, c’est parce qu’ils estiment qu’un tsunami économique et financier se rapproche de nos terres, comme j’aurai l’occasion de vous l’expliquer en détails dans un prochain billet.

Commençons comme nous le faisons chaque année par revenir sur les scénarios qu’avaient émis S&V dans leur précédent opus.

L’or a arrêté de « danser le cha-cha-cha » : le début d’un nouveau marché haussier est confirmé

Nous avions quitté nos deux Autrichiens le 29 mai 2018 avec une once à 1 295 $ (et 1 120 €) et, pour la première fois, pas d’objectif de prix à horizon un an mais plutôt au terme du mandat du président américain en exercice, en fonction de différents scénarios.

S&V exprimaient cependant des convictions fortes :

« Nous restons fidèles à notre conviction selon laquelle nous nous situons dans les premières phases d’un nouveau marché haussier qui a été temporairement ralenti par l’élection de Donald Trump ».

Les lecteurs en mal de prévisions chiffrées à court terme trouvaient de quoi se rassurer avec cette considération glissée en page 154 de leur rapport 2018 : « la prolongation des distorsions de politique monétaire […] augmente les objectifs de prix potentiels. »

Un an plus tard, avec une once à 1 278 $ (et 1 144 €) au 28 mai 2019, S&V estiment que leur « décision de lier [leurs] prévisions de prix sur quatre ans au mandat du président américain était la bonne, car l’expansion des mesures interventionnistes et leur influence directe et indirecte sur la politique monétaire lient de plus en plus réciproquement le sort de la politique et celui des marchés financiers. »

L’année passée, S&V écrivaient que « le prix de l’or ne se dirige vraiment nulle part en ce moment. Il danse encore le cha-cha-cha – ‘un pas en avant, un pas en arrière, un pas de côté’. » Malgré une année assez morose pour l’or coté en dollar et dans les devises « refuge », cela ne semble plus être le cas aujourd’hui.

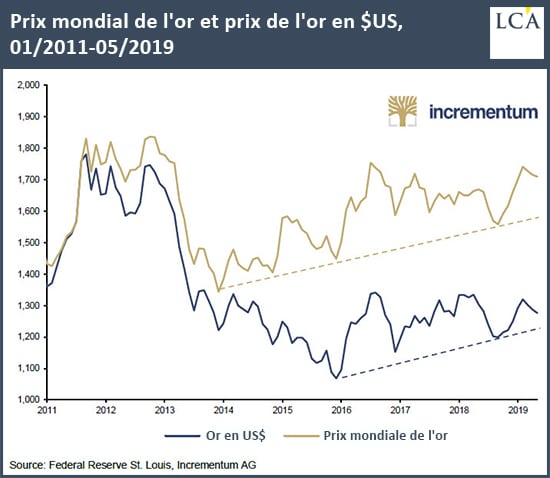

« Depuis son creux de fin 2015, le prix de l’or a commencé à établir une série de plus bas de plus en plus élevés, ce qui confirme notre évaluation essentiellement positive », expliquent-ils.

Le graphique suivant, qui représente le prix de l’or en dollar (en bleu) et le « prix mondial de l’or », c’est-à-dire le prix de l’or effectif (trade-weighted) pondéré des taux de change (en jaune), fait effectivement apparaître deux supports qui ont été testés sans être remis en cause depuis le plus bas de fin 2015.

Par ailleurs, si l’or exprimé en dollar était récemment passé en-dessous de sa moyenne mobile à 50 jours, la moyenne mobile à 200 jours « n’a pas été mise à mal, et a l’air de constituer un support fiable, en tout cas pour le moment ».

Ces éléments permettent à S&V de tirer la conclusion suivante :

« Nous nous en tenons donc à notre déclaration de l’année dernière, selon laquelle l’or est au tout début d’un nouveau marché haussier, un marché haussier qui pourrait bientôt prendre de l’ampleur en dollar américain également. »

Notez que ce graphique a été tracé fin mai. Or, un mois plus tard, le métal jaune est repassé au-dessus de sa moyenne mobile à 50 jours. Il affiche 1 336 $ (et 1 184 €) à l’heure où j’écris ces lignes, ce qui va dans le sens des propos de S&V.

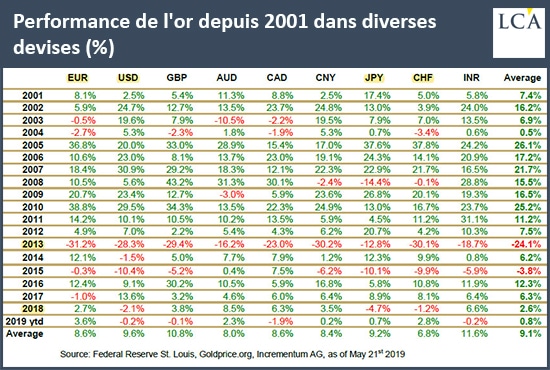

2001-2019 : les principales devises se sont dévaluées en moyenne de 9% par an par rapport au métal jaune

Si l’on s’intéresse maintenant à la performance de l’or non pas en années glissantes (c’est-à-dire entre la publication de deux éditions du rapport IGWT) mais en années civiles, on constate que l’or exprimé en euros s’est apprécié de 2,7% en 2018. Je pense que vous conviendrez que c’est un peu mieux que les 0,75% du livret A ou le 1,8% de la moyenne des fonds euros.

Comme cette performance est 0,1% au-dessus de la moyenne des pays considérés dans le rapport, vous tirerez sans doute la même conclusion que moi : par les temps qui courent, l’euro n’est pas considéré par le marché comme une monnaie « refuge ».

Seuls le dollar US, le franc suisse et le yen se sont en effet appréciés par rapport à l’or en 2018.

Peut-être même l’or nous réserve-t-il une performance encore plus significative en 2019, puisqu’il a déjà enregistré une performance de 5,9% en euros à l’heure où j’écris ces lignes (1 184 €).

En moyenne, sur les 18 dernières années et demie, malgré la grosse débandade de 2013 (‑31,2%) cela donne du 8,6% par an pour l’or libellé en euros. Cela en fait l’une des classes d’actifs les plus lucratives sur cette période. Elle a en particulier laissé derrière elle toutes les monnaies fiduciaires.

Et, selon nos deux Autrichiens, l’or devrait poursuivre son petit bonhomme de chemin vers de nouveaux plus hauts, comme nous le verrons demain.