Les modèles prédisant une variation des prix de l’or ont tendance à être assez peu crédibles, avec une grande part d’« inexpliqué ». L’un d’entre eux se démarque en proposant des probabilités assez larges.

« Ceux qui ont des connaissances, ne font pas de prévisions. Ceux qui prédisent, n’ont pas de connaissance », prévenait Lao Tseu.

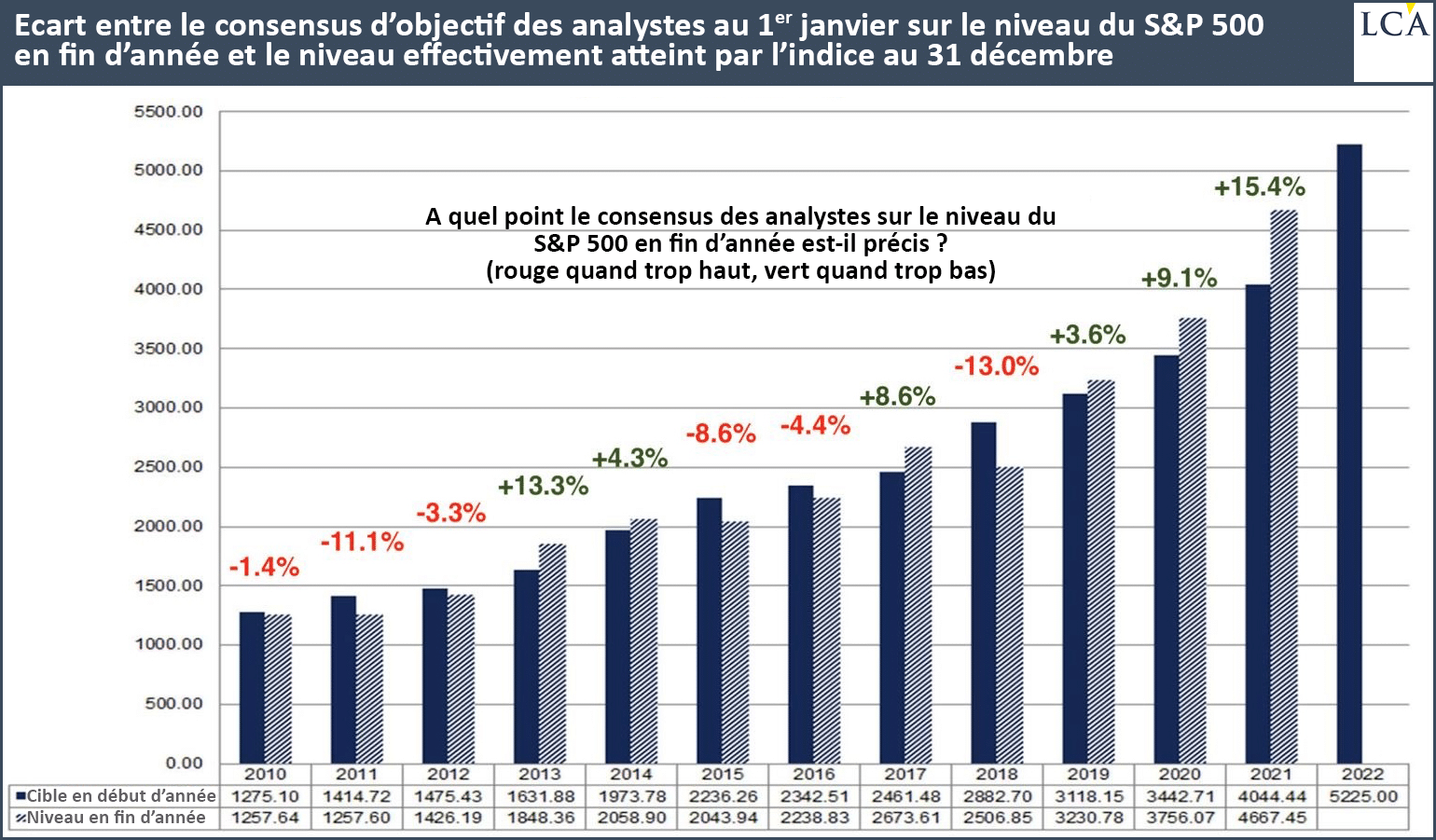

2 500 ans plus tard, personne n’est encore capable de prédire l’avenir, comme on a chaque année l’occasion de le vérifier au travers du petit jeu obligé des pronostics de début d’année sur les marchés boursiers.

Il semble que les analystes, tout comme les économistes et les gérants médiatiques, n’astiquent pas suffisamment leurs boules de cristal pour que la direction que vont prendre les marchés actions ne leur devienne transparente.

Il en va évidemment de même pour l’or.

Un modèle avec plus d’inexpliqué que d’expliqué

A ce jour, personne n’est parvenu à établir un modèle expliquant ou permettant de prédire de manière systématique le comportement du cours de l’or en fonction d’un facteur unique ou d’une combinaison de facteurs.

C’est d’autant plus logique qu’à la différence des actions et des obligations, aucun manuel de finance de marché ne propose de théorie de la formation du prix du métal. Et pour cause, l’or ne produit pas de rendement – en dehors des cas bien particuliers des dépôts d’or et des swaps d’or.

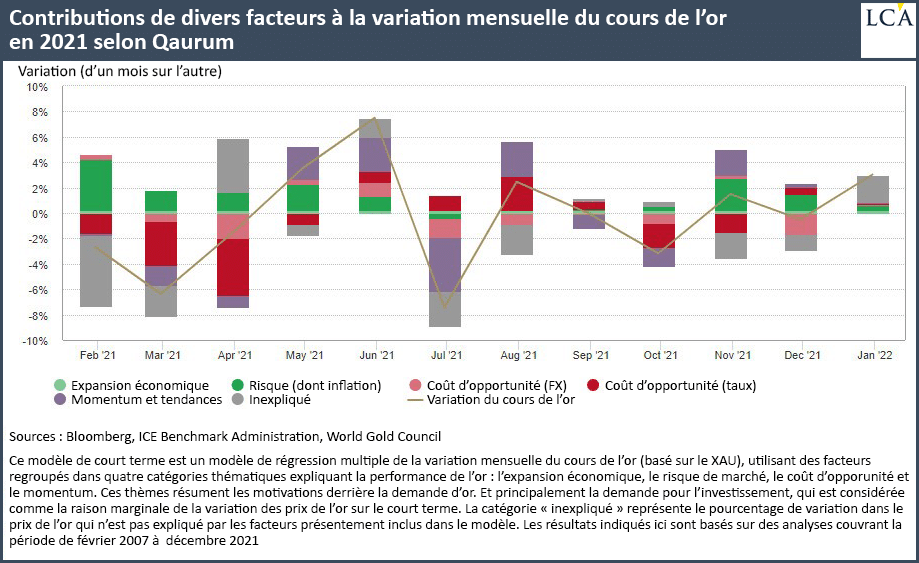

Le Conseil mondial de l’or a bien développé Qaurum, présenté comme un « outil d’évaluation, pour analyser comment l’impact de certains de ces facteurs clés peut influencer la performance de l’or dans une série de scénarios macroéconomiques hypothétiques personnalisables ». Mais, le moins que l’on puisse dire, c’est que la précision de ce modèle laisse à désirer.

En effet, l’ampleur des segments gris, qui représentent la part d’« inexpliqué » dans le comportement du cours de l’or, est telle qu’elle arrive certains mois à être la plus importante !

En somme, en 2022, l’intelligence humaine demeure incapable de modéliser le cours de l’or. A ce jour, personne n’est parvenu à établir un modèle expliquant ou permettant de prédire de manière systématique le comportement du cours de l’once en fonction d’un facteur unique ou d’une combinaison de facteurs.

Face à ce constat, on comprend mieux cette citation parfois attribuée au banquier Nathan Mayer Rothschild, et souvent rappelée par Ronald Stöferle avec beaucoup de modestie lors de ses conférences :

Quelques rares facteurs se distinguent certes au travers de la forte corrélation qu’ils entretiennent avec le cours de l’or. C’est en particulier le cas de la relation étroite qu’entretiennent le cours de l’or et les taux d’intérêt réels. Ces corrélations ne sont cependant ni totales ni systématiques, et les variations du cours de l’or restent in fine une énigme.

Par conséquent, un certain scepticisme est de rigueur lorsque l’on a affaire à des auteurs qui prétendent avoir séquencé le génome financier du métal jaune.

Un modèle imparfait, mais utile

Bien plus pertinents me semblent ceux qui présentent leur modèle en reconnaissant qu’il s’agit-là d’un outil certes utile mais par nature imparfait.

C’est justement le cas de Ronald Stöferle et Mark Valek (S&V), les deux analystes phare de la société de gestion Incrementum. Dès l’édition 2020 de leur rapport In Gold We Trust (intitulé « L’aube d’une décennie dorée »), les deux Autrichiens avaient passé leur traditionnel objectif du cours de l’or à horizon 1 an à la trappe. En lieu et place de celui-ci, ils nous proposent quelque chose de beaucoup plus intéressant : un objectif de prix à 10 ans, lequel a vocation à être actualisé au fil du temps.

Et pour cause : nous assistons, selon S&V, à un changement d’époque au niveau du couple politique budgétaire/politique monétaire. Un phénomène que l’édition 2021 du rapport IGWT, intitulée « Changement de climat monétaire », est venue confirmer.

J’ai eu l’occasion de faire référence au modèle d’Incrementum au travers du pronostic que Ronald Stöferle a émis en début d’année au sujet du cours de l’or à fin 2022. Je ne rentrerai cependant pas dans les détails de ce modèle qui, en deux mots, anticipe le cours de l’or au travers de l’évolution de la masse monétaire américaine au sens de M2, et son ratio de couverture implicite par les réserves d’or du Trésor américain. Le lecteur intéressé par la mécanique sous-jacente pourra se reporter à cet article ou à cette vidéo.

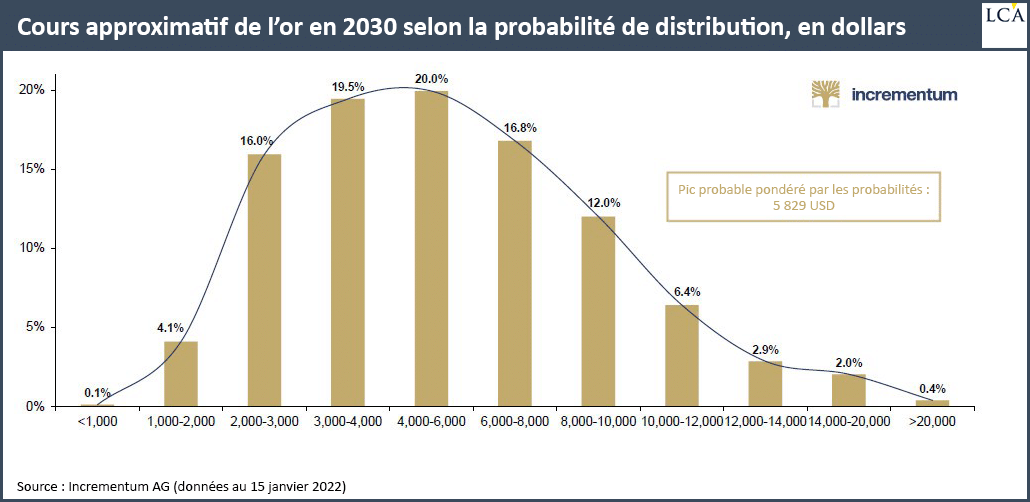

Comme je le rappelais courant février, S&V prévoient depuis mai 2020 un cours de l’or qui se montera aux alentours de 4 800 $ à horizon décembre 2029. Dans leur rapport IGWT de mai 2021, les deux analystes se sont bornés à signaler que « la distribution [des probabilités] est clairement biaisée vers la droite. Cela signifie que des prix nettement plus élevés sont bien plus probables que des prix plus bas ».

L’objectif des 4 800 $ l’once d’ici décembre 2029 constituait donc de leur point de vue un objectif conservateur. Ils estimaient par ailleurs que, compte tenu de la tournure que prenait la situation, l’hypothèse d’un cours de l’or autour de 8 900 $ d’ici 2030 était devenue encore plus probable qu’elle ne l’était un an auparavant.

Et si je vous propose ce billet aujourd’hui, c’est qu’il y a du nouveau à ce sujet.

Incrementum relève son objectif à 10 ans de 4 821 $ à 5 829 $ !

Comme je l’ai signalé sur Twitter :

Voici le graphique en question mis à jour dans la toute première édition du Gold Compass qui sera donc publié chaque mois par Incrementum.

En un peu moins de deux ans, le pronostic à 10 ans des deux Autrichiens a donc pris un peu plus de 1 000 $ !

Comme ce chiffre n’a pas évolué depuis, dans l’édition du mois de mars, nous en saurons plus lors de la sortie du prochain rapport IGWT, prévue pour le 24 mai… Mais, d’ici là, je vous proposerais dans de prochains billets d’aller découvrir les graphiques de cette publication mensuelle.