Ces rendements peuvent atteindre jusqu’à 30%, avec un risque limité.

Aujourd’hui, je vais partager avec vous une révélation qui pourrait transformer votre vision de l’investissement. Au fil de mes 15 années d’expérience aux Publications Agora, j’ai constaté une quête incessante de rendements attrayants parmi nos lecteurs, alliant ambition et surtout, prudence. Etonnamment, c’est dans les obligations, souvent reléguées au second plan, que se cache aujourd’hui un trésor d’opportunités, en particulier dans notre contexte économique tumultueux.

Pourquoi j’ai investi toute l’épargne de mes deux enfants dans des obligations

Il fut un temps où placer de l’argent dans des obligations était considéré comme excessivement prudent. Pourtant, en examinant de près le marché actuel, cette démarche se révèle être une stratégie d’investissement astucieuse, offrant des rendements historiquement élevés avec une sécurité inégalée. Laissez-moi vous expliquer pourquoi.

Les obligations sont des instruments de dette émis par des entités comme les gouvernements ou les entreprises, qui assurent un remboursement fixe. Leur grande force réside dans leur liquidité et la garantie de paiement des intérêts et du capital investi, contrairement aux actions plus volatiles.

Pour les entreprises qui émettent de la dette, la probabilité de défaut est évidemment identique à celle subie lors de la détention d’actions. En revanche, le risque afférent pour le créancier est plus faible : en cas de dépôt de bilan, les détenteurs d’obligations sont remboursés avant les actionnaires. Toutes choses égales par ailleurs, la perte est théoriquement inférieure pour les détenteurs d’obligations que pour les détenteurs d’actions.

Une opportunité que nous attendions depuis 17 ans

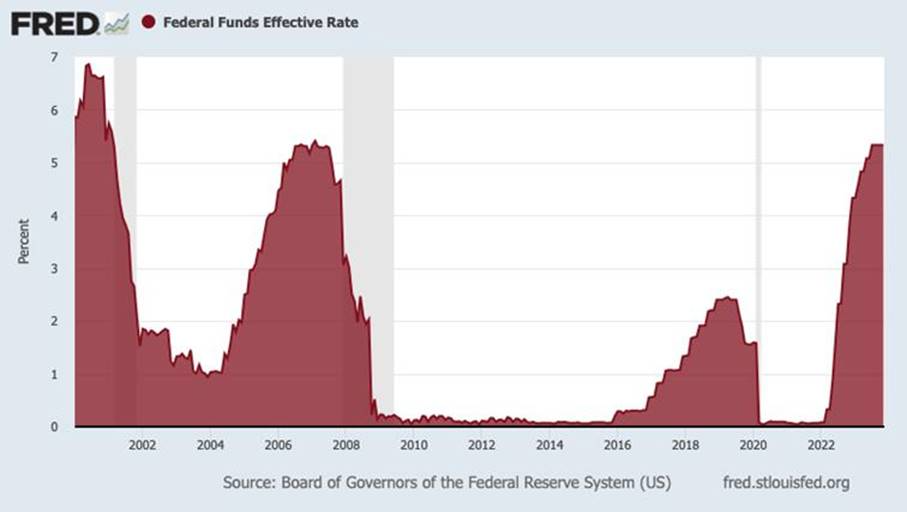

Dans une tentative de briser le cycle inflationniste, les banques centrales ont significativement augmenté leurs taux d’intérêt. Actuellement, les taux se situent entre 5,25% et 5,50%. Il s’agit du taux directeur de la Réserve Fédérale américaine, sur lequel les institutions financières s’appuient pour définir leurs propres politiques de financement envers les acteurs économiques.

Ces niveaux de taux n’ont été atteints que trois fois au cours des 25 dernières années.

Le marché actuel se caractérise donc par des taux d’intérêt élevés, offrant une conjoncture parfaite pour les obligations. Les variations des taux d’intérêt influencent directement leur prix : une hausse des taux diminue la valeur des obligations existantes, et inversement. Actuellement, avec des taux hauts et une tendance à la baisse prévue, le potentiel de plus-value en investissant dans des obligations est considérable.

En conséquence, les détenteurs d’obligations verraient la valeur de leurs titres augmenter significativement.

En effet, une baisse des taux de 3% pourrait augmenter la valeur de marché des obligations.

Voici un exemple concret d’un potentiel de rendement exceptionnel sur ce marché méconnu…

Il s’agit d’une obligation recommandée il y a quelques jours par Marc Lichtenfield, avec un coupon annuel de 8,375% et une échéance dans trois ans. En l’achetant sur le marché secondaire à un prix bien inférieur à sa valeur nominale, le rendement annuel est actuellement aux alentours de 30%. Une occasion à saisir dans un marché où les fluctuations des taux d’intérêt sont avantageuses pour l’investisseur averti !

Outre leur rendement actuel attractif, les obligations garantissent une sécurité inégalée. Je le répète, en cas de faillite, les détenteurs d’obligations sont remboursés en priorité par rapport aux actionnaires, offrant une couche supplémentaire de protection.

Saisissez cette chance unique !

Actuellement, le marché des obligations est sous-évalué, mais il représente une opportunité rare de gagner gros avec un risque maîtrisé. Une telle occasion pourrait ne pas se présenter de nouveau avant des décennies. Pourquoi ? Car la banque centrale américaine viendra également sous peu à travers une baisse des taux booster le rendement sur toutes les obligations !

Comment gagner 40% en 5 ans, ou 20% en 1 an avec une obligation peu risquée ?

Prenons l’exemple d’une obligation avec une bonne note de crédit achetée à 1 000 $, offrant un rendement annuel de 8% sur 5 ans. Le total des gains après 5 ans serait de 1 400 $ (1 000 $ + 5×80 $), soit une performance de 40%. C’est déjà honorable…

Supposons maintenant que la Fed décide de baisser les taux de 3% dans un an, pour stimuler une économie en récession. Dans ce cas, une entreprise émettant une obligation pourrait le faire à un taux de 5% sur 5 ans. Les investisseurs seraient alors prêts à acheter votre obligation à un prix supérieur, afin de réaliser un rendement équivalent à 5%.

Dans ce cas de figure d’un retournement à la baisse des taux, si vous décidez de vendre votre obligation après un an (ayant déjà perçu 80 $ d’intérêts), vous pourriez réaliser une plus-value en vendant à un investisseur désirant un rendement de 5%. Ce dernier vous paierait le différentiel d’intérêt de 3% pour les 4 années restantes (30 $ x 4 = 120 $). Ainsi, l’achat à 1 000 $, plus un premier coupon d’intérêts de 80 $, et la revente à 1 120 $ représentent une plus-value de 20% en un an sur un actif financier relativement peu risqué.

J’imagine maintenant que vous comprenez pourquoi j’ai transféré la totalité de l’épargne de mes deux enfants de 7 et 10 ans, initialement placé sur leur Livret A, vers des obligations. C’est bien entendu de l’argent que je ne peux pas me permettre de perdre, mais le risque/rendement est historique, et ne se représentera certainement pas avant une dizaine d’années.

C’est pour toutes ces raisons que nous sommes fiers de vous présenter le service de recommandations sur les obligations de Marc Lichtenfeld, spécialement adapté pour le marché français. Avec son historique impressionnant – sans aucune perte depuis 2012, même face aux fluctuations des taux –, ce service arrive à un moment idéal pour réaliser des gains significatifs sur les obligations, la classe d’actifs la moins risquée du marché. Saisissez cette fenêtre de tir historique ! Cliquez ici pour en savoir plus.