Pour faire face efficacement à l’inflation, vous pouvez envisager une stratégie hybride de protection de votre patrimoine.

C’est officiel : en terminant le mois de mai sur une baisse de près de 4%, le CAC 40 confirme avoir buté sur la résistance des 7 600 points.

Bien peu d’analystes anticipent une forte progression des actions françaises d’ici la fin de l’année, et le marais macro-économique dans lequel pataugent nos entreprises ne va pas arranger la situation.

Les investisseurs font face à un dilemme : faut-il conserver son portefeuille d’actions, dans la mesure où le CAC 40 a généré 9% de gains depuis le début de l’année, que sa performance moyenne depuis 2018 n’est que de 5% par an, et que les mauvaises nouvelles risquent de se multiplier dans les prochains mois ?

Si vous avez profité de la hausse des actions depuis le début d’année, ou que vous disposez de liquidités à placer en ce mois de juin, vous pouvez envisager une stratégie hybride de protection de votre patrimoine.

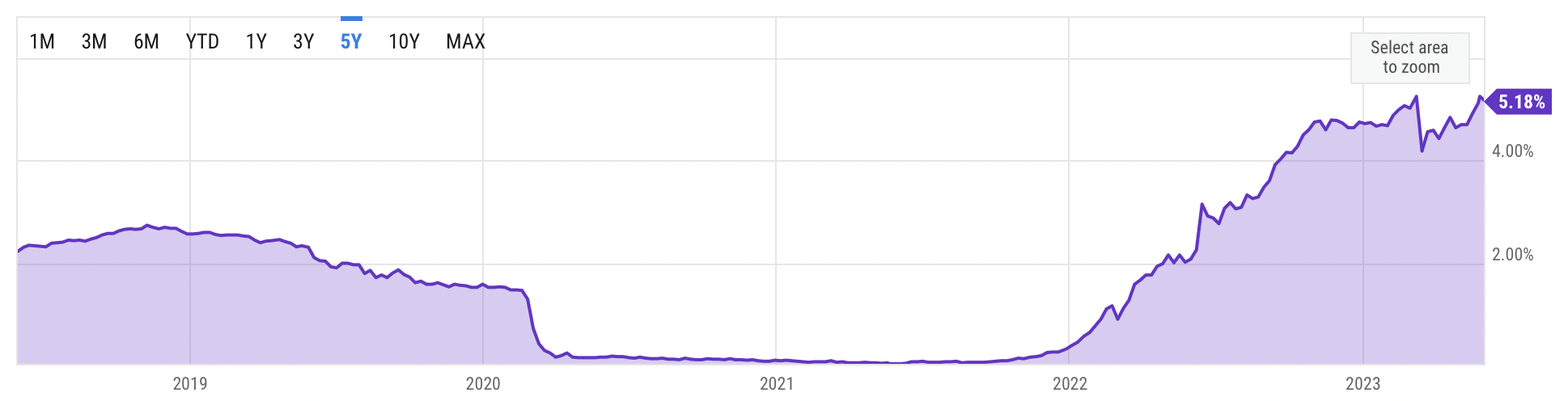

Pour la première fois depuis une génération, le rendement des obligations d’État américaines est tel que vous pouvez sécuriser un gain potentiel supérieur à 5% sur un an, vous protéger contre la baisse de la valeur de l’euro, tout en pouvant retirer votre capital à tout moment.

Autre petite révolution, les investisseurs particuliers français peuvent profiter en quelques clics (et à moindre frais) de ces supports d’investissement grâce à l’essor des courtiers en ligne.

Pas d’éclaircie à l’horizon pour l’économie

Si le gouvernement et la presse ont eu beau jeu de se féliciter du microscopique reflux de l’inflation, passée de 5,9% en avril à 5,1% en mai selon l’Insee, la réalité est que les prix continuent d’augmenter fortement.

Rappelons que l’Insee avait calculé, en mai 2022, une inflation de 5,2%.

Cela signifie qu’un panier de biens et services qui coûtait 100 € en 2021 coûtait 105,2 € en 2022. Cette année, les 5,1% d’inflation vont faire passer ce même panier de 105,2 € à… 110,6 €. Si l’on en croit l’Insee, les prix ont donc augmenté de 5,2 € entre 2021 et 2022 et de 5,4 € entre 2022 et 2023.

Le prix du panier moyen des biens et service continue donc d’augmenter, et augmente même de plus en plus vite dans l’absolu. Seule l’accélération de la hausse des prix diminue – une bien piètre victoire malgré le numéro d’auto-congratulation de Bercy !

La réalité est que la force des intérêts composés, qui joue en faveur des épargnants sur le long terme, joue en défaveur des acteurs économiques lorsqu’il s’agit de l’inflation.

De fait, la consommation des ménages continue de se contracter en volume. Elle s’est encore repliée de 1% sur un an en avril, et est inférieure de 6,3% à son niveau d’avant pandémie, selon les calculs d’ING. Avec des consommateurs aux abonnés absents et une capacité à augmenter les prix qui atteint les limites de l’acceptable, les résultats des entreprises risquent de marquer le pas au second semestre.

Dans ces conditions, le ratio rendement/risque n’est pas en faveur des actions françaises qui s’étaient déjà octroyé 14,8% entre janvier et mi-avril.

La bouée de sauvetage obligataire

Pas question, évidemment, de liquider ses actifs pour rester cash : l’inflation galopante vient laminer le pouvoir d’achat de l’épargne liquide.

En revanche, le psychodrame autour du plafond de la dette américaine a créé une situation inédite. Les emprunts à court terme d’Oncle Sam, réputés sans risque, ont désormais un rendement plusieurs fois supérieur à celui des actions.

Outre-Atlantique, le S&P 500 offre actuellement un rendement de 1,54%. Celui du CAC 40 est inférieur à 4%. Dans le même temps, les emprunts américains à un an servent un coupon historiquement élevé de 5,22%.

Cette aberration fait que l’épargne sans risque est actuellement rémunérée trois fois plus que les paniers d’action diversifiés !

Evolution sur cinq ans du rendement de la dette des Etats-Unis à un an. Infographie : Ycharts

Or, le gros de la hausse des taux d’intérêt est certainement derrière nous. De fait, si le rendement des bons du Trésor américain à un an a bondi de 20% depuis le mois de mars (et la chute qui a suivi la crise bancaire), il reste sur un plateau haut depuis le début de l’année. La forte croissance des rendements a principalement eu lieu sur 2022.

Pour les investisseurs de long terme, il s’agit d’un changement de paradigme inédit depuis la crise des subprime. Depuis quinze ans, il n’y avait pas d’alternative aux actifs risqués pour générer du rendement, l’épargne sans risque ayant une rémunération ridicule.

En ce mois de juin 2023, la situation s’est inversée. Un investisseur qui solderait aujourd’hui ses actions françaises pour se reporter sur la dette américaine sécuriserait ainsi tous les gains engrangés depuis le 1er janvier, tout en pouvant compter sur un rendement supplémentaire de 5% à horizon 12 mois libellé en dollars.

Encore plus intéressant : du fait du faible horizon de temps de ces obligations, même une nouvelle vague de hausse des taux d’intérêts de la Fed ne viendrait pas grever le rendement de l’opération. Il suffit, en effet, de conserver les obligations jusqu’à leur terme pour récupérer intérêt et principal. Il faudrait un défaut de paiement des USA – bien improbable – pour que les investisseurs perdent leur mise… auquel cas les marchés actions connaîtraient également un krach historique.

Les particuliers français enfin servis

Si le marché obligataire était, jusqu’ici, affaire de spécialistes, les particuliers peuvent aujourd’hui en profiter plus facilement que jamais.

L’essor des ETF obligataires permet à tout un chacun de se positionner sur des emprunts du Trésor américain à court, moyen, et long terme. Lyxor (Amundi) et iShares (BlackRock) ont par exemple de nombreux produits basés sur des T-Bonds (à plus long terme) et T-Bill (à échéance d’un an ou moins) dont la valeur reflète l’évolution d’un portefeuille obligataire.

Certains versent des dividendes réguliers, d’autres capitalisent les intérêts ce qui permet de ne subir, en termes d’imposition, que la flat tax sur la plus-value lors de la revente de l’ETF.

Avec l’arrivée des néo-courtiers qui proposent des frais de transaction de quelques euros seulement sur les ETF, il est plus simple que jamais d’utiliser ces supports comme des quasi-liquidités… tout en touchant plus de dividendes qu’avec les ETF actions diversifiés.

Pour en retrouver une liste relativement exhaustive, vous pouvez passer par le site JustETF, en cliquant ici.

Attention en revanche, si vous êtes domicilié hors de France, les possibilités seront potentiellement très différentes.