N’importe quel citadin peut constater que le nombre d’agences bancaires et de distributeurs de billets s’amenuise. C’est une tendance de fond.

Les BATX – les équivalents chinois des Google, Amazon, Facebook et autres, ont posé un premier pied sur le continent européen, lequel n’a pas su faire grandir de géants de la tech.

Certains craignent que le développement spectaculaire de ces acteurs ne transforme l’industrie financière occidentale en nouvelle sidérurgie. L’agence bancaire telle que nous la connaissons est-elle condamnée à disparaître ?

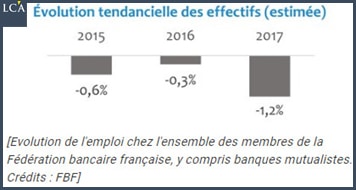

La vague numérique est loin d’avoir fini de s’abattre sur la banque traditionnelle. L’emploi au sein du secteur a donc tendance à baisser, en particulier au niveau des conseillers, alors que les informaticiens et les spécialistes de la conformité sont très demandés. En 2017, les troupes se montaient à 366 000 employés, soit 1,2% de moins que l’année précédente.

Source : La Tribune

La tendance à l’œuvre ayant vocation à se poursuivre (à défaut de s’accentuer avec la révolution numérique et la concurrence des fintechs et des GAFA-BATX), c’est plus d’une agence bancaire sur huit qui devrait fermer d’ici 2020, selon une étude de Sia Partners.

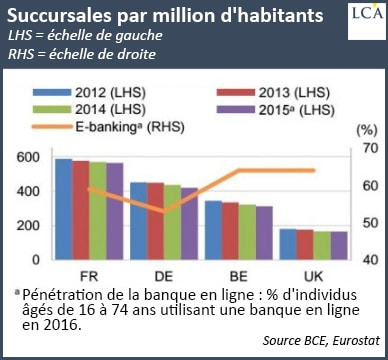

La France passerait ainsi de 37 000 agences à 32 500 (-12%).

Il s’agit d’une accélération sensible puisque l’Hexagone n’avait vu son nombre d’agence bancaires diminuer que de 3% entre 2012 et 2016. Cette baisse était la plus faible au sein de l’UE. En Espagne, la présence bancaire reculait quant à elle de 24% sur la même période.

Les banques françaises et espagnoles resteront peut-être les plus implantées sur leur marché national (environ une banque pour 2 000 habitants dans les deux pays), mais la part du secteur bancaire dans l’emploi privé devrait enregistrer un net recul dans les années à venir.

Marie-Anne Barbat-Layani, directrice générale de la Fédération bancaire française (FBF), le déclarait au mois de juin lors d’une conférence de presse :

« Depuis 30 ans, on nous prédit que la banque est la sidérurgie de demain. Le demain n’est toujours pas arrivé. Les banques vont s’adapter ».

Au Royaume-Uni, le secteur semble cependant abandonner le territoire pour se réfugier en ligne. Cela fait de ce pays l’un des moins fournis en agences bancaires au sein de l’UE.

Si le secteur bancaire français suit la voie tracée par son homologue d’Outre-Manche, il n’en n’est alors qu’aux prémices de sa restructuration.

Certaines enseignes anticipent d’ailleurs cette issue inéluctable. La Société Générale, en pleine reconfiguration de ses activités de banque de détail, a lancé fin juin un dispositif d’accompagnement et de montée en compétence des employés.

Le dispositif « Mon job 2020 » a récemment été étendu de 3 000 à 20 000 salariés. Cette démarche d’autodiagnostic des compétences est réalisée en ligne grâce à un outil de ressources humaines utilisant… « l’intelligence artificielle », comme le rapporte La Tribune.

Laissez-moi vous présenter vos nouveaux conseillers : Watson et Djingo

Les banques adorent les slogans basés sur du bullshit-bingo du genre « l’humain au coeur de la relation ». Pourtant, la simple observation de la politique qu’elles mènent en matière d’affectation des chargés de clientèle permet de constater que seuls comptent leurs objectifs commerciaux. Le turnover des conseillers clients est symptomatique de cette visée.

Idéalement, une banque a intérêt à assurer un contact aussi humain que possible avec sa clientèle, mais sans les désagréments occasionnés par ce type de relation. Pour Serge Maître, président de l’Association des usagers des banques (AFUB), c’est « un mode de gestion destiné à éviter les situations nauséabondes, des compréhensions, voire des complaisances entre un conseiller et son client. »

Dès lors, quoi de mieux pour « objectiver la relation client » que le remplacement du conseiller humain par l’intelligence artificielle ?

Avec l’arrivée des chatbots (robots conversationnels) chez Orange (Djingo) et au Crédit Mutuel, l’IA n’est plus cantonnée à l’analyse de risque et à la détection des fraudes : elle gère la relation client 24/7 sans une once de complaisance vis-à-vis du client.

Le Crédit Mutuel a d’ailleurs annoncé en mai qu’il allait déployer son robot Watson dans « 100% de ses lignes de métiers ». Pour ce qui est d’Orange, la marque mise gros sur Djingo. Cet outil a vocation à dépasser le simple domaine bancaire pour devenir un assistant personnel généraliste accessible vocalement. Avec son enceinte connectée à disposer dans le salon, il constitue une véritable concurrence à Google et Amazon.

En Chine, la banque du futur ne comporte plus aucun banquier !

« Le robot ne va pas remplacer l’humain ». C’est ce que promet Cédric Curtil, directeur Stratégie et Innovation à la Société Générale pour la banque de détail en France.

On a bien du mal à boire ses paroles lorsque l’on sait que du côté de Shanghai il a récemment ouvert une banque où les clients sont les seuls humains. Comme le rapporte le chroniqueur hi-tech de BFM, Anthony Morel :

« Vous allez rentrer dans cette agence bancaire […] vous allez être accueilli par un petit humanoïde qui fait 1,20-1,30 mètre, et qui va commencer à discuter avec vous. Déjà, il vous identifie [avec son logiciel de reconnaissance faciale] et ensuite il discute de façon naturelle, comme vous le feriez avec un être humain. […]. Il est capable de réaliser 90% des opérations que vous pouviez réaliser dans une banque traditionnelle. »

Si vous souhaitez acheter un appartement, ce robot peut même vous emmener faire votre choix dans une salle privée où ferez des visites après avoir revêtu un casque de réalité virtuelle. Si, et seulement si, vous décidez d’acheter, vous aurez alors affaire à un humain… par visioconférence.

Niveau complaisance, « bon courage pour expliquer au robot pourquoi vous êtes à découvert le 15 du mois ! », comme le relève Anthony Morel.

Face à la déferlante qui s’annonce, on comprend sans mal que les salariés du secteur bancaire fassent de temps à autres quelques poussées de stress.

Heureusement pour eux, la banque est aussi capable d’innover, comme nous le verrons prochainement.