Les marchés financiers ont été rassurés par les retournements politiques de la semaine dernière aux Etats-Unis. A long terme, tout ce qui leur importe, c’est que la dette continue d’augmenter.

Contrairement à la plupart des observateurs, j’ai constamment affirmé que la bulle financière n’avait pas éclaté et pire j’ai répété sans relâche quelle n’allait pas éclater et encore pire, qu’elle ne pouvait pas éclater.

Et j’ai eu raison.

Il y a eu des dégâts à la marge : on a fait lâcher prise aux mains les plus faibles, on a corrigé certains excès les plus criants, on a joué la comédie de la rigueur… Mais il n’y a pas eu de vraie rigueur. Tout ce que l’on a vu, c’est du Canada Dry de la rigueur.

Le grand air de la rigueur avec les paroles, mais sans les actes.

Le moment du pivot

Quand le marché financier a baissé et qu’il est devenu susceptible de resserrer les célèbres conditions financières chères à Bernanke, j’ai tenu bon. A juste titre, car le crédit, et en particulier le crédit privé, a comblé le trou de financement, il a pris le relais.

Puis est venu le grand pivot !

Je vous fais observer qu’il n’a pas été annoncé ou claironné, lui. Non, il a été pratiqué subrepticement !

La Grande Bretagne a failli sauter financièrement et monétairement à l’automne dernier, aussi bien ses fonds d’Etat, les Gilts que la livre sterling. La communauté spéculative britannique et les fonds de retraite se sont trouvés du même côté du bateau, coincés, illiquides, désolvabilisés.

La Banque d’Angleterre a comme je l’avais prévu redémarré le quantitative easing le 28 septembre pour endiguer une crise de confiance sur le marché obligataire britannique – alors que les rendements à 10 ans n’étaient qu’à 4,5 % ce qui montre à quel point le système est fragile, il ne peut même pas supporter des taux considérés historiquement comme bas!

Cela a été bientôt suivi de commentaires clairement accommodants de la part des responsables de la Fed, de la BCE, de la Banque du Japon et de la Banque du Canada.

Les marchés spéculatifs ont reçu cinq sur cinq la confirmation qu’ils exigeaient ; on leur a fait savoir que le soutien en liquidités de la banque centrale était bel et bien toujours disponible selon les besoins.

Pour certains cela a sonné comme une confirmation car ils doutaient encore, mais pour moi, cette phase était déjà passée ; j’étais déjà en aval, plus loin et je me posais la question des comportements à venir. Est-ce que l’épisode de resserrement Canada Dry avait ou non modifié les structures de comportements des marchés ?

La réponse est venue rapidement : non !

Tout va bien, madame la Bourse

Les marchés ont renoué le fil spéculatif rapidement, ils n’ont été saisi d’aucun doute. Pour eux la route était libre. Et ils ont eu raison de ne même pas prendre garde aux risques de récession, de faire l’impasse.

J’ai maintenu le cap et je suis allé encore plus loin.

Il y a quelques semaines, après les accidents bancaires, j’ai affirmé que les autorités avaient passé avec succès une épreuve délicate. Elles ont réussi à faire croire qu’elles avaient la maîtrise de la situation et que par conséquent tout allait très bien, on allait pouvoir reprendre le cours de l’inflationnisme. Il n’y avait aucune raison de tourner la page…

En effet :

« Les actifs de la Réserve fédérale ont bondi de 364 Mds$ en trois semaines pendant la crise bancaire de mars dernier. Le FHLB a fourni plusieurs centaines de milliards de liquidités supplémentaires (croissance des actifs au premier trimestre de 317 Mds$). Ce fut un puissant coup de pouce apporté à la liquidité du système, les actifs des fonds du marché monétaire ont bondi de près de 500 Mds$ au cours des 11 dernières semaines, soit un taux de croissance annualisé de 48%. »

Tout s’est passé comme je l’avais prévu. Quand il y a eu un run sur les banques, ce sont d’abord les grandes banques systémiques qui se sont substituées (notamment JPMorgan), puis les entreprises sponsorisées par le gouvernement (FHLB) ont pris le relais. Tout est remonté au Centre. C’est le principe même de l’inflationnisme : jamais de sanction, jamais de nettoyage, on monétise, on socialise les risques et les pertes.

On allait procéder à quelques améliorations réglementaires pour la galerie, on n’allait pas changer de régime. On allait rester dans la « grande expérience » du type John Law puisqu’on avait réussi à faire croire à la résilience !

On avait réussi à faire croire que la situation était gérable, sous contrôle.

Bien sur ce n’était pas une épreuve de vérité, mais seuls les complices et connivents le savaient. La communauté financière n’est pas regardante, elle ne demande qu’à croire ceux qui lui font gagner de l’argent.

L’essentiel, c’est de participer

Si on reste dans le régime de l’inflationnisme structurel, alors les taux courts vont rebaisser, l’argent va redevenir abondant, les valorisations auront plein de bonnes raisons de rester élevées, de plus en plus élevées car avec le temps on s’habitue au vertige des hauteurs… n’est-ce pas Nvidia ?

La hausse des Bourses s’interprète comme un soulagement de fond.

Voilà ce que je cherche à vous faire comprendre. Ni la conjoncture, ni le plafond de la dette n’ont de vraie importance après cette confirmation éclatante : on va rester dans le régime de la grande expérience monétaire séculaire

Elles sont soulagées de voir que l’on renoue le fil et que le manège va pouvoir refaire un tour.

Peu importe le circonstanciel comme le ralentissement économique ou les risques sur l’immobilier. On sait que les autorités feront face, qu’elles feront face comme d’habitude par l’inflationnsisme et que ceci fera monter et remonter et galoper les prix des actifs.

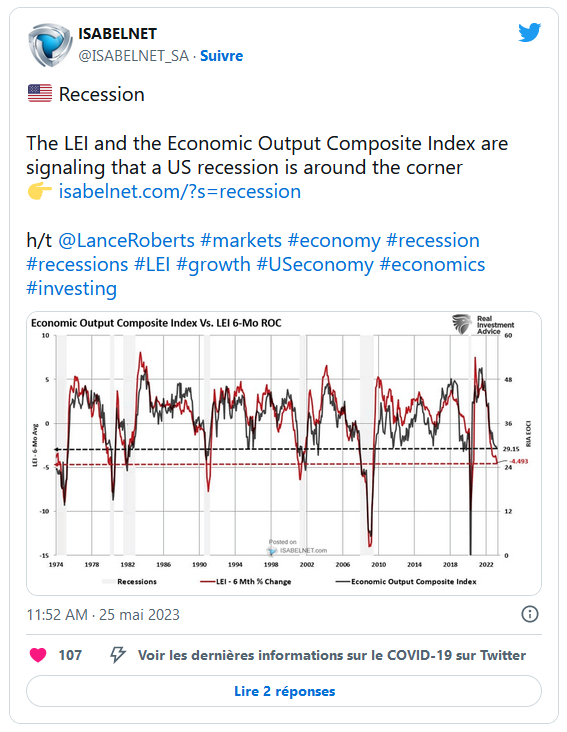

La récession ? On s’en fiche !

Les valorisations n’ont aucune importance dans pareil contexte, l’essentiel est de participer. C’est le retour du grand FOMO !

La tarte à la crème de la baisse des masses monétaires est risible.

Elle fait croire à certains que la hausse des Bourses est une anomalie ! Non, les masses monétaires sont un piège. Certes, elles baissent, mais peu importe : cela ne signifie rien. Ce qui compte, ce n’est pas la masse monétaire, mais sa vitesse de circulation, et il suffit que l’on se mette à nouveau en risk-on pour que la vitesse de circulation de la monnaie financière accélère. Les marchés créent leur propre liquidité en accélérant la circulation et en augmentant le levier. Le marché financier, je vous le répète sans cesse, est une grande banque, il crée sa propre monnaie!

Quand, au plan mondial, on a entendu quelques craquements périphériques on a pu croire à la détermination des banques centrales et prendre peur, mais c’était une erreur de plus dans laquelle je ne suis pas tombé. J’ai ressorti mon credo de plusieurs décennies : vive les crises, elles permettent de s’enrichir !

J’ai maintenu ma position : non, on ne peut tolérer de véritable assainissement, surtout en pleine confrontation stratégique mondiale, on est en régime de guerre, c’est marche ou crève.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]