L’arrivée d’une récession n’est pas la conséquence la plus inquiétante de la politique monétaire. Nous nous soucions d’un problème bien plus grave : une déflation de la dette.

La Réserve fédérale a indiqué aux acteurs du marché qu’elle ne garantissait plus rien.

La finance américaine est sur le point de se restructurer sous l’effet du renchérissement du coût des capitaux.

La banque centrale américaine apparaît maintenant comme clairement désireuse de ralentir l’économie et de drainer des liquidités du marché actions. Et nous ne sommes pas d’humeur à combattre la Fed sur ce point.

Les investisseurs se sont persuadés que le sommet de l’inflation avait été atteint, que la Fed baisserait bientôt ses taux d’intérêt et que le retrait des liquidités (quantitative tightening) serait sans effet sur les cours des actions.

Après les déclarations de Jerome Powell, nous n’avons aucun doute que la Fed tentera tout son possible pour ramener l’inflation à son objectif de 2%, même si la croissance ralentit et que le chômage augmente (comme si les ménages américains ne souffraient pas déjà de la gigantesque erreur d’anticipation de la Fed à propos de l’inflation).

Le rally auquel nous avons assisté depuis la mi-juin était effectivement un sursaut haussier dans un marché baissier. Nous nous attendons à ce que les marchés rechutent sous leur point bas du mois de juin.

Sale temps à l’horizon

L’économie mondiale sombre inexorablement dans la dépression. Les premiers grains arrivent. Nous commençons maintenant à sentir les premiers vents de ce qui sera peut-être plus qu’une tempête, un ouragan.

Voici un extrait du Wall Street Journal du 23 août :

« Au mois d’août, l’activité commerciale a chuté aux Etats-Unis, en Europe et au Japon selon les nouvelles enquêtes, révélant un fort ralentissement de la croissance économique car les prix plus élevés affaiblissent la demande des consommateurs et la guerre en Ukraine gêne les chaînes d’approvisionnement. Les entreprises américaines en général, sociétés de service en tête, font état d’une forte baisse de leurs activités commerciales en août… »

Le Wall Street Journal ne nous apprend rien que nous ne sachions déjà. Une sévère gueule de bois devait se manifester après ce déluge de liquidités en 2020 et 2021.

Par conséquent l’arrivée d’une récession ne nous inquiète pas. Nous nous soucions d’un problème bien plus grave : une déflation de la dette.

Nous avons entendu tant de choses à propos de la hausse des prix et de l’inflation (deux problèmes graves, il est vrai) que personne n’a entendu parler d’une autre possibilité : sommes-nous proche d’un début de phase de déflation ?

Peut-être que la question la plus importante de la décennie est : que va-t-il se passer après l’inflation ?

La réponse à cette question déterminera les tendances de prix de tous les investissements et même le prix de la monnaie elle-même pour beaucoup d’années à venir.

Notre modèle « l’ inflation ou la mort » indique que nous allons entrer dans une période de déflation, puisque la Fed retire des liquidités du système financier et remonte les taux d’intérêt. N’oubliez jamais que, lorsque les taux baissent, les prix montent (car plus d’acheteurs sont en concurrence pour un même bien).

Inversement, lorsque les taux montent, il y a moins d’acheteur et les prix baissent, ce qui est la définition de la déflation. Voyez l’économie comme une machine fonctionnant avec un bouton marche-arrêt. En ce moment, le bouton est sur « arrêt ». C’est pourquoi nos experts américains s’attendent à ce que les Etats-Unis rentrent bientôt en récession et que les marchés actions continuent à baisser une fois que ce rally temporaire aura touché à sa fin.

Qu’en est-il du coût de la vie ?

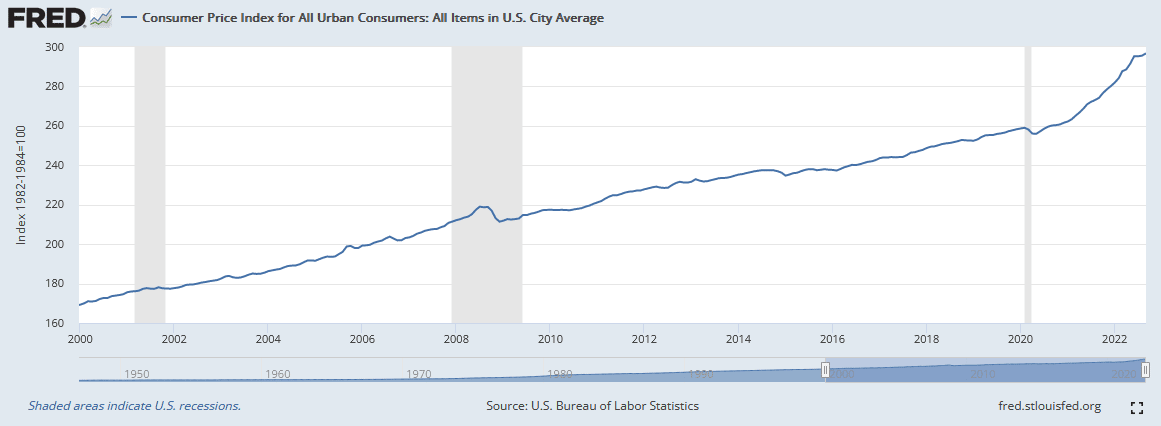

Le coût de la vie est mesuré par un panier de biens et services et présentés comme un indice. Aux Etats-Unis, c’est le CPI (consumer price index). En France, l’indice Insee des prix à la consommation. Dans l’Eurozone, l’indice des prix à la consommation harmonisé (IPCH, calculé de la même façon par chaque pays membre).

Le CPI d’août s’établissait à 295,620. En septembre, dernier indice connu, il s’établissait à 296,761. Donc cet indice a augmenté de 1,141 point durant le mois de juillet. En observant l’évolution du CPI depuis l’an 2000, on peut discerner de très brèves périodes de baisse (déflation) en 2001, 2008-2009, 2015 et 2020. Tout le reste du temps, le coût de la vie a augmenté. Depuis 2020, le rythme d’augmentation est plus rapide. Les prix sont en hausse de 15% depuis mai 2020. Et de plus de 64% sur les vingt dernières années.

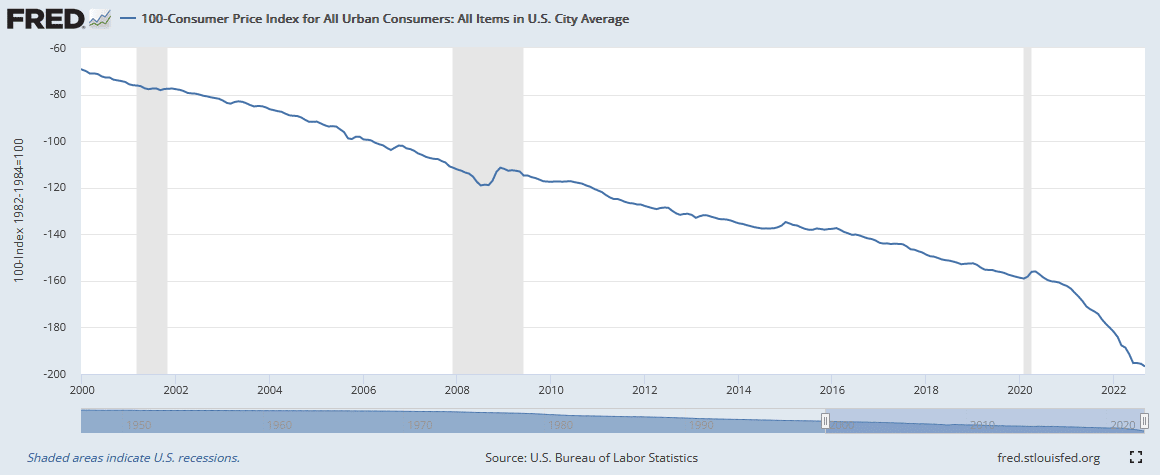

Une autre façon d’interpréter ce graphique est de raisonner en termes de pouvoir d’achat du dollar. En inversant l’axe vertical vous obtenez l’évolution du pouvoir d’achat du dollar et vous pouvez conclure qu’il s’est érodé d’environ 13% depuis mai 2020 et de 39% durant les vingt dernières années.

Un mois et une toute petite baisse du coût de la vie ne font pas une nouvelle tendance. Mais, si notre modèle « l’inflation ou la mort » tient la route, nous devrions assister à une plus forte baisse du CPI dans les mois qui viennent.

Les investisseurs en actions sont heureux de ce changement de tendance mais nous y voyons quelque chose de plus sombre. Il s’agit peut-être du début de la déflation et potentiellement d’une nouvelle grande dépression. Dans ce cas, ce ne sera pas une époque merveilleuse pour les investisseurs et peut-être que c’est notre dernière chance de pouvoir sortir des marchés financiers avec des prix décents.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]