L’humeur des gens n’a pas changé – au contraire. Or c’est de cela que pourrait dépendre l’inflation dont les autorités ont tant besoin. Place aux illusionnistes…

Le mythe de la bonne inflation – dont nous avons commencé à parler vendredi – a une fonction : il est destiné à masquer le sens profond des politiques monétaires et budgétaires qui sont menées. Il est destiné à couvrir les transferts occultes, les prélèvements intertemporels – bref, il sert à aveugler.

Ce mythe est un voile, un opacifiant. C’est un auxiliaire du pouvoir des illusionnistes. Il s’agit de détourner de la vue, de détourner de poser les bonnes questions.

L’inflation va-t-elle augmenter une fois que les verrous de la pandémie auront été assouplis ?

Nul ne le sait : on trouve autant d’opinions dans un sens que dans l’autre, autant de partisans de la thèse déflationniste que de partisans de la thèse inflationniste, ou même de la thèse hyperinflationniste.

La réalité est que personne ne sait et surtout que personne ne peut savoir. La seule certitude que j’ai, moi, c’est que l’on ne peut pas savoir.

Rien n’est écrit, rien n’est joué

L’inflation, la vraie, s’installe quand se met en branle l’échelle de perroquet qui symbolise la course entre les prix et les salaires. Or à ce jour, rien ne permet de discerner quoi que ce soit en ce sens. Il n’y a pas de course entre les prix et les salaires, il n’y a pas d’engrenage susceptible de se mettre en branle.

Il n’y a pas non plus de rapport de forces, pas de tension pour qu’un facteur de production s’approprie une part plus grande du revenu national. L’inflation suppose une tension en action réelle pour s’accaparer une part plus grande du revenu national. Aucun rapport de forces ne va dans cette direction.

Depuis un autre point de vue, l’inflation traduit, exprime, un arbitrage entre les biens et services réels et la détention de monnaie.

Je ne vois rien à ce stade qui permette de penser que les préférences ont changé, que ces arbitrages changent et que l’on désire moins la possession de monnaie et, symétriquement, plus de biens et de services. Les biens et services ne sont pas plus désirables qu’ils ne l’étaient avant.

Je ne discerne aucune modification dans l’humeur des peuples. Au contraire, ils s’enfoncent dans la morosité, la peur, la rétention.

Destruction de la monnaie

Si l’on adopte encore un autre point de vue, la demande de monnaie, d’encaisses et de papier reste très forte ; le public n’a nullement pris conscience du fait que l’inflationnisme de la création monétaire mine la monnaie et augmente son besoin de destruction.

La hausse de l’or est spectaculaire mais si on y regarde bien, elle est limitée, tant en amplitude qu’en volumes traités. Quand les gens ne veulent plus de monnaie ou d‘encaisses, ils n’achètent pas des biens et services, ils achètent un autre avatar de la monnaie : les fonds d’Etat.

Les conditions qui peuvent donner naissance à la hausse des prix, à son accélération ou même à sa perte de contrôle ne sont pas en place.

Les causes de l’inflation modernes n’étant pas connues, elles ne peuvent être identifiées. Seule la pensée magique de gens plus ou moins sans scrupules peut leur permettre d’établir et de vendre aux gogos des pronostics.

L’économie traditionnelle n’a aucune idée.

Pour commencer, le taux d’inflation des prix des biens et services dans les principales économies capitalistes est en baisse depuis les années 80. Cela malgré les tentatives des banques centrales de gonfler la masse monétaire afin de stimuler la demande et de réintroduire une relative rareté favorable à la hausse des prix.

En effet, juste avant l’éclatement de la pandémie de Covid-19, les taux d’inflation étaient bien en-deçà du taux cible (généralement autour de 2% par an) visé par les banques centrales.

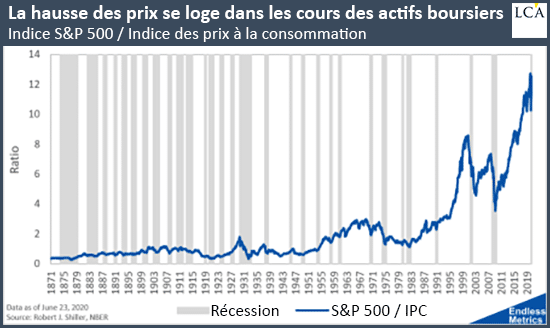

La politique monétaire ne fonctionnait pas pour maintenir un taux d’inflation modéré ; à la place, l’argent/le crédit affluaient dans les actifs financiers et les biens immobiliers, faisant grimper les prix de ces actifs à de nouveaux records.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]