Tout prête à penser que la hausse des minières aurifères ne fait que commencer… Attention cependant : le voyage risque d’être mouvementé !

Le mois dernier, je vous ai proposé un point d’étape consacré aux cours de l’or et de l’argent, tels qu’envisagés par Ronald Stöferle et Mark Valek (S&V), les deux auteurs du rapport In Gold We Trust. Ce mois-ci, je vous propose un focus sur les minières aurifères.

Mais avant cela, jetons un rapide coup d’œil à nos deux métaux préférés, tant en dépend la valorisation du secteur minier…

Comment les cours de l’or et l’argent ont-ils performé en novembre ?

Depuis mon précédant billet, le cours de l’or a quasiment récupéré de la correction qui venait alors de s’achever (-9,5 % face à l’euro entre les 18 et 28 octobre). A 3 648 € l’once fin novembre, le record historique du 17 octobre (3 706 € l’once) n’est plus très loin. Le métal jaune en est à +45,5 % depuis le début de l’année.

Et l’argent ? Rien ne semble l’arrêter. Le métal blanc a clôturé le mois sur un nouveau record historique face à l’euro, à près de 49 € l’once. Le métal blanc en est à +76 % de performance depuis le début de l’année…

Ceci posé, venons-en au secteur minier.

Nouveau record historique pour les sociétés minières aurifères !

Si vous êtes un habitué de ces colonnes, vous avez peut-être vu passer les deux billets de synthèse que j’ai consacrés au chapitre du rapport In Gold We Trust 2025 (publié le 15 mai) dédié au secteur minier aurifère (voir ici et là).

En résumé, Stöferle et Valek y ont expliqué pourquoi la performance exceptionnelle du secteur minier aurifère ne faisait alors sans doute que commencer, et comment se positionner sur ce secteur.

Quelques mois plus tard, force est de constater que les deux Autrichiens ont encore vu juste :

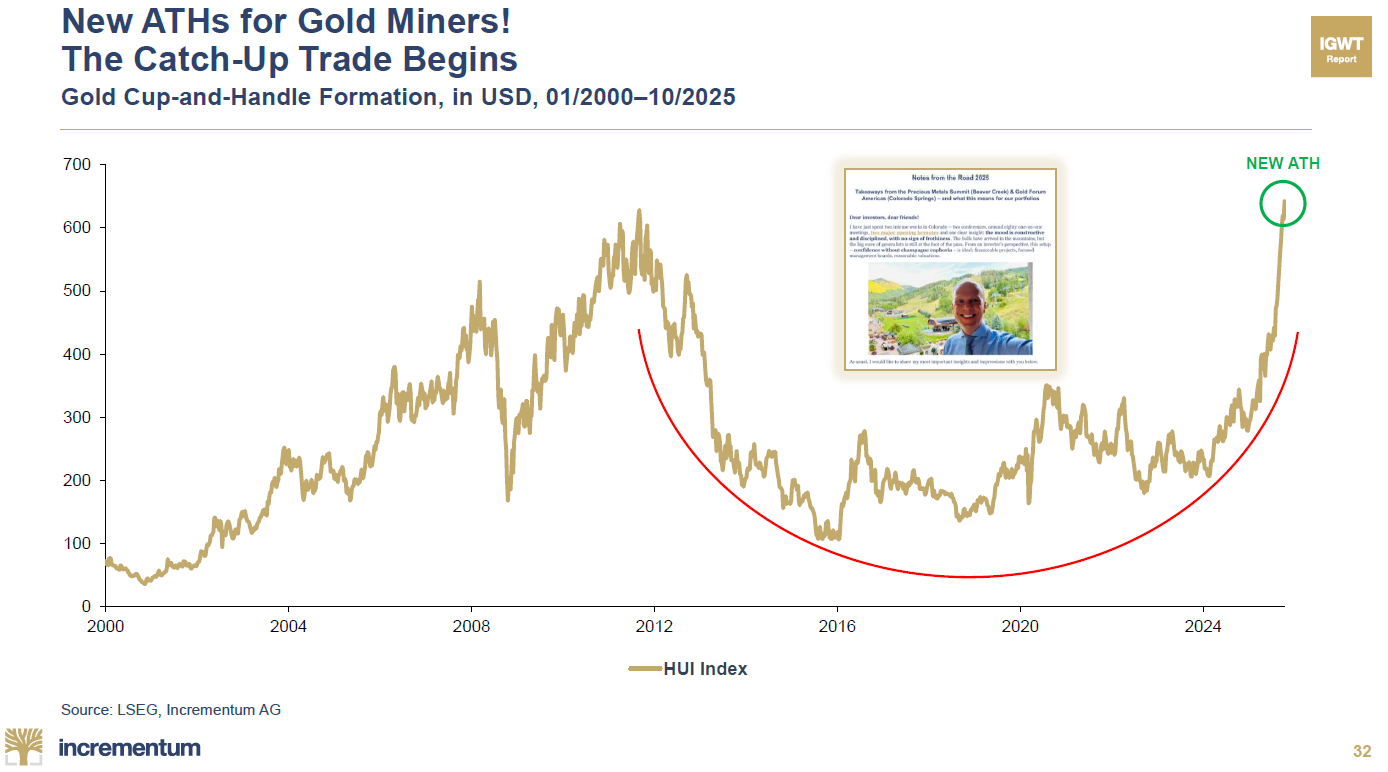

Cours du secteur minier aurifère (indice HUI, 2000 – 10/2025)

Entre le début de l’année et fin octobre, le cours de l’indice minier HUI a plus que doublé, dépassant courant octobre son plus haut historique de 635 points, établi en septembre 2011. Et la hausse s’est poursuivie en novembre.

Stop ou encore ?

Comme l’indiquaient S&V sur X le 24 novembre : « La figure technique en tasse avec anse s’est confirmée, et la saison de l’or de performance est lancée. »

Sur le front des minières, la fête pourrait donc bien ne faire que commencer…

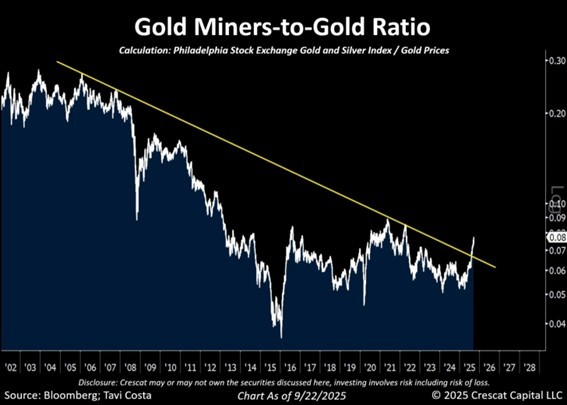

Minières vs. or : le rattrapage commence !

Et oui, c’est bien d’un rattrapage qu’il convient de parler, puisqu’en dépit de la hausse fulgurante du HUI entamée en décembre 2024, le cours des minières demeure très en retard sur le cours de l’or.

En témoigne le graphique ci-dessous qui représente le ratio entre le secteur minier (cette fois-ci représenté par l’indice XAU) et le cours de l’or face au dollar. Quand le ratio (courbe blanche) baisse, l’or se valorise par rapport aux minières. Quand le ratio augmente, les minières prennent de la valeur par rapport au métal.

Ratio minières aurifères (XAU) sur cours de l’or (2002 – 22/09/2025)

Qu’observe-t-on ?

Entre 2006 et 2024, le ratio a tendu à baisser, l’or se renchérissant par rapport aux minières. Depuis 2025, c’est le contraire. La tendance est cassée : le ratio se redresse.

Si cette tendance se poursuit, autant dire que les minières ont de beaux jours devant elles.

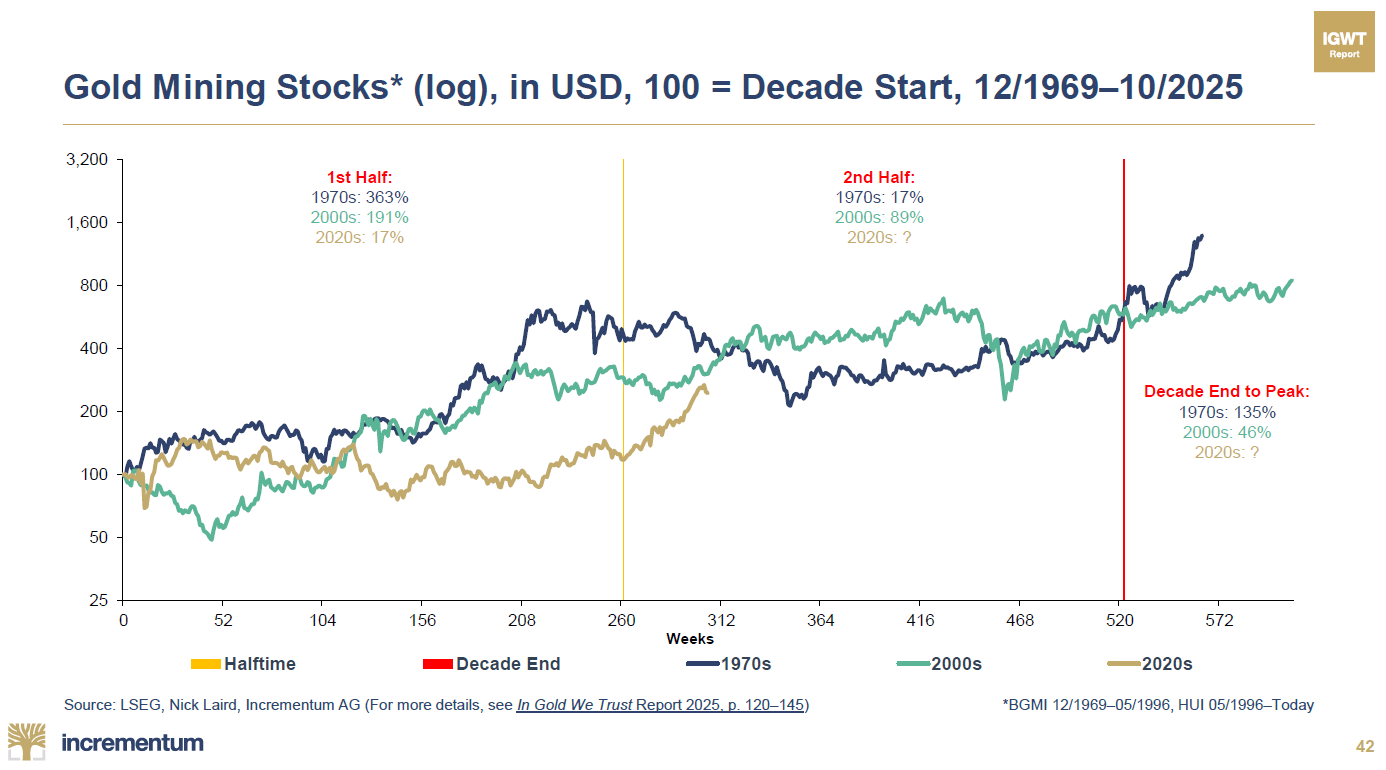

Jusqu’où les minières pourraient-elles monter ?

Dans leur rapport IGWT 2025, S&V ont proposé un examen de la performance des actions des sociétés minières aurifères au cours des trois marchés haussiers de l’or, avec un découpage en trois phases :

- première moitié de la décennie ;

- seconde moitié de la décennie ;

- phase finale au début de la décennie suivante.

En voici la mise à jour à fin octobre 2025 :

Actions des mines d’or* (log), $, base 100 = début de la décennie, (12/1969 – 10/2025)

Voici comment S&V expliquent ce graphique : « La première moitié des années 1970 a été marquée par un véritable feu d’artifice des prix, avec une performance des actions minières de +363 % [soit un TCAC de +35 %], tandis qu’elles ont gagné +191 % dans les années 2000 [soit un TCAC de +24 %]. Dans la décennie actuelle, en revanche, le démarrage a été jusqu’à présent beaucoup plus modéré : un gain de seulement +17 % a été enregistré à mi-parcours [soit un TCAC de +3,25 %], ce qui représente une sous-performance significative par rapport aux cycles précédents.

En revanche, la seconde moitié des deux marchés haussiers historiques a été moins dynamique. Dans les années 1970, la croissance a été étonnamment faible à +17 %, tandis que les actions minières ont gagné +89 % dans la seconde moitié des années 2000. Cela montre qu’une première moitié [de décennie] forte ne conduit pas nécessairement à une continuation tout aussi robuste, et, inversement, une première moitié [de décennie] faible, comme c’est actuellement le cas, peut certainement offrir des opportunités de rattrapage. [Et justement, le secteur minier enregistre actuellement un véritable retour en force avec un gain annualisé exceptionnel au cours des premiers mois de la seconde moitié de la décennie.]

[Enfin,] La phase finale après la fin officielle de la décennie est particulièrement frappante. Dans les années 1970, les prix des actions ont explosé de +135 % supplémentaires. Dans les années 2000, ils ont augmenté de +46 %. Cela démontre une fois de plus que les actions des sociétés minières aurifères, traditionnellement considérées comme un levier cyclique pour le cours de l’or, réagissent souvent avec un décalage, mais de manière disproportionnée par la suite. »

Le « trade du rattrapage » du cours de l’or par le cours des minières peut donc commencer !

Attention, cependant…

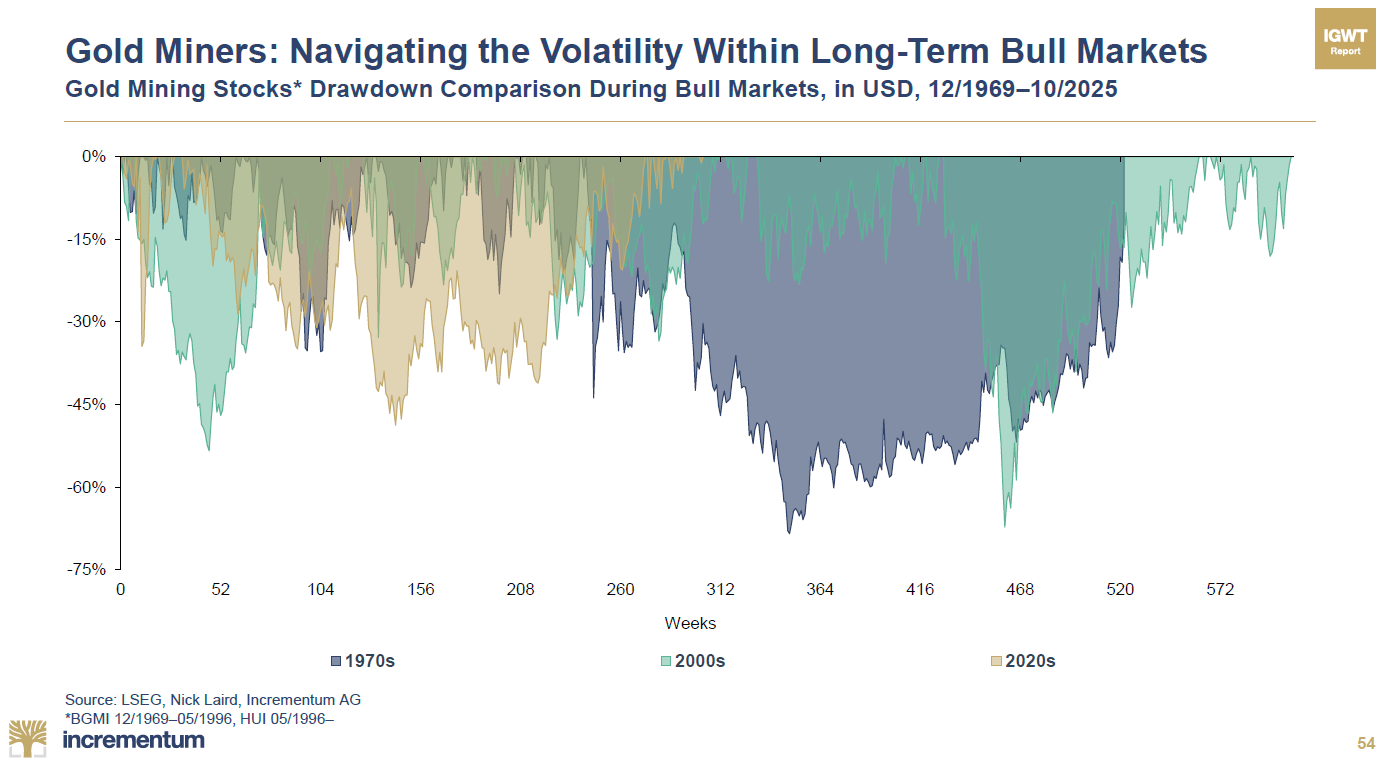

Le rattrapage des minières aurifères ne se fera pas sans volatilité

La volatilité, c’est le prix de la performance. Tout épargnant escomptant des gains élevés sur ses placements doit être en mesure d’en tolérer (psychologiquement et financièrement) le niveau de risque associé.

Or, qu’observe-t-on au niveau des minières lorsque l’on se penche sur les deux dernières décennies dorées ?

Le constat est clair : le niveau de risque du secteur minier est très élevé.

Corrections des minières durant les marchés haussiers de l’or (12/1969 – 10/2025)

La valorisation du secteur a essuyé des phases intermédiaires avec de fortes corrections, et ce tant dans les années 1970 (en bleu) que dans les années 2000 (en vert). Dans la seconde moitié des années 1970 et des années 2000, les investisseurs auront dû essuyer une correction d’environ 70 % !

Cela dit, ces corrections n’auront pas rompu la tendance haussière générale : le marché haussier s’est poursuivi.

Morale : si vous êtes positionné sur les minières, attachez bien votre ceinture, le marché haussier des années 2020 risque de secouer !