Les fondamentaux sont plutôt bons pour les minières aurifères… mais pourquoi leurs cours ne le reflètent-ils pas ? Y a-t-il des raisons de se méfier, ou bien est-ce surtout une excellente opportunité de se positionner à bon prix ?

Dans le billet d’hier, nous avons vu qu’au cours des 12 derniers mois, le secteur minier a continué sa mutation pour devenir une « industrie en meilleure forme que jamais ».

Les producteurs ont par ailleurs bénéficié en 2020 d’un cours moyen de l’or plus élevé qu’il ne l’a jamais été (1 770 $ l’once), mais cela n’a porté sa valorisation qu’« au même niveau qu’en 2016, alors le prix de l’once s’élevait en moyenne à 1 350 $ ».

Comment expliquer que le marché soit resté quasiment aveugle face à de telles évolutions ?

Il y a plusieurs raisons…

Minières : mais où est passé l’effet de levier ?

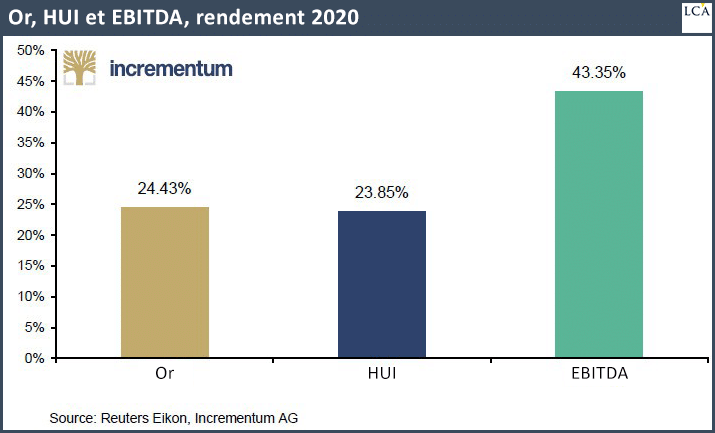

Le traditionnel effet de levier des minières par rapport à l’once d’or n’a pas du tout joué au cours des 12 derniers mois.

Comme l’indiquent Ronald Peter Stöferle et Mark J. Valek (S&V) dans leur dernier rapport In Gold We Trust, publié le 27 mai :

« Dans un marché haussier typique, pour chaque augmentation de 1% du prix de l’once, les minières aurifères devraient s’apprécier de 2% à 3% en raison de l’effet de levier impliqué. »

[Je renvoie le lecteur au 7ème chapitre de mon livre pour le fonctionnement de ce mécanisme.]

Or voici ce que l’on a observé en 2020 :

Eh oui : alors même que le cours de l’once libellé en dollars gagnait plus de 24%, le HUI faisait un peu moins de 24%, soit un effet de levier… légèrement négatif ! Les mines ont sous-performé le métal, soit l’exact opposé de ce à quoi l’on pouvait s’attendre en principe !

« La substantielle augmentation de la rentabilité [du secteur] ne se reflète pas dans les évaluations actuelles du marché », s’étonnent S&V.

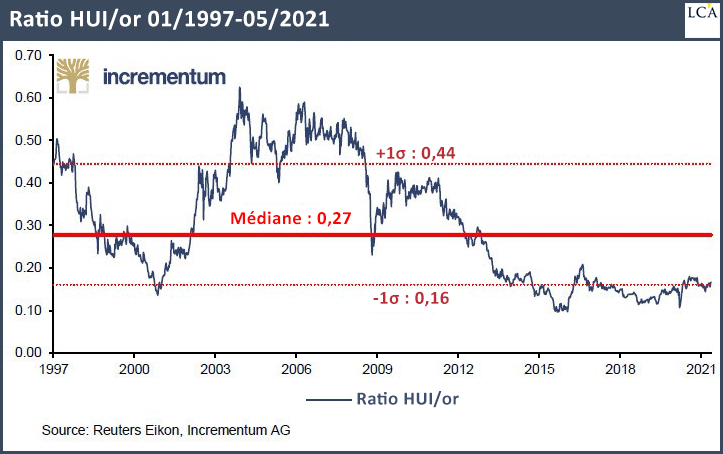

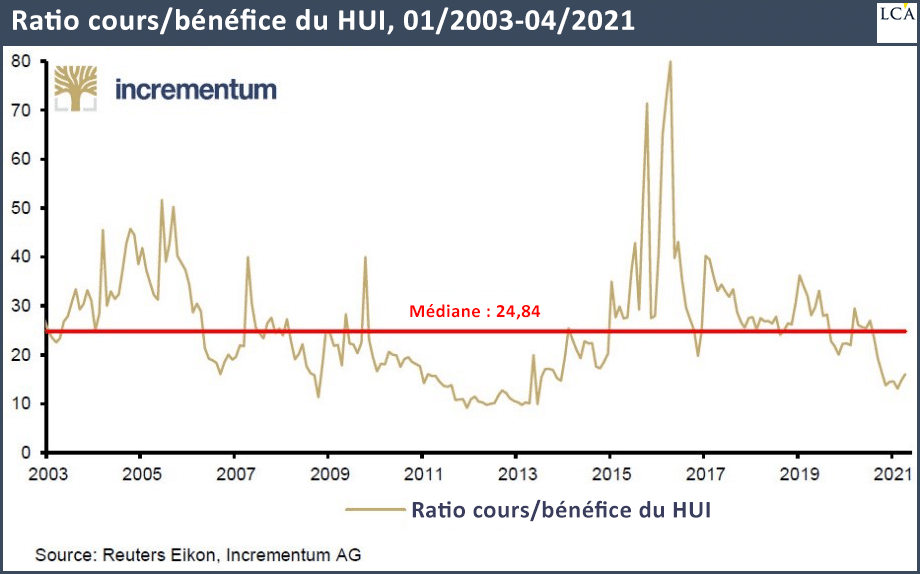

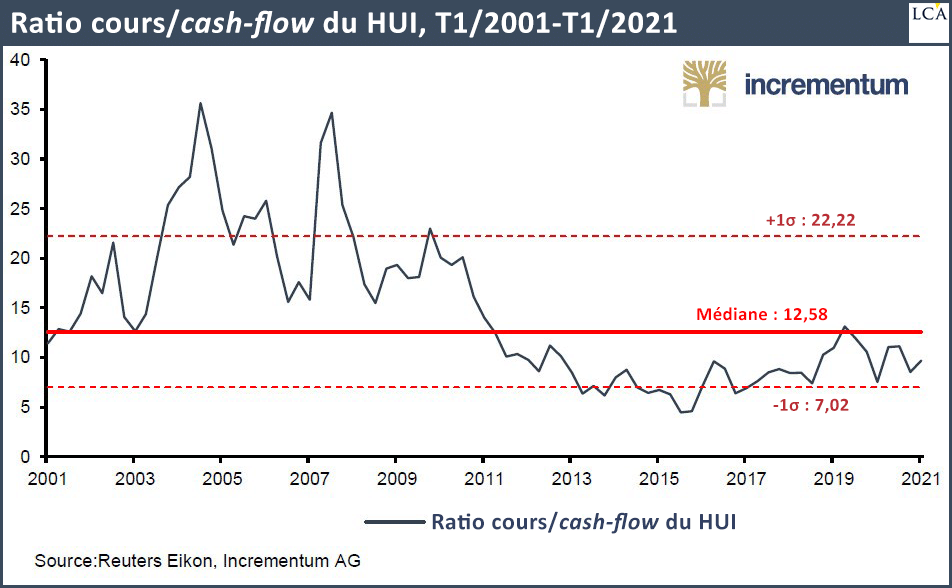

Les minières de l’indice HUI continuent donc de coter à des niveaux qui reflètent des ratio cours/bénéfice et cours/cash-flow parmi les plus faibles de ces 20 dernières années.

Que faut-il penser de cette déconnexion entre les cours et les fondamentaux ? Pour S&V, elle « serait logique si l’augmentation des cours des métaux précieux était transitoire et non durable », mais comme vous le savez, les deux Autrichiens rejettent cette hypothèse.

Pour eux, « le contexte macro-économique qui soutient les cours des métaux précieux n’a jamais été aussi solide, et ce n’est qu’une question de temps avant que de nouveaux sommets historiques ne soient atteints et dépassés.

Bref, concluent S&V :

« Quelle que soit la façon dont on aborde la question, en utilisant tous les outils d’évaluation de la boîte à outils ainsi que certaines statistiques de base, il est difficile, voire impossible, de soutenir que les actions aurifères ne sont pas bon marché. »

Minières : « All [they] need is love » !

A l’issue de cette analyse détaillée, S&V concluent que « l’industrie de l’or est en meilleure forme que jamais » et ils s’attendent à « des cash-flows record en 2021 et au-delà ».

Par ailleurs, ils indiquent ceci :

« La capacité d’endettement du secteur a considérablement augmenté, les ratios d’endettement ayant diminué grâce à l’amélioration de la situation financière du secteur. Si nécessaire, cela permettra de disposer d’une marge de manœuvre supplémentaire pour investir. Une partie de ces liquidités sera redistribuée aux actionnaires. »

Voici résumées en sept points les principales raisons pour lesquelles l’avenir du secteur devrait selon eux être brillant :

« Les flux de trésorerie disponibles ont été priorisés pour (a) réinvestir dans l’entreprise en explorant les dépenses d’investissement et (b) restituer des liquidités aux actionnaires, principalement par le biais de dividendes. [S&V indiquent par ailleurs qu’ils pensent « que les sociétés minières d’or et d’argent généreront des flux de trésorerie disponibles record en 2021 et au-delà. »]

Les bilans sont impeccables, et les sociétés qui ne sont pas encore en situation de trésorerie nette positive devraient parvenir à cette situation début 2021.

La plupart des entreprises du secteur continuent d’utiliser des niveaux de prix prudents de l’ordre de 1 200 à 1 300 $ pour calculer la valorisation des réserves et le budget des projets, alors que nous nous attendons à ce que le cours de l’or augmente considérablement.

Les entreprises du secteur ont également exprimé un engagement convaincant en vue d’accroître les initiatives ESG. [NDLR : Environnementales, Sociales et de bonne Gouvernance]

Le secteur résiste bien à la crise de la Covid-19. La production des mines d’or n’a baissé que de 4% en 2020.

L’industrie minière aurifère n’a jamais été dans une situation aussi saine depuis des décennies, mais les valorisations ne le reflètent pas. Enfin pas encore !

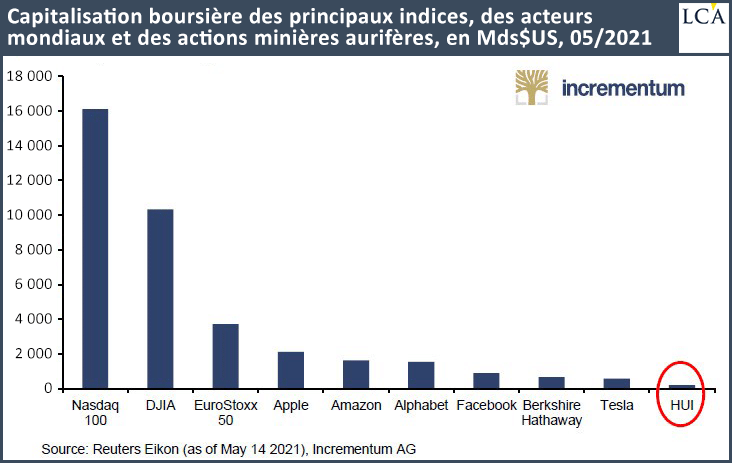

[Enfin,] un coup d’œil à la capitalisation boursière des actions des minières révèle un écart important de valorisation par rapport aux autres classes d’actifs, ce qui n’était pas du tout évident en 2008. »

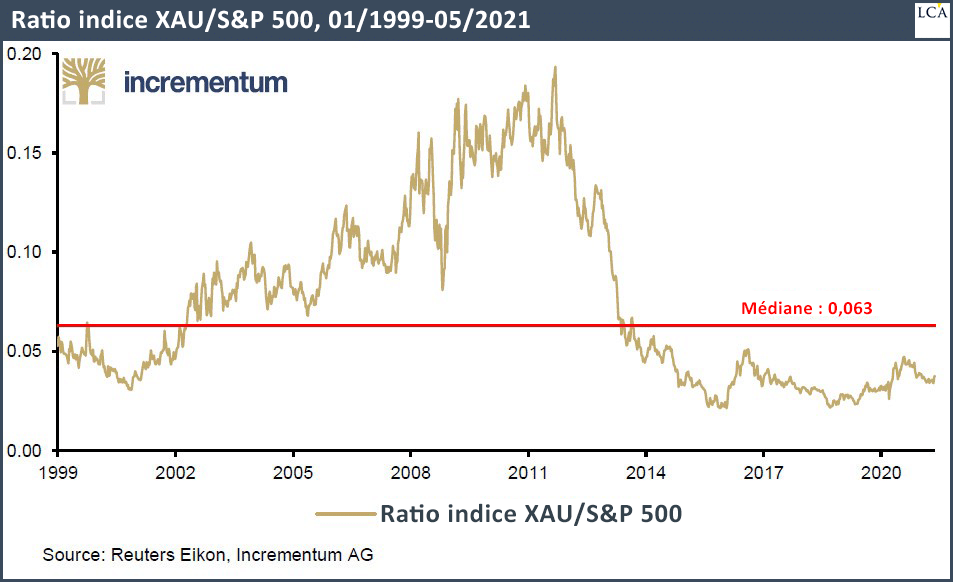

Voyez par exemple la force relative du XAU par rapport au S&P500, toujours très en-dessous de sa médiane de long terme…

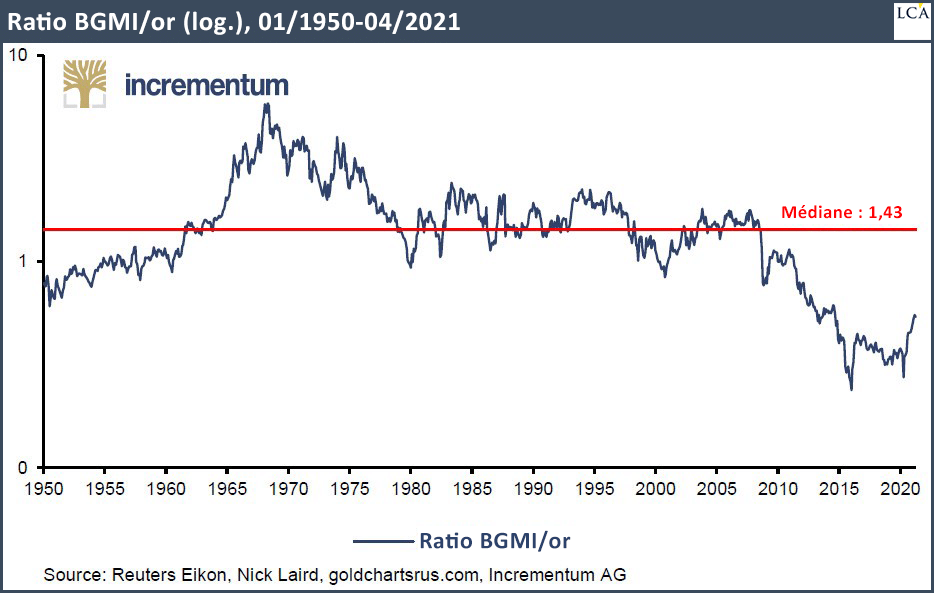

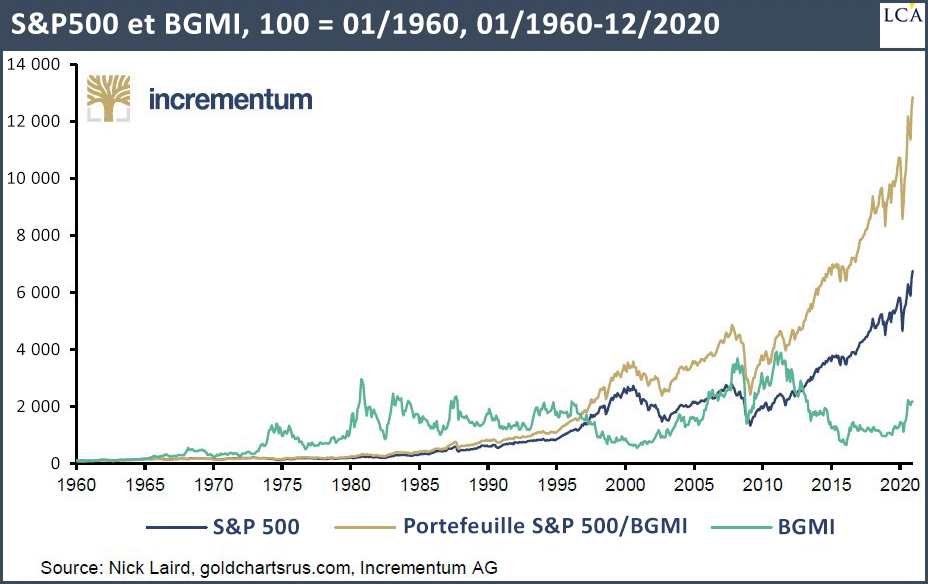

… ou encore celle du BGMI (le plus vieil indice minier existant) par rapport à l’once d’or, elle aussi extrêmement en retard sur sa médiane et encore très proche de son plus bas de… 70 ans !

Pour S&V, tout ce dont ce secteur a besoin pour exploser à la hausse, c’est d’un peu d’amour, comme dans la chanson des Beatles !

Quel potentiel pour les minières ?

En somme, la performance des minières « au cours des années à venir pourrait même surprendre les plus fervents amateurs d’or », concluent S&V.

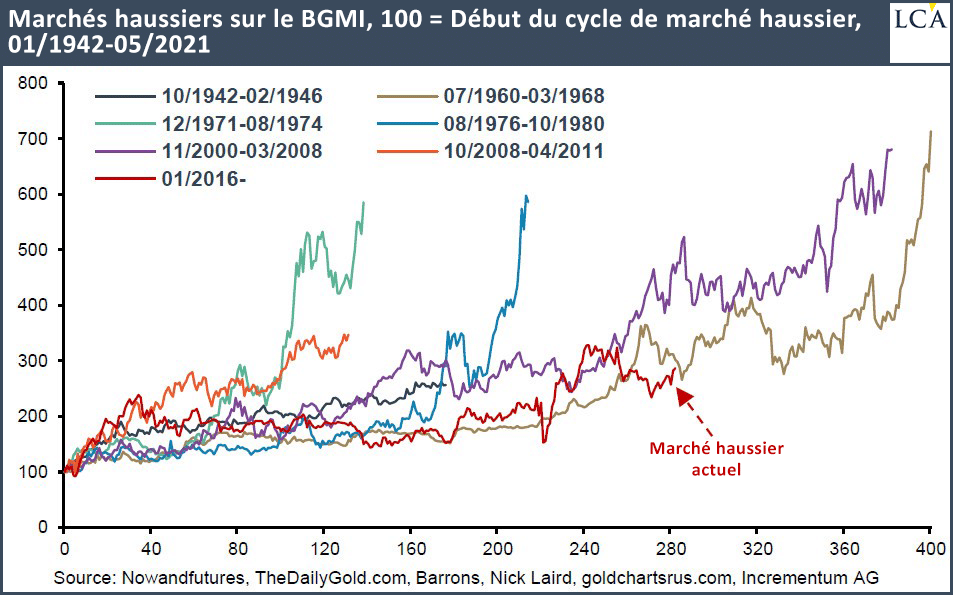

Je vous ai déjà présenté ce graphique qui illustre que « chaque marché haussier [des minières] s’est toujours terminé par une tendance parabolique à la hausse qui a duré en moyenne neuf mois et qui a au moins doublé le prix ».

Faut-il pour autant en conclure qu’il faut laisser tomber l’or physique au profit des minières dont le potentiel semble énorme ?

Que nenni !

Actions de sociétés d’exploitation minières ou or physique ?

Tout d’abord, rien ne garantit que l’or physique ne fasse pas aussi bien sinon mieux que les minières dans les années à venir.

S&V ont la conviction que « les taux d’intérêt réels vont continuer à baisser au cours des trois à cinq prochaines années. » Dès lors, la question qui se pose est la suivante : « quels types d’investissements seront florissants au cours d’une telle période ? »

Il ressort de l’étude menée dans le cadre de leur dernier rapport que depuis 1960…

« La sensibilité entre l’or et les actions minières aurifères augmente de manière significative durant les périodes de baisse des taux d’intérêt réels. Autrement dit, l’or et les actions minières aurifères sont plus fortement corrélés durant ces périodes.

Nous avons constaté que l’or et les minières étaient corrélés à 66% sur l’ensemble de la période étudiée, alors qu’ils étaient corrélés à 92% au cours des seules périodes de baisse des taux d’intérêt réels. La sensibilité accrue entre ces actifs indique que le marché les considère tous deux comme des valeurs refuges contre l’inflation. »

Par ailleurs, l’or physique et les minières n’adoptent pas le même comportement lors des périodes de baisse sur les marchés actions.

Voici ce qu’en disent S&V :

« Enfin, il convient de noter que les actions minières aurifères fonctionnent même comme une couverture contre les marchés baissiers plus larges. Sur les neuf marchés baissiers et krachs boursiers examinés, les titres miniers ont eu un rendement mensuel moyen légèrement inférieur à 0,7%, alors que le S&P 500 subissait des baisses mensuelles moyennes de -5,7%.

Toutefois, les actions minières aurifères ne remplacent pas totalement le métal jaune lui-même. Au cours des marchés baissiers analysés, l’or a surpassé les actions minières aurifères, et ce avec une volatilité moindre. En cas de marchés baissiers sur les actions, l’or s’avère toujours être la meilleure valeur refuge. »

Voilà qui conclut cette restitution de ce que S&V avaient à nous apprendre au sujet des minières !

En ce qui me concerne, je vous quitterai sur cette citation de Benjamin Graham, glanée dans la dernière édition du rapport des analystes d’Incrementum : « achetez toujours vos chapeaux de paille en hiver » !