Telle est la question que posent Ronald Stöferle et Mark Valek dans le rapport In Gold We Trust 2025. Plus que jamais, les deux Autrichiens répondent par la positive…

Comme chaque année, débutons avec rapide coup d’oeil dans le rétroviseur.

Entre début 2023 et avril 2024 (date de publication du rapport IGWT 2024), la performance des actions minières aurifères avait été décevante, avec des minières à la traîne, peinant à embrayer sur les nouveaux records historiques atteints à l’époque par le cours de l’or.

Que s’est-il passé ensuite ?

Voici le résumé que nous proposent Stöferle et Valek (S&V) :

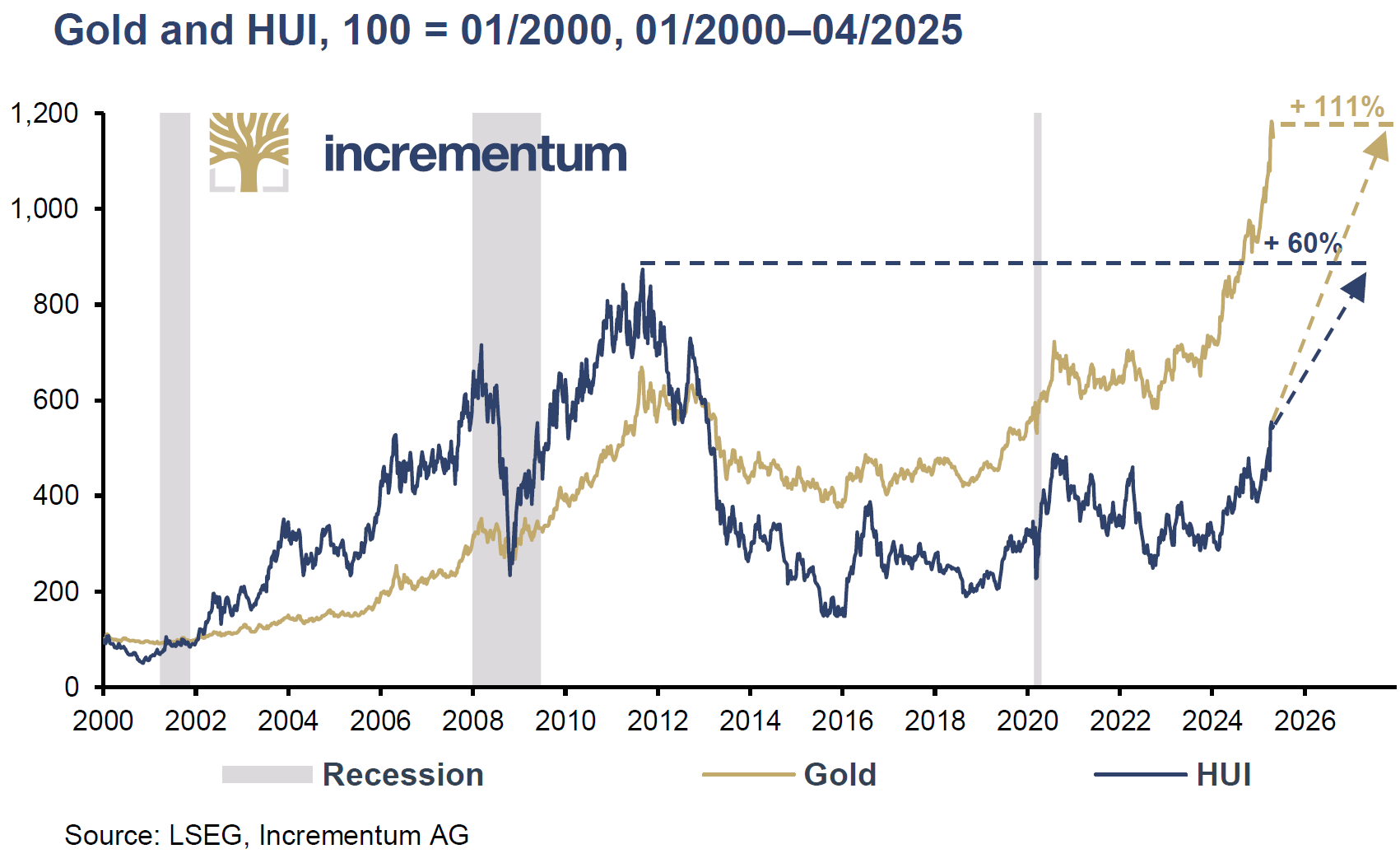

« Alors que le cours de l’or a atteint de nombreux nouveaux sommets historiques ces derniers mois, l’indice HUI [des minières aurifères] se négocie actuellement environ -40 % en dessous de son plus haut historique de 635, établi en septembre 2011. Malgré une augmentation de 27 % du cours de l’or au cours de l’année civile 2024, les indices GDX et GDXJ [des minières seniors et des minières juniors] n’ont respectivement progressé que de +10,1 % et +14,9 %. Au cours des quatre premiers mois de 2025, la performance a été nettement plus positive, avec des hausses de +42,5 % (HUI), +44,5 % (GDX) et +43,6 % (GDXJ) ; cependant, les sociétés minières n’ont pas réussi à s’émanciper pleinement du cours de l’or. »

Or et HUI (base 100 = 01/2000, 01/2000 – 04/2025)

Autrement dit, malgré la « récente performance exceptionnelle » du secteur minier aurifère, sa période de sous-performance par rapport à l’or, entamée en 2008, se poursuivait à fin avril (chiffres du rapport IGWT), et le constat est le même à début juillet.

Le secteur des mines d’or reste donc relativement impopulaire auprès des investisseurs… mais S&V recensent trois raisons pour lesquelles cette situation est vouée à se retourner.

Pourquoi le cours des minières aurifères devrait-il monter à moyen-long terme ?

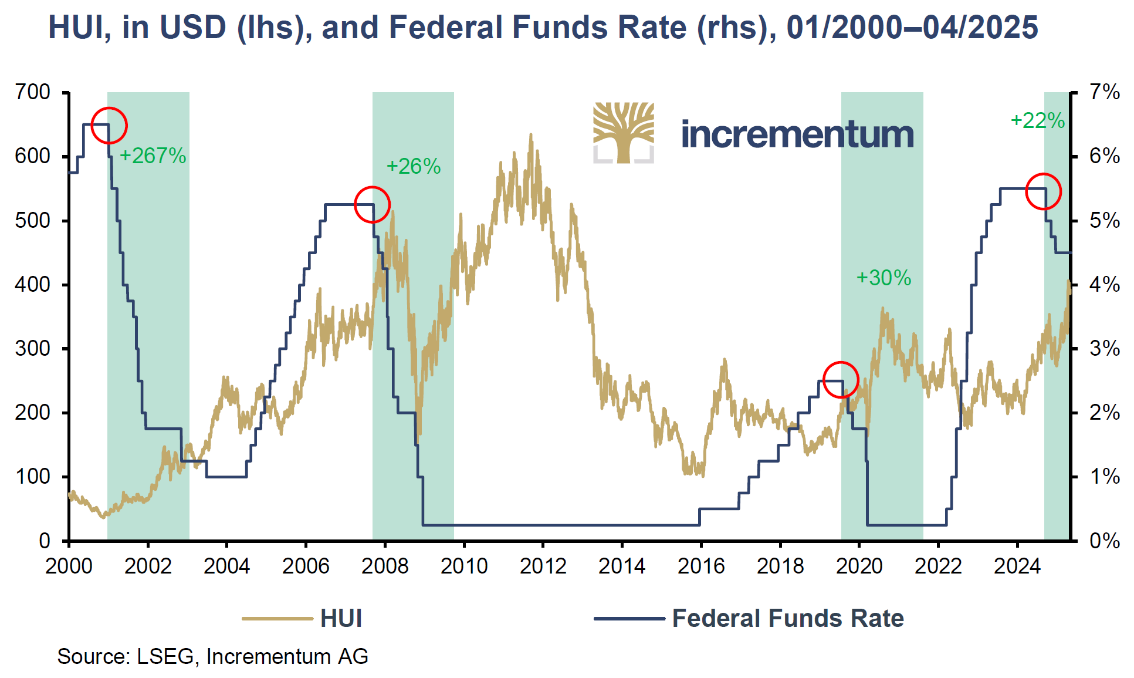

Les minières performent bien au début des cycles de baisse des taux directeurs de la Fed.

Depuis 2000, la banque centrale américaine a procédé à quatre cycles de baisse de ses taux directeurs.

Sans pour autant que les actions minières aurifères aient évolué selon un motif identique au cours de chacun de ces cycles, on observe qu’elles ont bien performé au cours des premières phases de chaque pivot dans le sens d’un assouplissement monétaire.

HUI (courbe dorée, échelle de gauche), et taux directeurs de la Fed (courbe bleue, échelle de droite) (01/2000 – 04/2025)

Autrement dit, le cours des minières tend à fortement augmenter dans les premiers mois, voire les premières années, après que la Fed commence à baisser ses taux.

Qu’en est-il du cycle actuel ?

La Fed a entamé un cycle de baisse de ses taux directeurs en septembre 2024 (-100 points de base à fin juin 2025). En dix mois, le GDM (un autre indice minier) a augmenté de 31 %.

Stop ou encore ?

Plusieurs facteurs indiquent que ce mouvement de hausse des minières devrait se prolonger.

De par ses ratios financiers, le secteur minier aurifère n’a jamais été aussi sous-évalué par rapport à l’or. Avant de vous le prouver, il me faut revenir sur la mauvaise réputation qui continue de coller à la peau des minières…

La gabegie financière du cycle des années 2010

S&V l’expliquent sans ambages : « L’intensité capitalistique et la complexité opérationnelle de l’extraction d’or valent au secteur minier la réputation d’être difficile à rentabiliser. »

A cela s’ajoute que lors du cycle précédent, aux débuts des années 2010, les sociétés minières aurifères ont pour la plupart été mal gérées. La discipline financière et la rentabilité ont alors été sacrifiées sur l’hôtel de la croissance externe (fusions et acquisitions).

En effet, en 2011 et durant les années qui ont suivi : « Les minières privilégiaient une expansion agressive au détriment de la santé de leur bilan, accumulant souvent des dettes importantes pour financer leur croissance. […] [Et ce dans] des projets greenfield à haut risque dans des juridictions difficiles, souvent avec un mépris téméraire pour l’efficacité du capital. »

C’était l’époque des taux d’emprunt au ras des pâquerettes (entre 2009 et 2015), lesquels avaient rendu le capital ultra bon-marché.

Mais ça, c’était avant !

La mauvaise réputation des minières n’est plus justifiée

Cette réputation de mauvaise gestion du capital continue de coller aux minières, mais voilà belle lurette qu’elle n’est plus justifiée.

Comme le soulignent S&V : « Le paradigme actuel révèle des priorités fondamentalement différentes : une allocation disciplinée du capital, des objectifs de production conservateurs et une solidité soutenue du bilan, si bien que les niveaux d’endettement à l’échelle du secteur restent notablement inférieurs aux pics de 2012. »

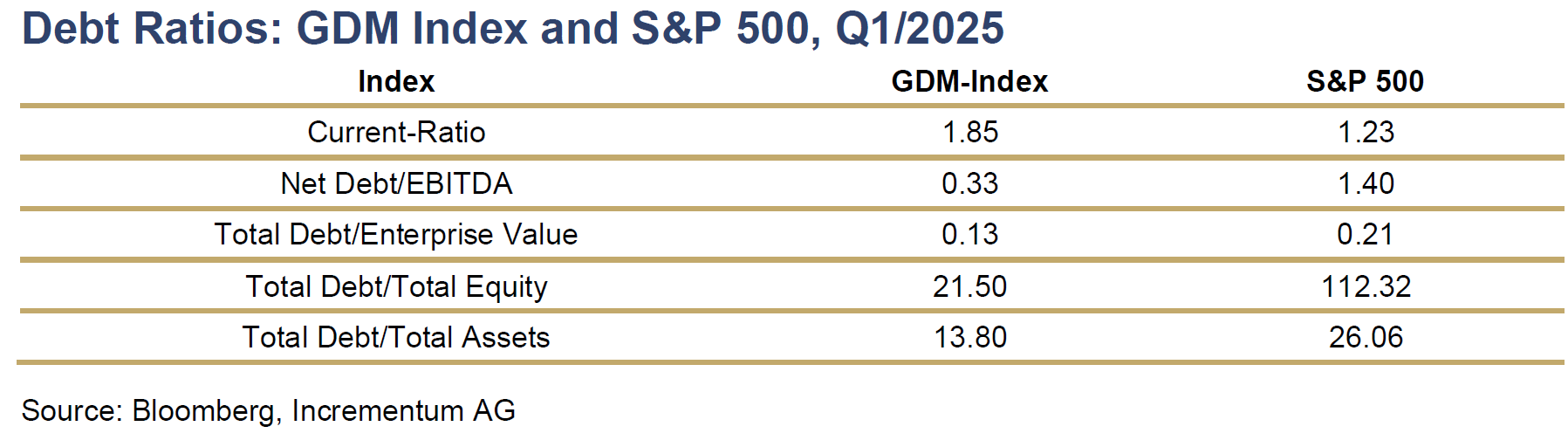

Les métriques financières du premier trimestre 2025 en témoignent : les ratios de capital et d’endettement des entreprises du GDM se comparent très favorablement à ceux des entreprises du S&P 500.

Ratios d’endettement : indice GDM et S&P 500 (T1 2025)

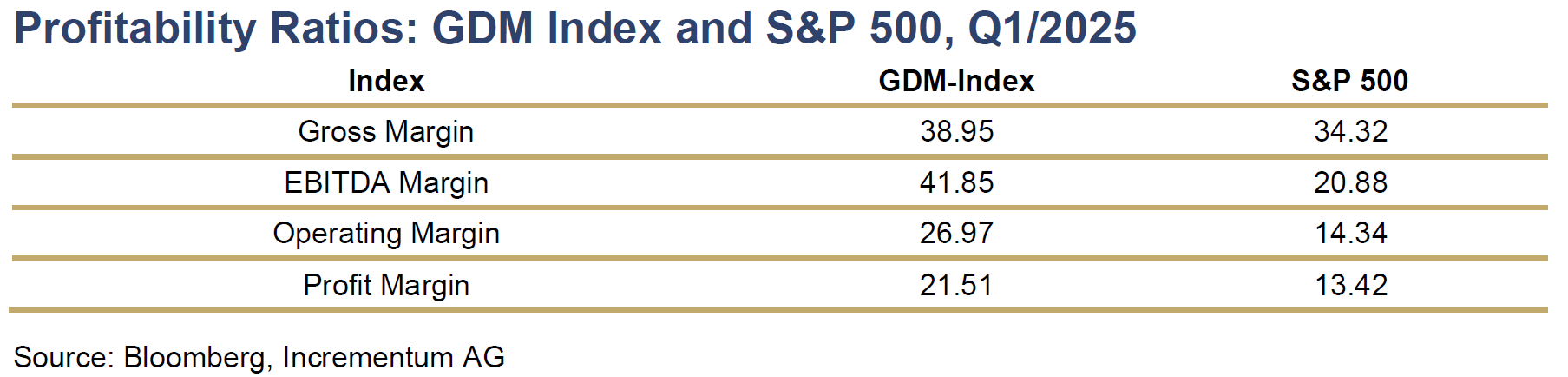

Il en va de même des marges bénéficiaires qui se comparent très favorablement à celles des entreprises du S&P 500.

Ratios de rentabilité : indice GDM et S&P 500 (T1 2025)

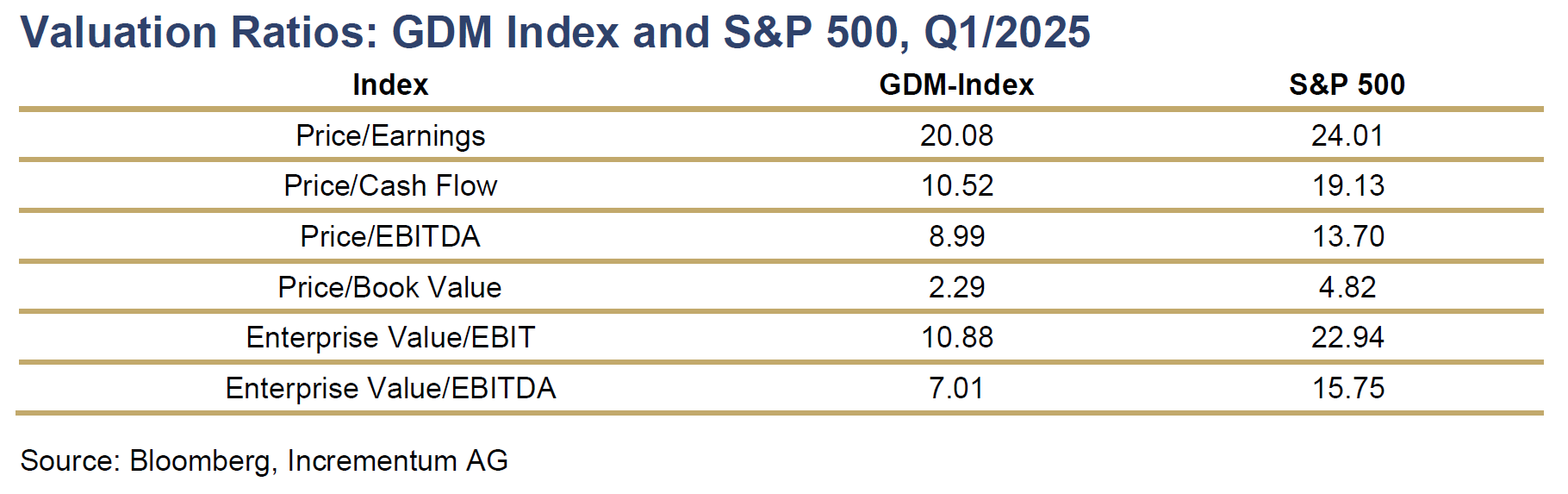

Même topo au sujet des ratios de valorisation…

Ratios de valorisation : indice GDM et S&P 500 (T1 2025)

Il en résulte que « les actions aurifères sont historiquement bon marché, qu’elles soient mesurées par rapport à la valeur nette des actifs, à la production, aux réserves ou à la valeur comptable », selon S&V. Ils soulignent : « Nous trouvons déroutant que les actions aurifères se négocient à leur plus forte décote par rapport au cours de l’or depuis les premières étapes de la hausse post-2000. »

Pour couronner le tout…

Le secteur minier aurifère extrêmement sous-pondéré dans les portefeuilles financiers

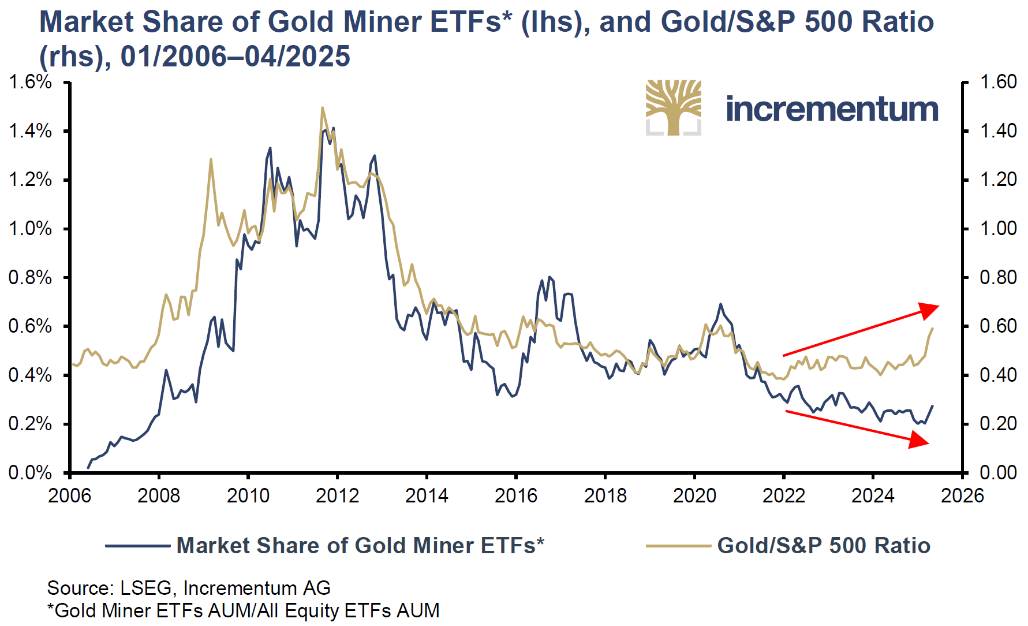

Voici le constat que dressent S&V : « Un examen de la part de marché des ETF miniers dans l’ensemble du marché des ETF montre que la dynamique n’a pas encore vraiment démarré. Les ETF sur l’or minier représentent actuellement seulement 0,27 % de l’ensemble des actifs investis dans les ETF. A leur apogée en 2011, cette part était de 1,4 %, soit un chiffre cinq fois plus élevé. »

Part de marché des ETFs miniers aurifères au sein de l’ensemble des ETFs actions (courbe bleue), et ratio or/S&P 500 (courbe dorée) (01/2006 – 04/2025)

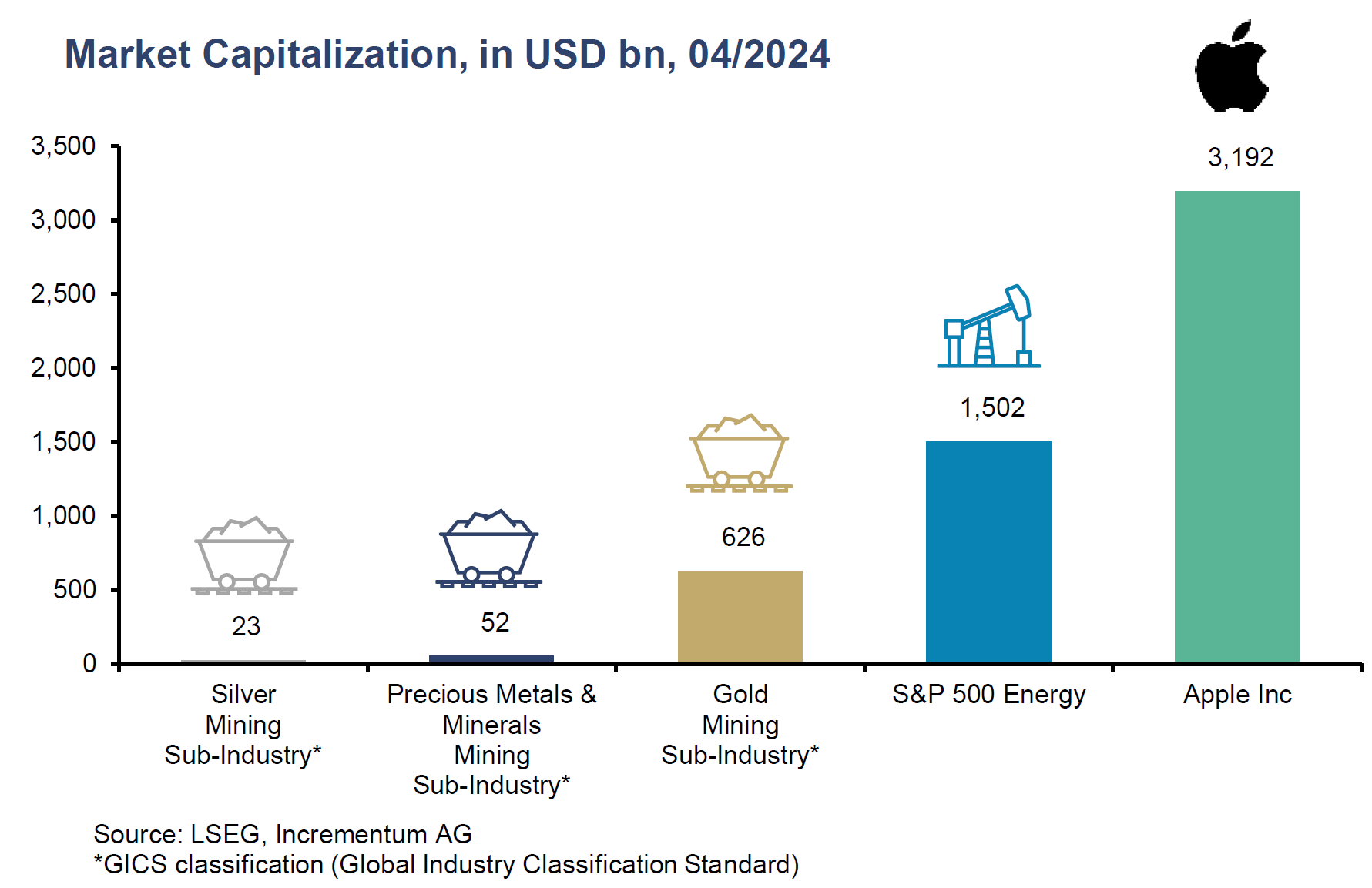

Il n’est donc pas étonnant que, comparé aux autres secteurs de la galaxie financière, le secteur minier aurifère reste un nain en termes de capitalisation boursière.

Capitalisation boursière d’une sélection de secteurs (Mds$, 04/2024)

Voilà pour les grands constats.

Ceci posé : à quoi s’attendre pour la suite ? Et surtout : quand et comment investir sur les minières, en pratique ?

C’est ce dont je vous parlerais dans mon prochain billet…