Dans leur rapport In Gold We Trust 2024, Ronald Stöferle et Mark Valek expliquent pourquoi ils s’attendent à ce que les investisseurs positionnés sur les minières « récoltent une riche moisson au cours des prochaines années, après une période de sécheresse éprouvante »…

Après avoir fait le bilan de l’évolution du secteur sur les douze derniers mois et détaillé les fondamentaux des minières, le moment est venu de tourner notre regard vers l’horizon.

Le potentiel d’appréciation du secteur minier est gigantesque.

Comme le rappellent S&V, « chaque marché haussier s’est toujours terminé par une tendance haussière parabolique qui a duré en moyenne 9 mois et a entraîné au moins un doublement du niveau de prix des actions ».

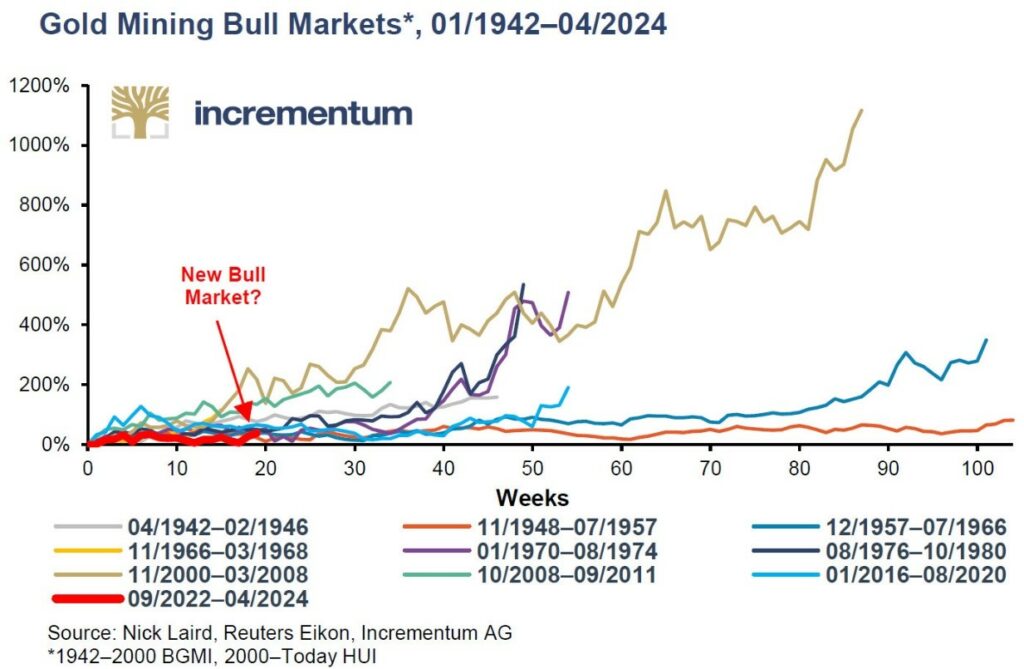

Or le moins que l’on puisse dire, c’est qu’à fin avril (soit quelques jours avant la publication du rapport In Gold We Trust le 17 mai), la tendance haussière actuelle (en rouge sur le graphique ci-dessous) était encore relativement timide par rapport aux précédents marchés haussiers, n’est-ce pas ?

Marchés haussiers du BGMI (01/1942-04/2024)

Depuis, les mines ont gagné dans les 20%, ce qui ne représenterait encore qu’une timide rebiquette sur la courbe rouge ce graphique. On pourrait donc dire que pour le moment, il ne s’est quasiment rien passé.

Quid de la suite ?

Les deux analystes d’Incrementum font le pari suivant : « Après une consolidation saine [sur le cours de l’or], le marché haussier devrait prendre de l’ampleur, avec des objectifs de prix dépassant les 3 000 $ [l’once]. A ce moment-là, les valeurs minières devraient enfin rattraper leur retard [sur l’or], puis s’envoler. »

Pour toutes ces raisons, S&V s’attendent « à ce que les actions minières – et leurs détenteurs – récoltent une riche moisson au cours des prochaines années, après une période de sécheresse éprouvante ».

Voilà pour les perspectives d’Incrementum sur le secteur minier aurifère.

Très bien, mais comment en tirer pleinement profit, puisque nous avons vu dans un précédent billet que les actions et les ETF miniers ne sont pas des actifs de garde, mais des positions qui doivent être gérées de manière active, et qu’il n’est pas évident de timer les entrées et les sorties ?

Autrement dit…

Comment surperformer sur le secteur minier aurifère ?

Il est extrêmement difficile de tirer son épingle du jeu sur les minières.

Comme le résument S&V : « Les actions minières aurifères se comportent comme de l’or sous stéroïdes. Malheureusement, cela s’applique dans les périodes fastes et, plus encore, dans les périodes difficiles, ce qui se traduit par une sous-performance à long terme. […] Le problème des goldbugs est que ce secteur n’est pas un secteur typique – il connaît des rendements périodiques de proportions astronomiques qui ponctuent de longues périodes de malaise. »

Afin de gérer un tel niveau de volatilité, S&V ont développé un nouvel outil : l’Incrementum Active Aurum Signal (IAAS). Cet indicateur vise à signaler quand s’exposer au secteur minier pour augmenter le bêta de l’or, et quand adopter une approche plus défensive.

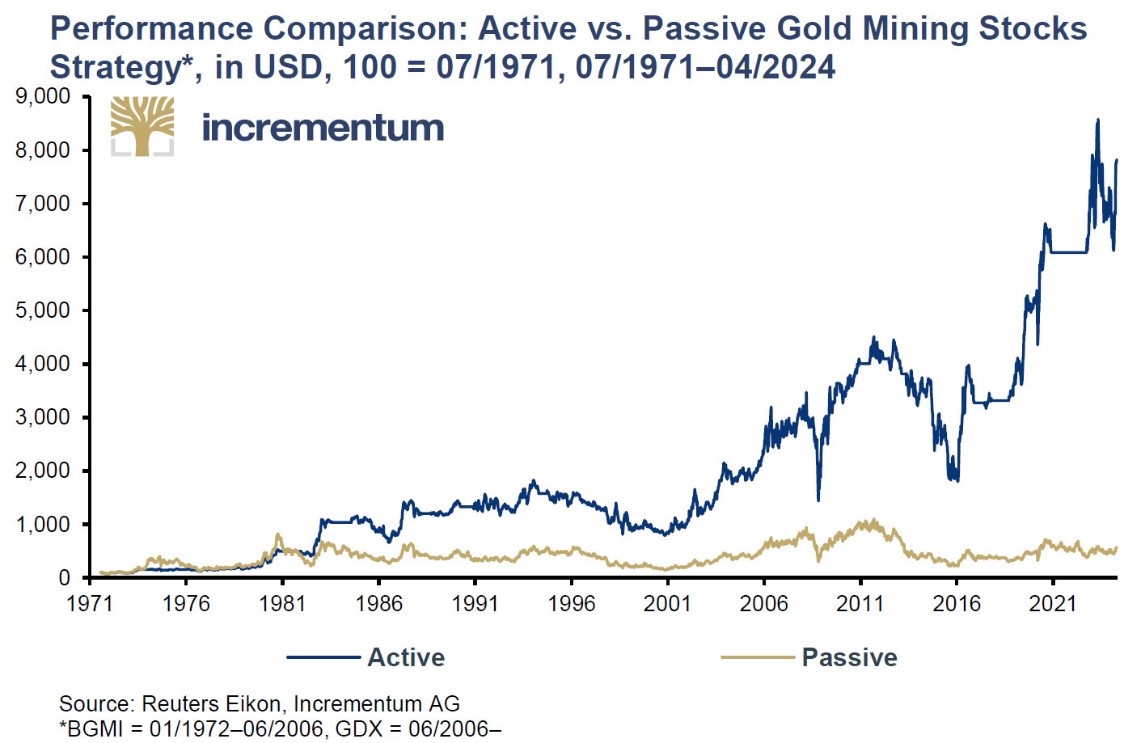

Le backtesting de cette stratégie d’investissement active se révèle remarquable.

Comparaison de performances : stratégie active (IAAS) contre stratégie passive sur les actions minières aurifères*, $, base 100 = 07/1971 (07/1971 – 04/2024)

Avec seulement 1,5 arbitrage par an sur la période 1971 – avril 2024, cette stratégie d’investissement active a accumulé plus de 7 700% de performance (soit un taux de croissance annuel composé de 8,61%), contre 470% seulement pour une stratégie passive (soit un taux de croissance annuel composé de seulement 3,35% sur presque 53 ans).

L’écart de performance est assez éloquent, n’est-ce pas ?

Mais ce n’est pas tout.

S&V ajoutent que « la performance excédentaire n’a pas été obtenue en raison d’une surperformance sur une courte période, mais plutôt de manière cohérente sur l’ensemble de la période. Les résultats du backtest de performance relative sont donc indépendants de la période choisie ».

Enfin, cette « stratégie active a enregistré des drawdowns [c’est-à-dire des baisses] significativement plus faibles [qu’une stratégie passive]. En outre, « la volatilité annualisée de la stratégie active est de 26,01%, soit plus de dix points de pourcentage moindre que celle de la stratégie passive (36,80%) ».

Résultats d’une stratégie passive et d’une stratégie active sur les actions minières aurifères, $ (07/1971– 04/2024)

En somme, tant du point de vue de la performance que du risque, l’IAAS permet d’aboutit à des résultats très largement supérieurs à ceux résultant d’une stratégie d’investissement passive.

Pour ceux que cela intéresse, sachez que le 15 février 2024, Incrementum a lancé un nouveau fonds d’investissement fondé sur cette stratégie : il s’agit de l’Incrementum Active Gold Fund, géré par S&V eux-mêmes.

Dernière précision : « L’IAAS montre que le moment est peut-être venu pour les actions minières aurifères : depuis décembre 2023, il recommande un positionnement offensif », indiquent les deux Autrichiens.

Rendez-vous l’année prochaine pour le bilan !

Ceci posé, il me reste à répondre à une dernière question…

Quelle quantité d’actions minières aurifères avoir en portefeuille ?

Souvenons-nous de la thèse principale qui ressort de la dernière édition du rapport In Gold We Trust.

Comme évoqué dans mon dernier billet consacré aux matières premières, voici comment S&V résument leur propos : « L’une de nos principales thèses est que la phase de Grande modération est enfin terminée. Pendant quatre décennies, les taux d’inflation et les taux obligataires ont évolué structurellement à la baisse jusqu’à passer en-dessous de zéro. Le niveau d’inflation plus élevé s’accompagnera d’une plus grande volatilité de l’inflation. Les investisseurs doivent faire face à cette nouvelle réalité, à cette nouvelle règle du jeu. »

Quelle est la conséquence de ce changement de paradigme ?

C’est tout simplement que le traditionnel portefeuille 60/40 (composé à 60% d’actions et à 40% d’obligations) n’a plus vocation à faire des étincelles, en tout cas dans les années à venir, comme en sont convaincus les deux analystes.

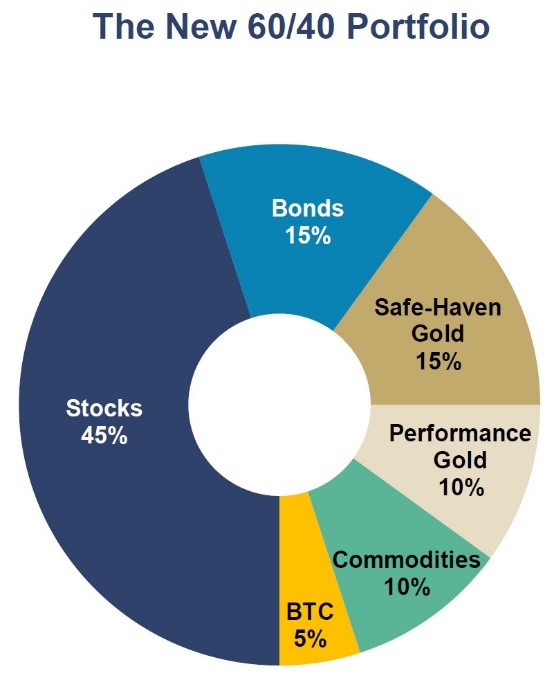

S&V nous proposent donc leur propre portefeuille, lequel intègre non seulement de l’or, mais des matières premières.

En voici la composition :

- 60% d’actifs traditionnels : 45% d’actions + 15% d’obligations ;

- 40% d’actifs alternatifs : 15% d’or physique + 10% d’exposition au secteur minier aurifère + 10% de matières premières + 5% de bitcoin.

Le nouveau portefeuille 60/40 : modèle d’allocation stratégique basé sur le « new gold playbook »

L’intérêt de ce nouveau portefeuille 60/40 est que les classes d’actifs composant le second compartiment sont toutes très faiblement corrélées avec les actions et les obligations, qui composent le premier compartiment.

Avant de conclure ce billet, il me faut vous rappeler qu’il existe une façon astucieuse de prendre position sur le secteur minier : je fais bien sûr référence aux sociétés de royalty et de streaming.

Voilà, à présent vous disposez de toutes les clés pour tirer profit de l’or « de rendement » !