Le supercycle des matières premières est manifestement intact, alors que les dépenses d’investissement peinent à suivre la demande, notamment pour les métaux industriels.

Dans leur rapport In Gold We Trust 2023, les analystes autrichiens Ronald Stöferle et Mark Valek (S&V) expliquent pourquoi le retournement de tendance relatif aux dépenses d’exploration du secteur des matières premières est annonciateur d’un nouveau marché haussier.

CAPEX en baisse, production en baisse

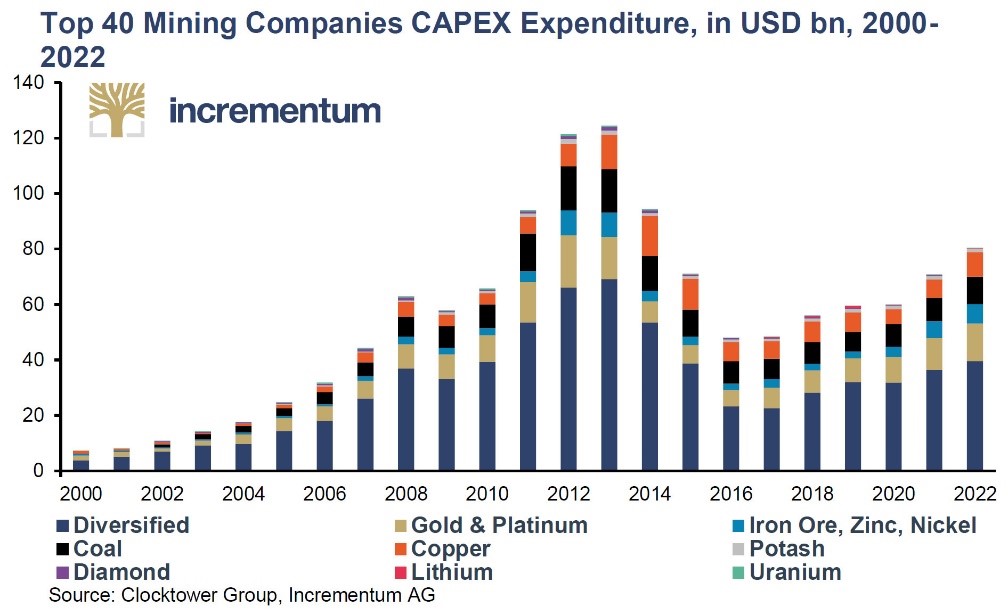

Entre 2013 et 2016, les dépenses d’investissement (CAPEX) du secteur des matières premières se sont effondrées. S’il s’est depuis ressaisi, les CAPEX de l’industrie des ressources naturelles restent très en-deçà de leur niveau de 2013.

CAPEX des 40 plus importantes sociétés minières (en Mds$)

Cela n’étonnera guère les spécialistes de l’industrie minière, compte tenu du « cycle classique et de long terme de sous-investissement en capital » qui caractérise le secteur, « et de l’explosion des prix qui en résulte », pour reprendre la formule de S&V.

Cette citation de Pierre Lassonde, légende canadienne de l’industrie minière aurifère, restitue parfaitement de quoi il retourne :

« Le secteur de l’extraction de l’or est, à mon avis, le secteur le plus facile à rentabiliser. […] Au bas du cycle, le secteur de l’or est toujours sous-capitalisé […]. Et au sommet, il est toujours surcapitalisé. Donc, si vous arrivez à être un peu contrarien et être là au plus bas, puis quand les gens réclament de l’or, pour leur en donner, alors vous ne pouvez pas vous tromper. »

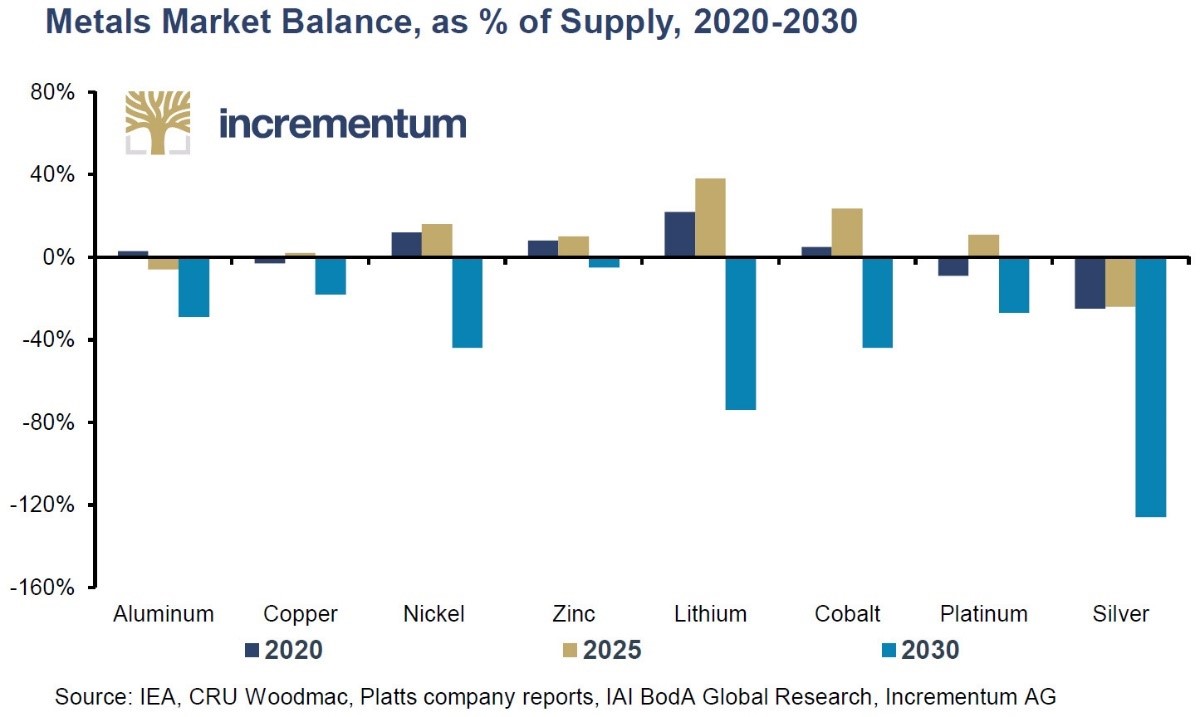

Résultat de ce sous-investissement chronique : des pronostics de déficit d’offre épiques à horizon 2030, en particulier sur certains métaux.

Balance des marchés d’une sélection de métaux en pourcentage de l’offre (estimation 2023)

Comment expliquer cette baisse ?

L’ancienne économie, c’est-à-dire l’économie non-verte, est en proie à une décennie d’obstructions aux dépenses d’investissements.

Pour S&V, quatre phénomènes sont en cause :

- les critères environnementaux, sociaux et de gouvernance (ESG) ;

- les tensions géopolitiques ;

- la durée des délais de développement ;

- la pénurie chronique de main d’œuvre qualifiée.

Comme l’expliquent S&V, « les promesses [politiques] de développement durable et les engagements ESG ont largement contribué à la réduction des flux de capitaux vers le pétrole et le gaz, la Net Zero Banking Alliance (NZBA) menant la charge au niveau des institutions financières. Depuis sa création en avril 2021, la NZBA affirme avoir triplé de taille, passant de 43 membres fondateurs à 122 banques membres dans 41 pays, soit une part de 40% des actifs bancaires mondiaux ».

Outre les barrières juridiques relatives aux permis d’exploitation, le secteur des matières premières doit donc également franchir une barrière financière, laquelle se fait de plus en plus élevée…

Et les ennuis ne s’arrêtent pas là. Dans un contexte de démondialisation, le retour des politiques protectionnistes vis-à-vis du secteur des matières premières bloque le déploiement des capitaux à l’étranger.

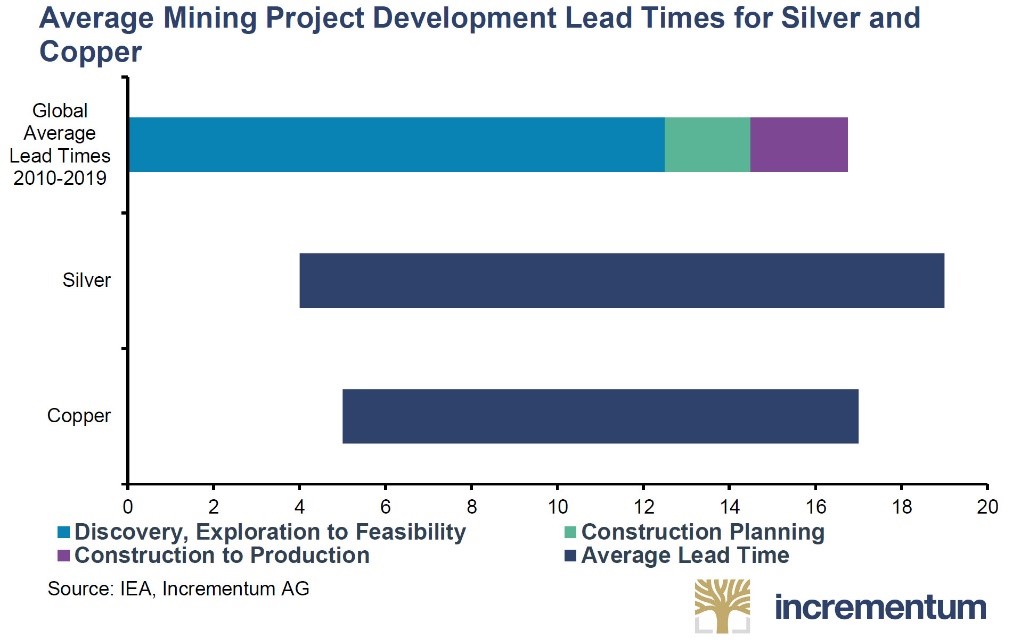

Par ailleurs, les délais de développement des projets miniers relatifs à certaines matières premières peuvent être très longs. Il faut par exemple compter jusqu’à 15 ans pour le cuivre et l’argent. Ce ne sont donc pas des projets d’investissement qui se décident à la légère…

Délais moyens de développement des projets miniers relatifs à l’argent et au cuivre réalisés entre 2010 et 2019

Pourtant, un grand retour des dépenses d’investissement est indispensable pour atteindre les objectifs politiques en termes de transition énergétique.

La transition énergétique en danger

Comme l’indiquent S&V, dernièrement, « le nombre de nouvelles découvertes de pétrole et de gaz a été le plus bas depuis 75 ans, tandis que les métaux essentiels au déploiement des énergies renouvelables, tels que le cuivre, n’ont fait l’objet d’aucune approbation de nouveaux projets, ce qui a causé des pénuries d’approvisionnement à long terme sans précédent qui menacent la faisabilité du calendrier de la transition énergétique ».

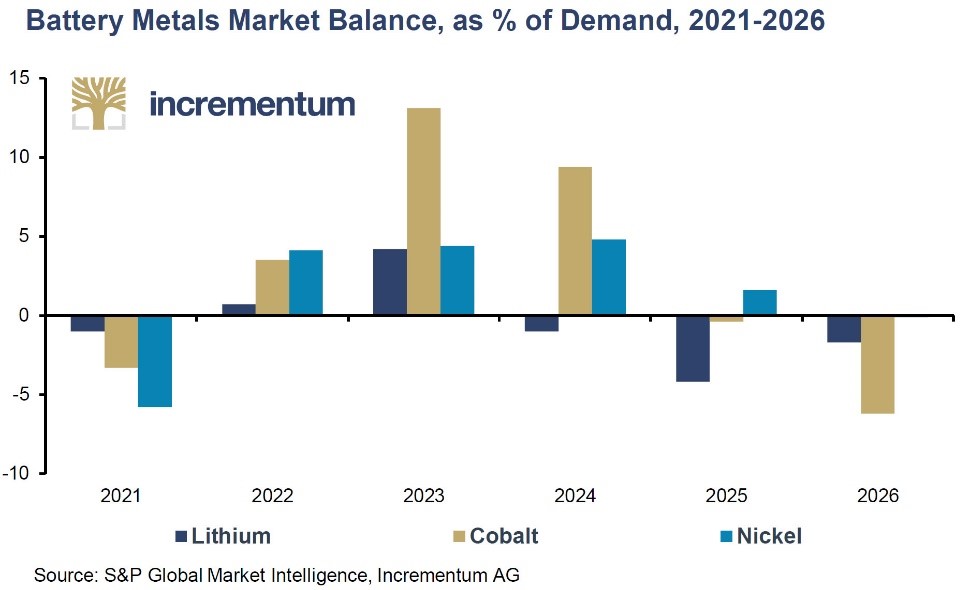

Mais le cuivre n’est pas la seule « matière première verte » (c’est-à-dire indispensable à la transition énergétique, par opposition au pétrole et au gaz) à souffrir de pénuries. L’essentiel des métaux requis dans la fabrication des batteries (nickel, cobalt et lithium) sont touchés.

Balance du marché des métaux utilisés pour les batteries, en pourcentage de la demande

Heureusement, les dépenses d’investissement ont continué d’augmenter en 2022, confirmant le retournement de tendance en la matière… et ce sont les matières premières de l’ancienne économie qui mènent la marche !

Comme le détaillent S&V :

« Après avoir été sommée de raccrocher son chapeau du fait des critères ESG, la vieille économie est de retour en termes de dépenses d’investissement pour pallier le manque de disponibilité des matières premières vertes. Ce retour du CAPEX est mené par les investissements mondiaux dans le pétrole et le gaz, lesquels ont augmenté de 39% en 2022 pour atteindre 499 Mds$, soit le niveau le plus élevé depuis 2014, et la plus forte hausse annuelle de l’histoire.

D’ici 2030, les investissements dans le pétrole et le gaz devraient atteindre 640 Mds$. […] Les réductions [de production] de l’OPEP+ et la réapparition de la Chine créent un décalage entre l’offre et la demande qui ouvre la voie à des prix plus élevés. »

Pour les deux Autrichiens, la suite du feuilleton est écrite d’avance :

« La persistance de cette dynamique de l’offre et de la demande entraînera des hausses généralisées au niveau des cours des matières premières, jusqu’à ce que ceux-ci atteignent un seuil d’attractivité à même d’encourager pleinement les investissements. »

Quand la tendance s’inverse enfin

Comme l’indiquent S&V :

« Les innovations dans le domaine de l’énergie finiront par rendre celle-ci plus propre, moins chère et plus abondante dans le monde entier.

Cependant, de telles percées nécessiteront des milliers de milliards de dépenses d’investissements ou un miracle énergétique tel que la technologie de la fusion [nucléaire]. Le supercycle des matières premières, que nous avons régulièrement mis en évidence ces dernières années, est manifestement intact et pourrait prendre de l’ampleur une fois la phase de correction en cours terminée. […]

A un moment où l’offre est en recul et où les matières premières sont historiquement sous-évaluées, le retour très attendu des dépenses d’investissement marquera l’aube d’un nouveau supercycle des matières premières qui a le potentiel d’être pour le moins explosif. »

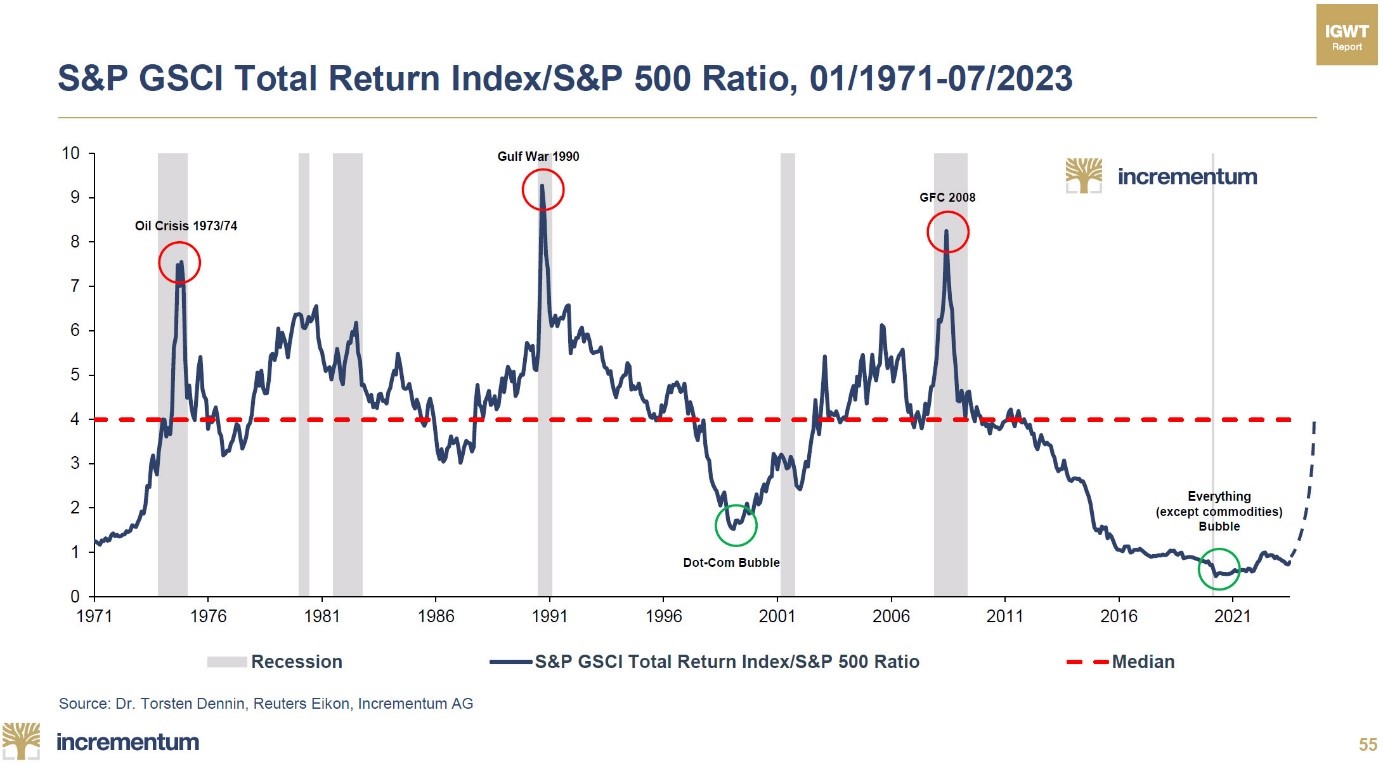

Ratio S&P GSCI Total Return Index/S&P 500, de janvier 1971 à juillet 2023

Jusqu’où le cours des matières premières pourrait-il monter ?

Ce sera le sujet de mon prochain billet.