Depuis le creux du 12 décembre 2023, les matières premières ont entamé un nouveau rallye.

La 18e édition du rapport In Gold We Trust a été publiée le 17 mai. Ronald-Peter Stöferle et Mark J. Valek nous expliquent pourquoi le cours des matières premières a fait une pause, et les raisons pour lesquelles il devrait repartir en direction de nouveaux plus-hauts historiques…

Comment les matières premières ont-elles performé, dernièrement ?

Pas merveilleusement bien.

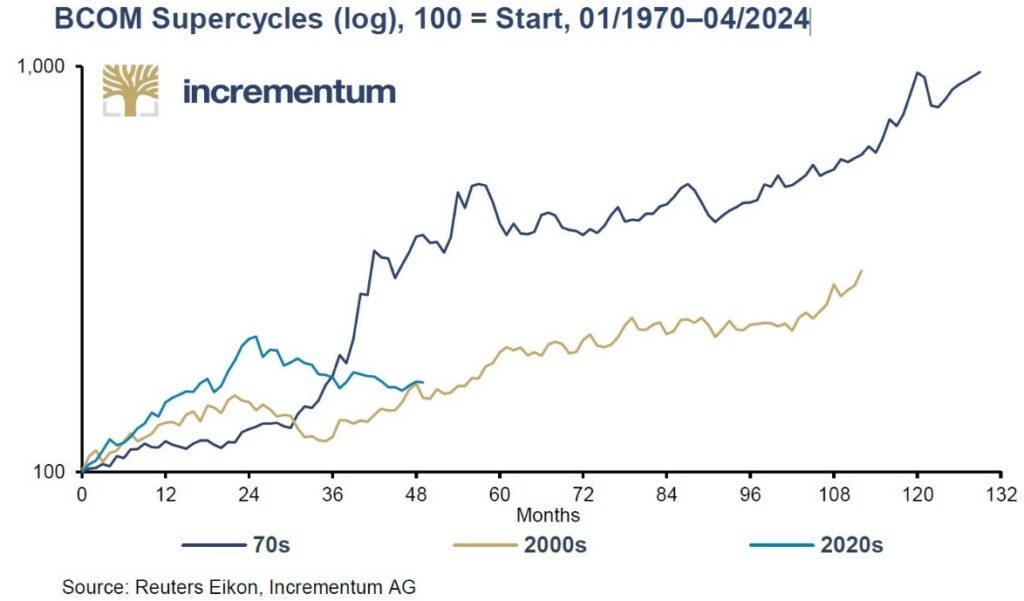

En 2023, l’indice Bloomberg des matières premières (BCOM – courbe bleu ciel) a chuté de -12,6%.

Supercycles du BCOM (log), base 100 = début du supercycle (01/1970 – 04/2024)

Après deux ans de boom, les matières premières ont été freinées dans leur élan par trois facteurs :

- le ralentissement de la croissance économique en Chine et en Europe;

- la désinflation un peu partout dans le monde ;

- la hausse rapide des taux d’intérêt.

Néanmoins, depuis le creux du 12 décembre 2023, les matières premières ont entamé un nouveau rallye. Au 11 juin, l’indice CRB des matières premières est en hausse de 14%.

Indice CRB des matières premières (02/1994 – 11/06/2024)

Source : TradingView

Simple sursaut temporaire ou une reprise du marché haussier ?

Difficile à dire court terme. A long terme, cependant, S&V ne doutent pas un instant que « le supercycle des matières premières n’en est qu’à ses débuts ».

Quels sont les facteurs fondamentaux du supercycle des matières premières ?

Voici ce que S&V considèrent comme étant les points les plus importants…

- « Les matières premières ont connu un marché baissier de 10 ans, ce qui a entraîné un retard d’investissement et une baisse des volumes de production. Ce goulot d’étranglement structurel de l’offre couvre le risque de baisse des prix. »

- Les mesures de soutien budgétaire relatives à la transition énergétique, laquelle requiert d’énormes besoins d’investissement, vont se heurter à une offre inélastique.

- Pour ne rien arranger, « les tensions géopolitiques favoriseront le nationalisme en matière de ressources et exigeront des primes de risque géopolitique plus élevées ».

- « Le dollar américain pourrait être confronté à un marché baissier séculaire, car son statut de monnaie de réserve, jusqu’ici incontesté, s’estompe progressivement. Or historiquement, le dollar américain et les prix des matières premières sont fortement corrélés négativement (-0,86). »

- Les investisseurs institutionnels sont fortement sous-exposés aux matières premières.

- Enfin, « les préoccupations inflationnistes latentes continueront à donner un coup de pouce aux matières premières », indiquent S&V.

Tous ces facteurs, dont S&V soulignent qu’ils ne sont pas conjoncturels mais qu’ils constituent des changements structurels, devraient tendre à augmenter la demande et à limiter l’offre de matières premières dans les années à venir.

Voilà pourquoi les deux Autrichiens estiment que le supercycle des matières premières n’en n’est qu’à ses débuts.

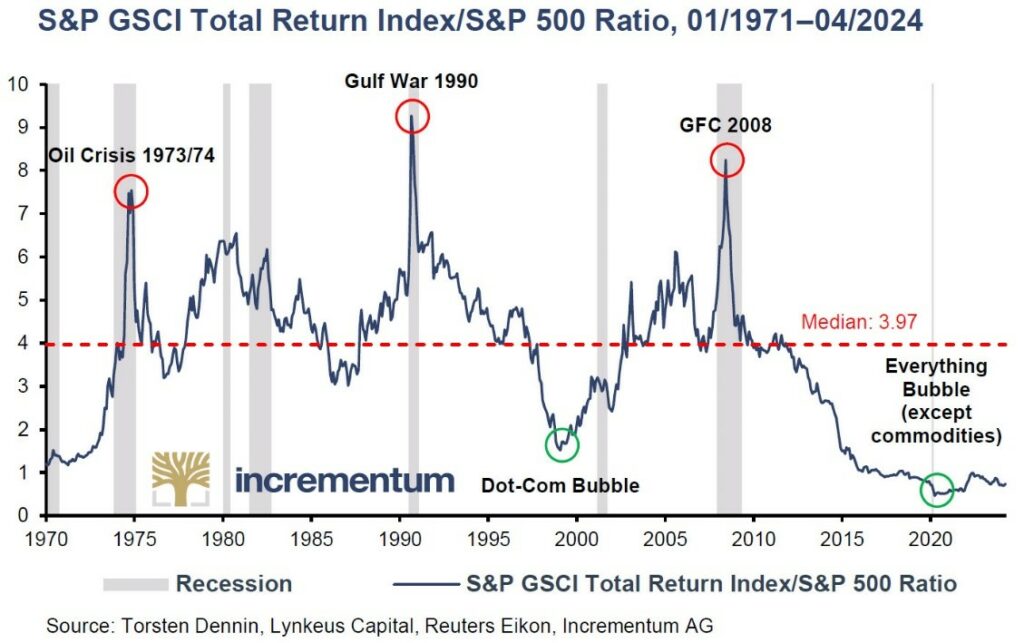

La performance relative des matières premières par rapport à d’autres classes d’actifs renforce S&V dans leur pronostic.

Dans quelle proportions les matières premières sont-elles sous-évaluées par rapport aux actions ?

Les deux analystes se sont penchés sur la force relative des matières premières face au S&P 500.

Voici dans quels termes ils commentent le ratio S&P GSCI Total Return Index (c’est-à-dire dividendes inclus) / S&P 500 :

« [Ce graphique] montre de manière impressionnante que la valorisation relative des matières premières par rapport aux actions reste historiquement très bon marché, et vient de se stabiliser à un niveau historiquement bas au cours des dernières années. Comparé au S&P 500, l’indice GSCI Commodity (TR) s’est à peine remis de son plus bas niveau d’avril 2020. Le ratio est actuellement de 0,74, ce qui est à mille lieues des sommets atteints [par le passé], et toujours bien en-dessous de sa médiane de long terme à 3,97. »

Ratio S&P GSCI Total Return Index/S&P 500 (01/1971 – 04/2024)

Ainsi, pour des raisons tant macroéconomiques que géopolitiques et financières, S&V estiment que le supercycle des matières premières a certes « marqué un temps d’arrêt », mais qu’il « reste intact [et] n’en est qu’à ses débuts ».

Très bien, mais…

Quelle quantité de matières premières avoir en portefeuille ?

Les deux Autrichiens rappellent tout d’abord qu’une « allocation en matières premières offre aux investisseurs trois avantages potentiels : des rendements positifs à long terme, une faible corrélation avec les actions et les obligations [et] une couverture contre les pressions inflationnistes ».

Ceci posé, il me faut vous présenter la thèse principale qui ressort de la dernière édition du rapport In Gold We Trust.

Voici comment S&V résument leur propos : « L’une de nos principales thèses est que la phase de Grande modération est enfin terminée. Pendant 4 décennies, les taux d’inflation et les taux obligataires ont évolué structurellement à la baisse jusqu’à passer en-dessous de zéro. Le niveau d’inflation plus élevé s’accompagnera d’une plus grande volatilité de l’inflation. Les investisseurs doivent faire face à cette nouvelle réalité, à cette nouvelle règle du jeu. »

Quelle est la conséquence de ce changement de paradigme ?

C’est tout simplement que le traditionnel portefeuille 60/40 (composé à 60% d’actions et à 40% d’obligations) n’a plus vocation à faire des étincelles, en tout cas dans les années à venir, comme en sont convaincus les deux analystes.

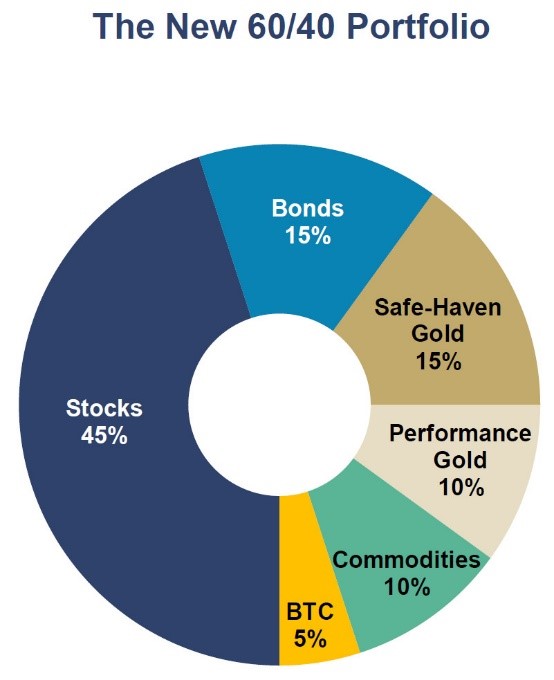

S&V nous proposent donc leur propre portefeuille, lequel intègre non seulement de l’or, mais des matières premières.

En voici la composition :

- 60% d’actifs traditionnels : 45% d’actions + 15% d’obligations ;

- 40% d’actifs alternatifs : 15% d’or physique + 10% d’exposition au secteur minier aurifère + 10% de matières premières + 5% de bitcoin.

Le nouveau portefeuille 60/40 : modèle d’allocation stratégique basé sur le « new gold playbook »

L’intérêt de ce nouveau portefeuille 60/40 est que les classes d’actifs composant le 2e compartiment sont toutes très faiblement corrélées avec les actions et les obligations, qui composent le 1er comportement.

Voilà pour aujourd’hui.

Dans un prochain billet, je vous en dirai plus sur une autre composante de ce portefeuille : je vous proposerai le point de vue de S&V sur les actions minières.