Un rapport détaillé, provenant d’une institution dans son domaine, montre que les matières premières ont de très belles perspectives en vue pour 2021… et au-delà : il est temps de vous positionner !

Je ne vous ai pas parlé des matières premières (commodities) depuis juillet 2019. A l’époque, je vous rapportais le point de vue exprimé par Ronald-Peter Stöferle et Mark J. Valek (S&V) dans leur dernier rapport In Gold We Trust (IGWT).

En deux mots, les Autrichiens soulignaient alors que les commodities étaient l’un des rares secteurs absents de l’« Everything Bubble » (« bulle de tout » ou « bulle universelle »). Ils évoquaient même l’« Everything (except commodities) Bubble » (la « bulle de tout sauf les matières premières ») !

Et S&V d’ajouter que « nous avons atteint le creux du creux du cours des commodities en février 2016 », ce qui en faisait alors « une opportunité anticyclique pour les investisseurs contrariens dotés de nerfs d’acier et positionnés sur un horizon d’investissement à long terme ».

Qu’en est-il deux ans plus tard ?

Réponse dans la toute dernière édition du rapport d’Incrementum publiée le 27 mai !

Commodities : quand le phénix renaît de ses cendres

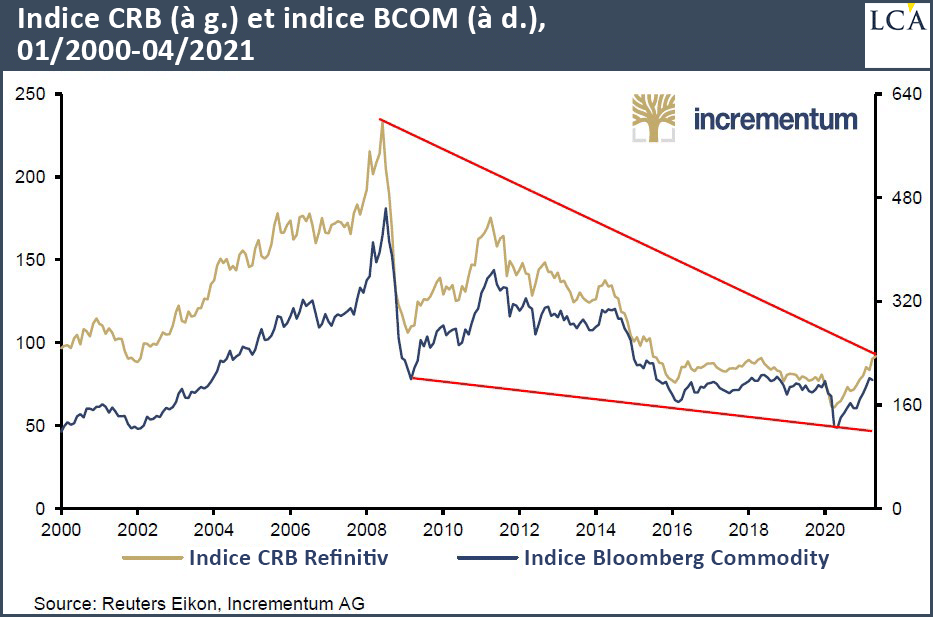

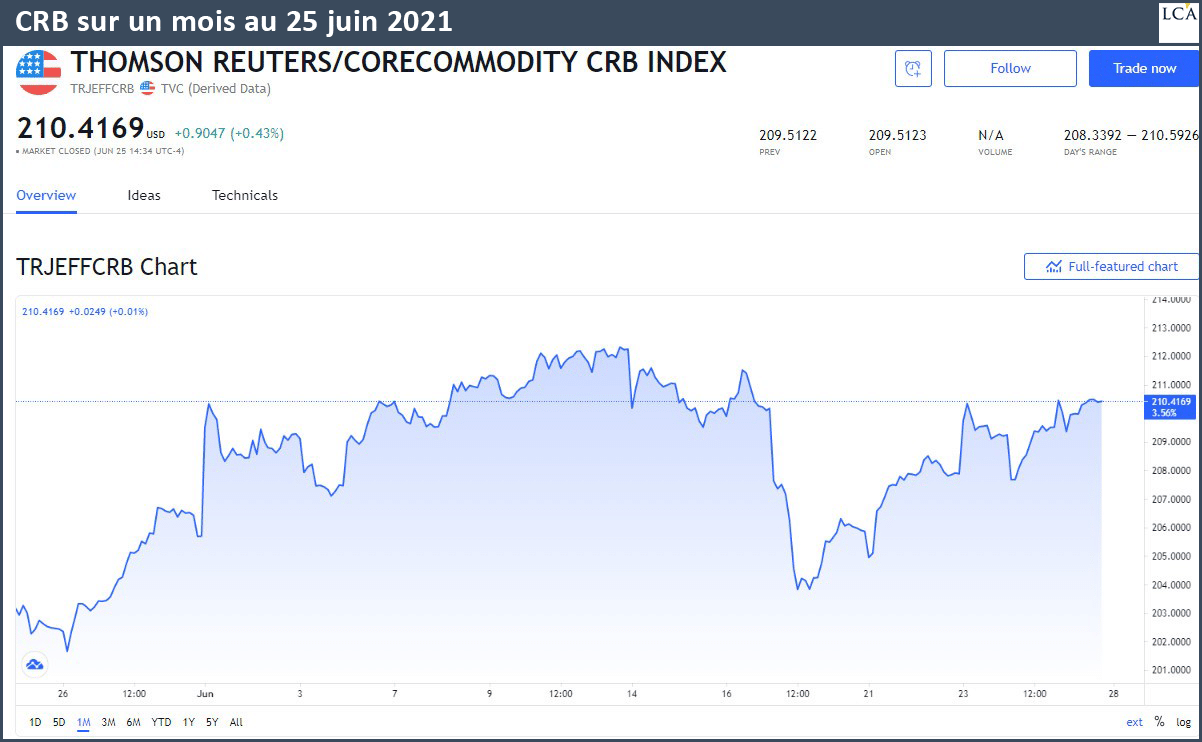

S&V analysent les matières premières au travers de trois indices boursiers : le CRB Commodity Index (CRB), le Bloomberg Commodities Index (BCOM) et le S&P GSCI.

Il n’y avait pas grand’chose à en dire dans le rapport IGWT 2020 si ce n’est que « le creux du creux du cours des commodities » n’avait finalement pas été touché « en février 2016 » puisque les indices des matières premières avaient continué de piquer du nez avec un plongeon d’environ 50% entre décembre 2019 et avril 2020 !

Cependant, fin avril 2020, le CRB et le BCOM sont brutalement sortis de leur sommeil.

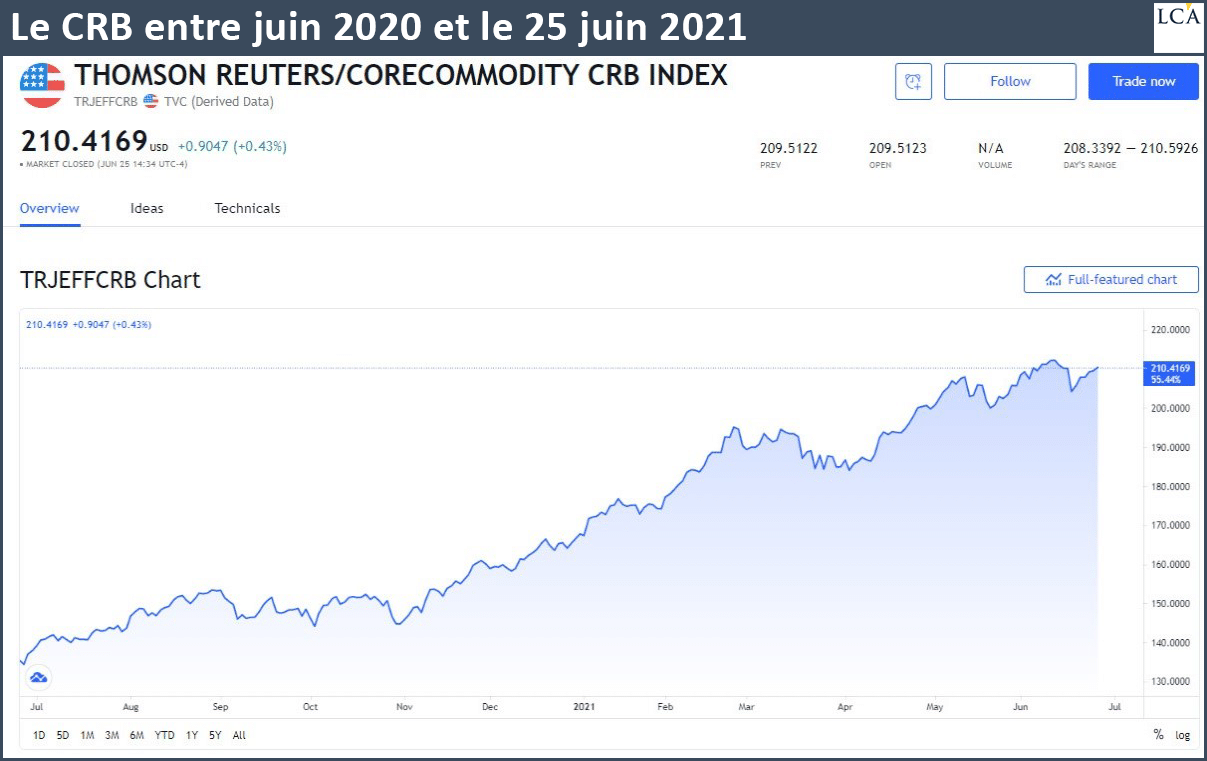

S&V évoquent un « phénix qui se redresse » au travers d’une « évolution en V » sur les 12 derniers mois, laquelle s’est d’ailleurs prolongée au mois et de mai et début juin.

La vie n’est donc pas de tout repos sur le secteur des matières premières…

Quoi qu’il en soit, pour S&V, « le vent semble désormais avoir tourné en faveur des matières premières », comme ils l’avaient (à nouveau) annoncé dans leur précédent rapport.

Cependant, une question demeure…

Sommes-nous à l’aube d’un nouveau supercycle des matières premières, ou bien n’assistons-nous qu’à un feu de paille ?

Les deux analystes évoquent sept critères qui font pencher la balance en faveur de la première hypothèse :

Le marché baissier des matières premières dure depuis mi-2008, c’est-à-dire depuis presque 12 ans. En conséquence, les volumes de production ont significativement baissé suite à la diminution de la demande et à la baisse des investissements dans ce secteur.

Le « changement de climat monétaire » (c’est le titre de leur dernier rapport) auquel nous assistons prend la forme de mesures de relance budgétaire gargantuesques. Les grands plans de réfection et de déploiement de nouvelles infrastructures (cf. le plan Biden) reviennent au goût du jour. Ceux-ci auront un tout autre effet sur le cours des matières premières que cela n’a été le cas des simples QE.

Vient ensuite un argument plus conjoncturel qui tombe sous le sens : nos économies ont du retard à rattraper. La demande de matières premières, comprimée durant des mois de confinement, a vocation à se développer au fur et à mesure que nos économies reviendront à la normale.

S&V évoquent ensuite le fait que les commodities sont un secteur dont les investisseurs institutionnels sont actuellement très largement absents. Or les deux Autrichiens sont « convaincus que les matières premières – et les actifs tangibles en général – retrouveront leur rôle historique de valeur refuge » auprès de ces intervenants.

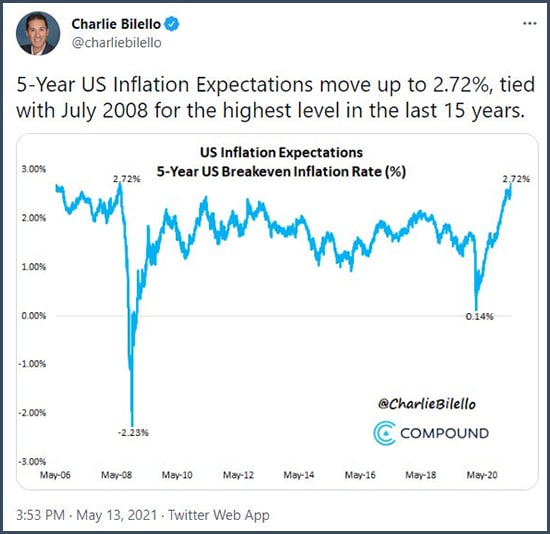

Un argument en ce sens est que les anticipations d’inflation, dont vous savez qu’elles grimpent en flèche, jouent en faveur des matières premières.

13 mai 2021 : Les anticipations d’inflation à cinq ans aux Etats-Unis passent à 2,72%, à égalité avec juillet 2008, soit le niveau le plus élevé de ces 15 dernières années.

Juillet 2008 correspond justement au sommet atteint par l’indice CRB…

S&V évoquent ensuite « l’accroissement des tensions géopolitiques qui encouragera […] le nationalisme vis-à-vis des ressources naturelles et les primes de risque géopolitiques ».

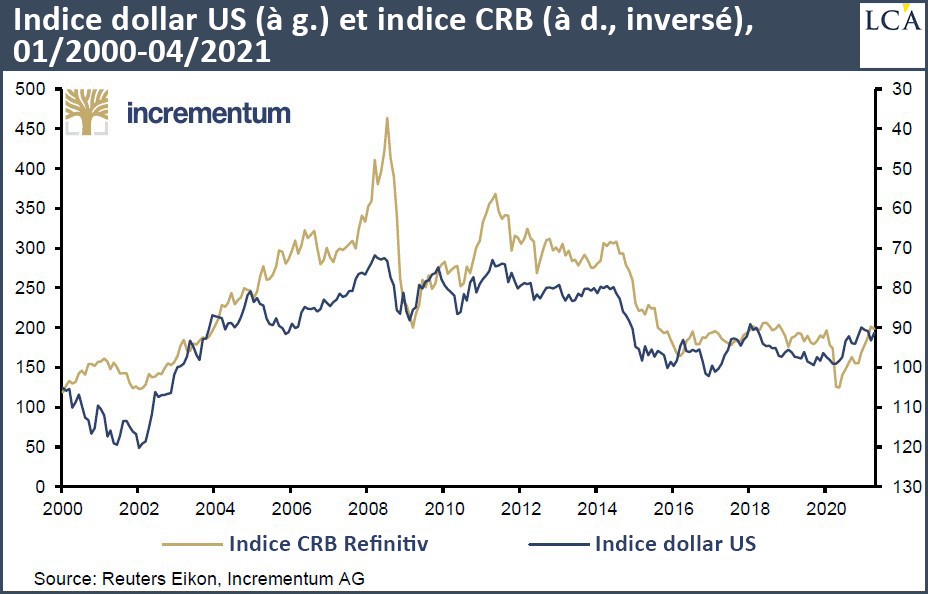

Surtout, « le dollar américain se trouve [selon S&V] dans un marché baissier à long terme », et c’est là l’argument clé des deux Autrichiens. Pour eux, « la santé des matières premières est suspendue au fil du dollar américain. Les cours des produits de base ne bénéficieront d’un soutien solide que si le dollar américain continue de s’affaiblir », écrivent-ils.

S&V sont loin de prendre leurs désirs pour des réalités puisqu’ils nous proposent ce graphique qui compare l’évolution de l’indice CRB avec celle de l’US Dollar Index (DXY).

Sur la période considérée, la corrélation entre les deux indices est en effet très élevée : elle se monte en moyenne à -0,86.

Vers une correction à court terme ?

S&V ne sont pas pour autant en train de nous annoncer une hausse des matières premières qui se fera d’un seul trait. Au contraire, ils estiment qu’une « respiration […] ne serait pas surprenante » sur cette courbe de prix qui ne cesse de monter depuis plus de 12 mois.

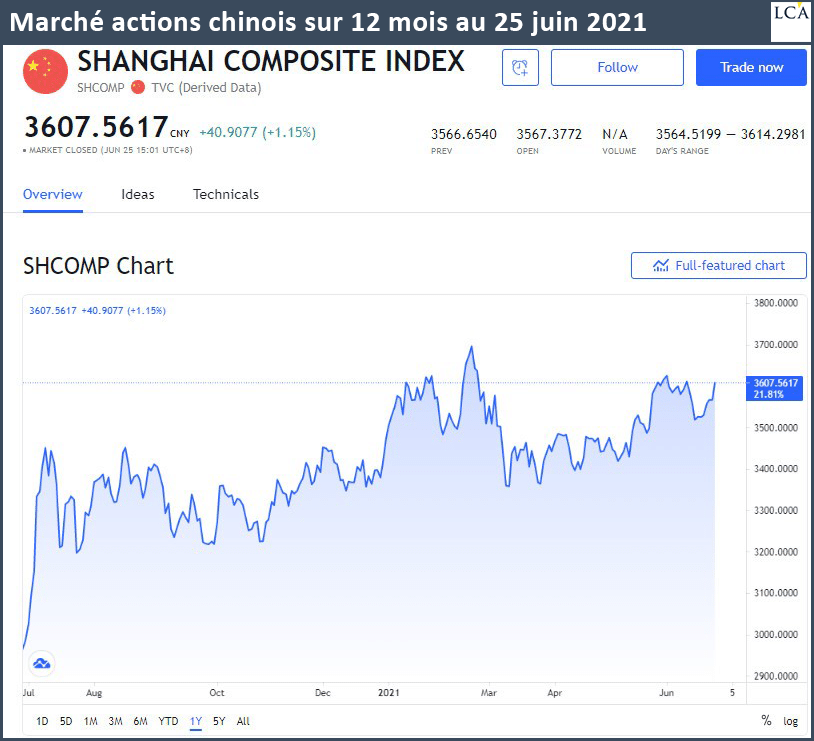

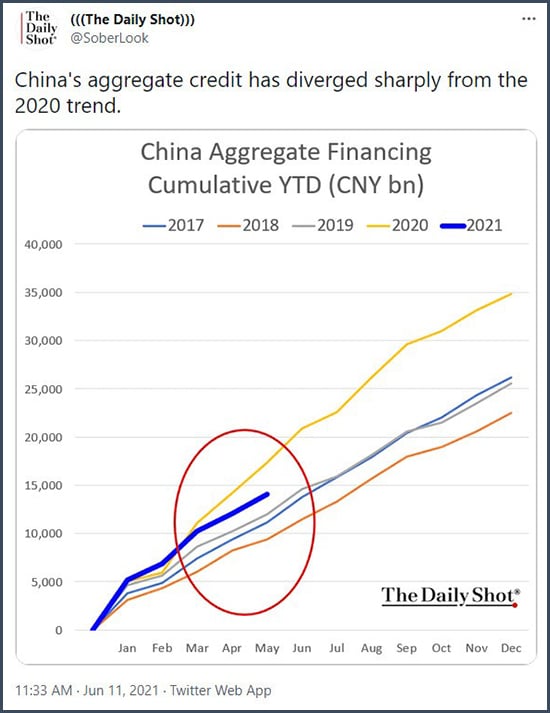

Le coupable potentiel ? La Chine, qui représente près de 50% de la demande de matières premières. Or, depuis juillet dernier pour les marchés actions, et depuis le mois de mars pour le crédit chinois, la situation est pour le moins poussive…

11 juin 2021 : « Le crédit global de la Chine s’est fortement écarté de la tendance de 2020. »

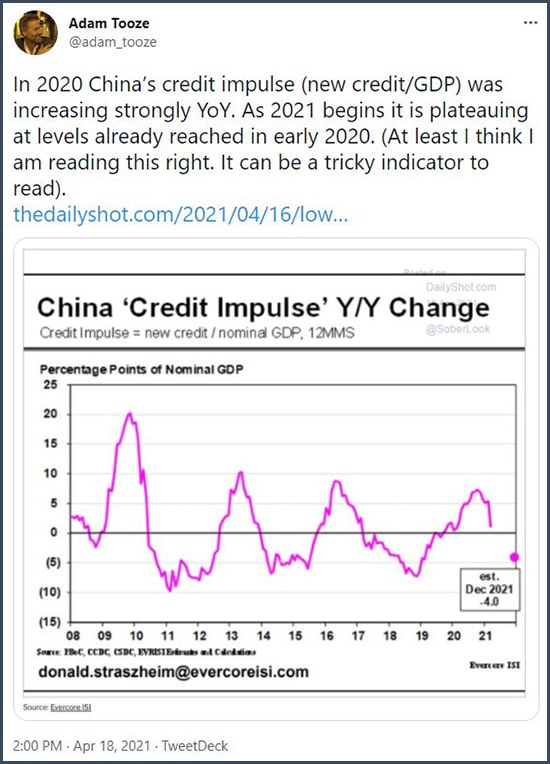

18 avril 2021 : « En 2020, l’impulsion du crédit en Chine (nouveaux crédits/PIB) a fortement augmenté en glissement annuel. En ce début d’année 2021, elle plafonne à des niveaux déjà atteints début 2020. […] »

Bref, comme le soulignent S&V, « les efforts croissants de Pékin en matière de désendettement ne doivent en aucun cas être négligés, malgré toute l’euphorie suscitée par le supercycle des matières premières ».

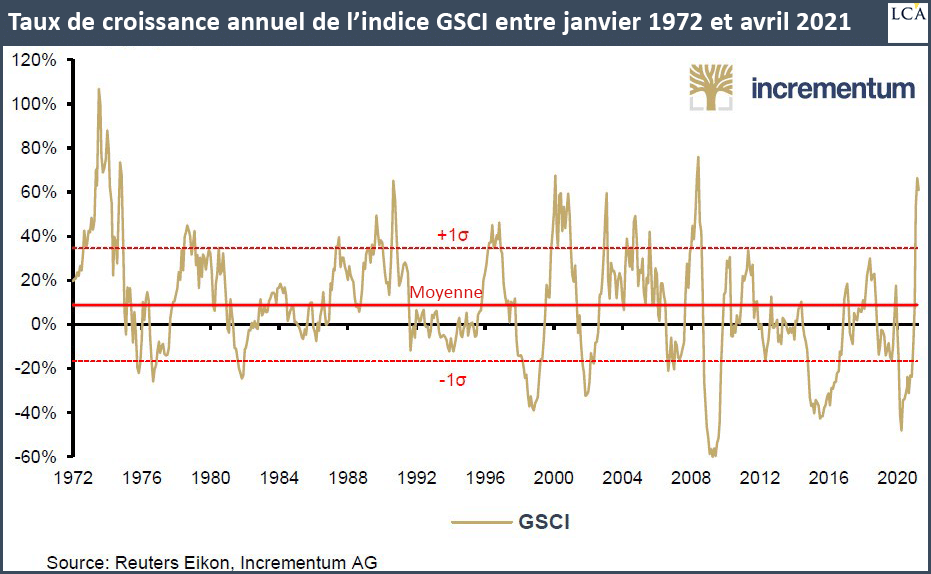

Et par « euphorie », voici ce qu’il faut comprendre :

Comme vous pouvez le constater, le développement haussier actuel se situe largement plus d’un écart type au-dessus de la moyenne historique…

Pour le moment, le CRB se remet de la correction enregistrée les 16 et 17 juin.

Reste à voir si le sommet à court terme a déjà été atteint ou bien si l’indice va au contraire repartir de l’avant…

Mais si comme moi vous investissez à long terme, ce n’est peut-être pas la question la plus importante.

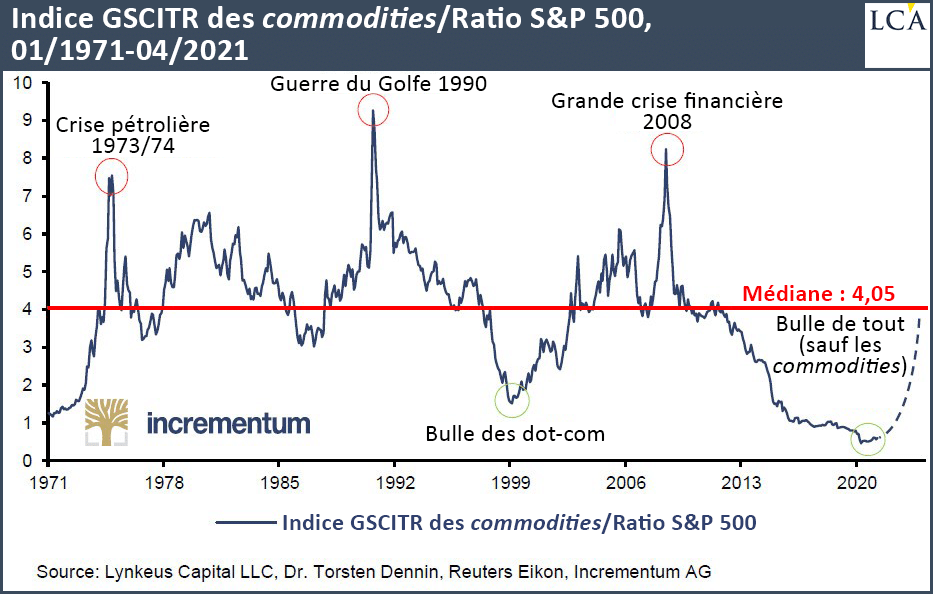

Quel potentiel pour les commodities à long terme ?

Voici l’un des graphiques les plus appréciés du rapport IGWT. Il représente la performance des matières premières par rapport aux actions depuis janvier 1971.

Comme l’écrivent S&V :

« [Ce graphique] montre de manière impressionnante que la valorisation relative des matières premières par rapport aux actions reste historiquement extrêmement bon marché.

Comparé au S&P 500, l’indice GSCI Commodity (TR) est à son plus bas niveau depuis 50 ans. Le ratio est actuellement de 0,48, ce qui est nettement inférieur à sa médiane de long terme de 4,05, et à des kilomètres des sommets historiques. »

Enfin, sans même prendre en compte le marché action, il y a de quoi être très optimiste pour les matières premières si d’aventure un nouveau supercycle devait se confirmer.

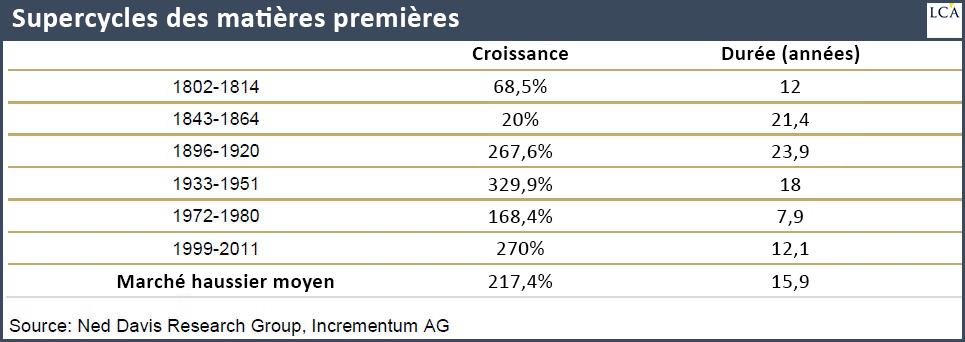

En effet, même si les commodities ont gagné beaucoup de terrain en comparaison de leur plus bas d’avril 2020, une étude de Nes David Research fait apparaître que depuis 1802, les matières premières ont en moyenne enregistré une performance de 217,4% durant leurs supercycles (lesquels ont en moyenne duré près de 16 mois).

S&V concluent en évoquant le fait que la « vague verte », c’est-à-dire les pressions en faveur d’une économie plus écologique, a vocation à jouer en faveur de la hausse des cours des commodities.

Il ne s’agit là cependant que d’un facteur « additionnel », puisque le facteur fondamental qui a le plus de poids dans l’équation reste bien sûr l’évolution du cours de la devise américaine.

Voilà ce que cette édition du rapport IGWT a à nous apprendre au sujet des matières premières !