Les illusions de l’argent factice commencent à se dissiper de part et d’autre de l’Atlantique. La survie des États-providence est en jeu.

Les marchés américains ont décroché hier. Le Dow Jones et le Nasdaq ont clôturé en baisse de plus de 3%.

Prétexte 1 : l’armistice dans la guerre commerciale sino-américaine n’en était pas un. Trump a survendu son deal.

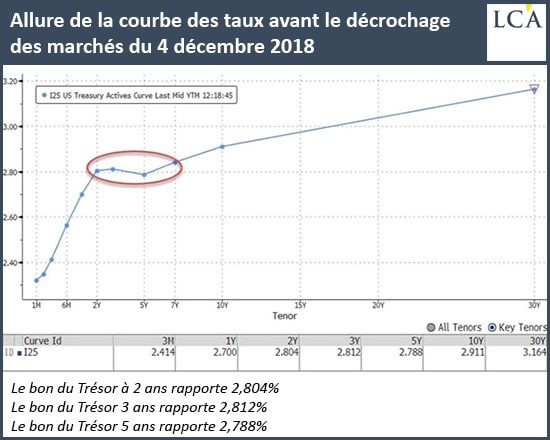

Prétexte 2 : l’inversion de la courbe des taux aux Etats-Unis. Nous reviendrons sur cet augure mais avant, voyons les dégâts.

Les FAANG renouent avec le marché baissier. Depuis le sommet de l’année, Facebook est à -36%, Amazon -17%, Apple -24%, Netflix -34% et Google -17%.

Les actions bancaires aussi : les banques dites systémiques (trop grosses pour faire faillite) chutent de 30% par rapport à leur sommet de l’année et Goldman Sachs a perdu 33%.

Comme d’habitude, l’argent est allé se replier sur les bons du Trésor américain à cinq ans et même à 10 ans. Du coup les rendements baissent, ce qui accentuera encore « l’inversion de la courbe des taux », ce mystérieux oracle très suivi par les professionnels de Wall Street.

En résumé : il est normal que plus on emprunte sur une longue durée, plus le taux d’intérêt est élevé, puisque le prêteur immobilise son argent pour une période plus longue. Une inversion se produit lorsqu’emprunter sur une longue durée coûte moins cher qu’emprunter sur une courte durée. Cette inversion est vue comme un très mauvais signe.

L’augure de la courbe des taux

N’oubliez pas que nous vivons dans un monde d’argent factice où toutes les absurdités (même les taux négatifs) deviennent possibles. La « courbe des taux » est celle des bons du Trésor américain, réputés comme des quasi-liquidités et le placement le plus sûr au monde. Plus il y a de demande pour ces titres, plus le taux baisse.

Si les investisseurs veulent parquer leur argent dans un bon du Trésor à 5 ans quitte à recevoir moins d’intérêt qu’avec un bon du Trésor à 2 ans, c’est parce qu’ils pensent qu’il n’y a pas de meilleur placement à plus court terme et qu’ils sont donc pessimistes dans un avenir proche. Voilà pourquoi Wall Street interprète cela comme un signe de récession.

La chute d’hier a fait plonger le bon du Trésor à 10 ans qui rapporte à son heureux possesseur 2,92%. Le spread – l’écart de taux – est maintenant de 0,119% entre le 10 ans et le 2 ans. Le dernier point à droite de votre courbe a dégringolé.

De quoi faire plaisir à Trump qui se nourrit de taux bas, comme vous l’explique Bill Bonner ? Pas si vite… car si les taux sont à ce niveau, c’est que « son » économie va plonger.

C’est pour cela que les vendeurs d’actions surévaluées se sont précipités vers la sortie…

En Europe, on prépare la faillite « ordonnée » mais trop tard !

Mais retournons en Europe car il se passe aussi des choses importantes pour votre argent sur ce marché obligataire.

L’euro est de l’argent tout aussi factice que le dollar. Il n’est raccroché à rien et la Banque centrale européenne peut faire surgir du crédit à volonté.

Ceci permet d’ignorer la dette accumulée par certains pays membres de l’Union monétaire vis à vis d’autres membres, les quelque 1 000 milliards d’euros de système Target2. Il s’agit d’une dette privée.

A cela s’ajoute la dette publique.

Au sein de l’union, presque tout le monde vit collectivement au-dessus de ses moyens, la majorité des pays membres émettant des emprunts souverains pour financer leur État-providence.

Comme vous pouvez le constater en ouvrant vos journaux, la révolte fiscale gronde. Elle a commencé en Italie, elle essaime en France.

Les gilets jaunes veulent moins d’impôts (ils ont raison) mais personne n’ose leur dire qu’il faut aussi moins de dépenses publiques.

C’est pourquoi le « Grenelle de la fiscalité » promis par Macron relève de l’enfumage traditionnel : déshabiller Pierre pour habiller Paul. Pour reprendre le contrôle de la situation, il fallait promettre un « Grenelle du rôle de l’Etat et de la dépense publique ».

La trajectoire reste donc inchangée.

Soit la Banque centrale européenne laisse monter les taux longs et les intérêts de la dette publique deviendront insoutenables, la pression fiscale va s’accentuer jusqu’au point de rupture.

Soit la Banque centrale européenne opte pour la fuite en avant. La création monétaire fait plonger l’euro et renchérit tous les biens importés, pétrole en tête.

Il y a bien un moment où il faudra admettre que l’argent factice n’assure pas la prospérité collective et répudier les dettes. Ce sera le moment du jubilé ; les pays les plus endettés – dont la France et l’Italie – feront défaut sur leur dette publique.

Ce petit entrefilet d’aujourd’hui de L’Agefi, vous indique que les autorités préparent le terrain.

Mais la date de 2022 paraît bien lointaine au vu de l’accélération des événements… Nous risquons des « défauts désordonnés », comme disent les professionnels.

Il faut aussi préciser que les autorités s’emploient à aplanir le terrain de la faillite pour les banques, les assureurs, les professionnels de la finance… mais que l’épargnant – qui est créditeur du système au travers de ses livrets, ou de son assurance-vie – est le dernier de leurs soucis. Pour vous en convaincre, reportez-vous à la loi Sapin 2 qui prévoit le gel des contrats d’assurance-vie en cas de hausse des taux.