Présentée comme le moteur de la croissance future, l’intelligence artificielle aspire des centaines de milliards de dollars d’investissements. Mais derrière la promesse technologique, elle contribue aussi à dégrader la qualité réelle d’une dette d’entreprise que les marchés continuent pourtant de traiter comme presque sans risque.

Le secteur de l’intelligence artificielle est, pour ses soutiens, celui qui tirera la croissance de l’économie mondiale durant les prochaines décennies. Ce pari sur le potentiel d’amélioration de la productivité humaine, seul moteur réel de l’augmentation du niveau de vie des citoyens, a justifié des investissements se comptant désormais en milliers de milliards de dollars.

Aujourd’hui, toute entreprise sérieuse se doit d’avoir un plan stratégique autour de l’IA. Comme lors de l’arrivée d’Internet, de l’impression 3D et de la blockchain, nous assistons à une multiplication des déclarations d’intentions en forme de surenchère. La prime revient désormais à ceux qui afficheront les programmes les plus ambitieux tant en termes d’usages que de montants alloués : l’un imposera l’utilisation de l’IA à ses salariés, l’autre mettra en place une IA pour ses clients, promettra de remplacer ses effectifs par des agents, ou se positionnera comme fournisseur de services…

Dans ce qui est devenu un jeu plus médiatique qu’économique, chacun doit s’afficher comme étant capable de bénéficier de l’amélioration des performances des IA génératives – quitte à forcer le trait ou travestir les réalités opérationnelles de son activité.

Ce gigantesque pari sur cette technologie dont la valeur d’usage n’est toujours pas démontrée pourrait se justifier si le risque était pris par les actionnaires des entreprises concernées.

En ce sens, les mouvements brutaux de capitalisation boursière des valeurs dont le modèle d’affaires évoluera à mesure de la diffusion de l’IA est tout à fait normal – le rôle du marché actions est justement de chercher à déterminer, à tout instant, le potentiel de gains futurs d’une entreprise.

Mais l’importance croissante de l’IA ne fait pas qu’apporter de la volatilité sur les indices boursiers au rythme des phases d’engouement et d’inquiétude des investisseurs. Elle a également totalement faussé la donne sur un compartiment pourtant crucial de notre économie : le secteur de la dette de qualité.

La dette de qualité contaminée par l’IA

Si le marché actions est souvent considéré comme un casino financier où les risques sont aussi importants que le potentiel de gains, « l’argent intelligent » des investisseurs institutionnels, des hedge funds et d’autres fonds souverains se déverse majoritairement sur le marché obligataire.

Selon le dernier décompte de BNP Paribas Wealth Management (la branche du groupe dédiée à la gestion de fortune), ce dernier pèse plus de 140 000 milliards de dollars à l’échelle de la planète, contre 115 000 milliards de dollars pour le marché actions.

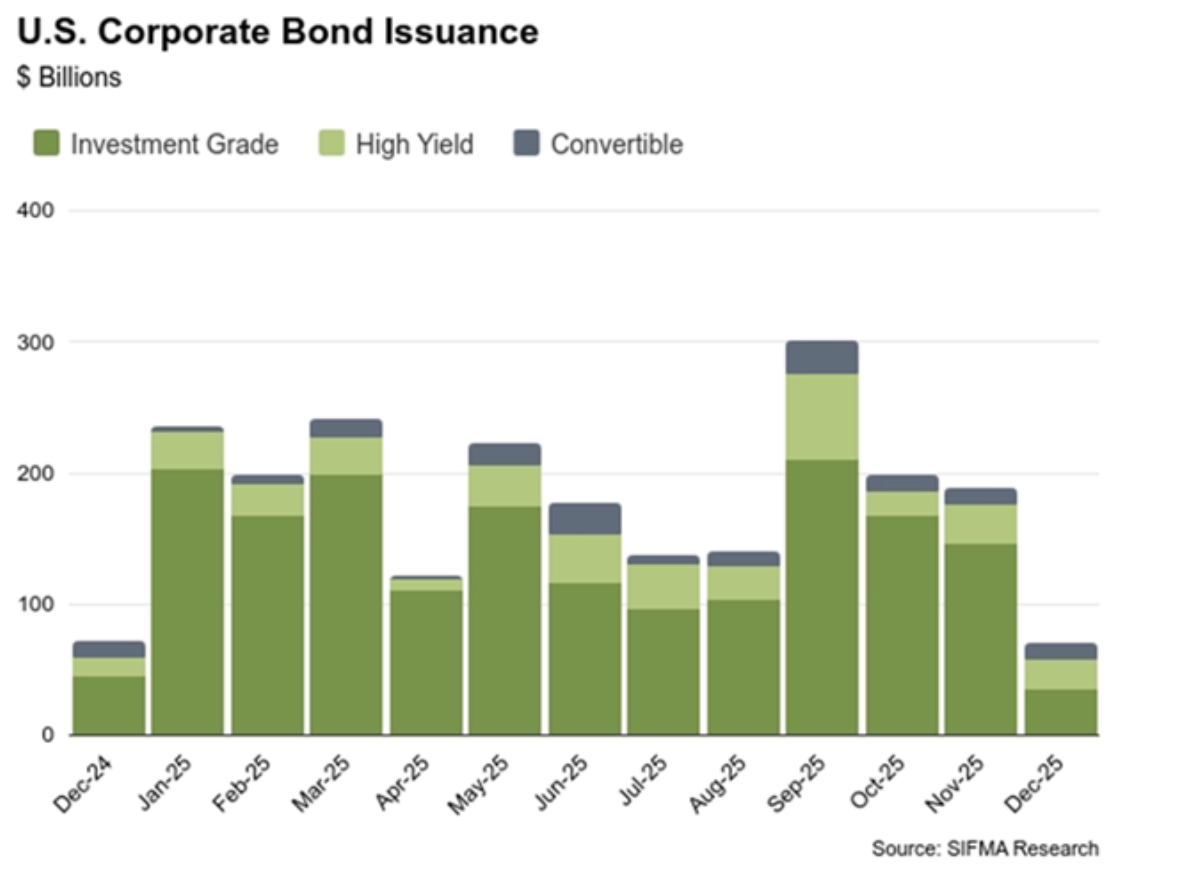

Dans ce compartiment, la dette dite investment grade (dette investissable) représente le haut du panier en termes de sécurité. Contrairement à la dette high yield (haut rendement), qui représente un risque significatif du fait de la solidité discutable des émetteurs, la dette investment grade est considérée comme suffisamment sûre pour recueillir des flux de capitaux confiés par des investisseurs ne souhaitant pas prendre de risque avec leur épargne.

Ce marché est particulièrement profond et dynamique, et représente l’écrasante majorité de la dette émise par les entreprises.

Répartition des catégories de dette émises par les entreprises étasuniennes en 2025. En vert foncé, la dette investment grade, en vert clair, la dette high yield. Infographie : SIFMA Research/Akin

Selon la Securities Industry and Financial Markets Association (SIFMA), les entreprises immatriculées aux États-Unis ont émis pour plus de 2 200 milliards de dollars de dette réputée sûre l’an passé.

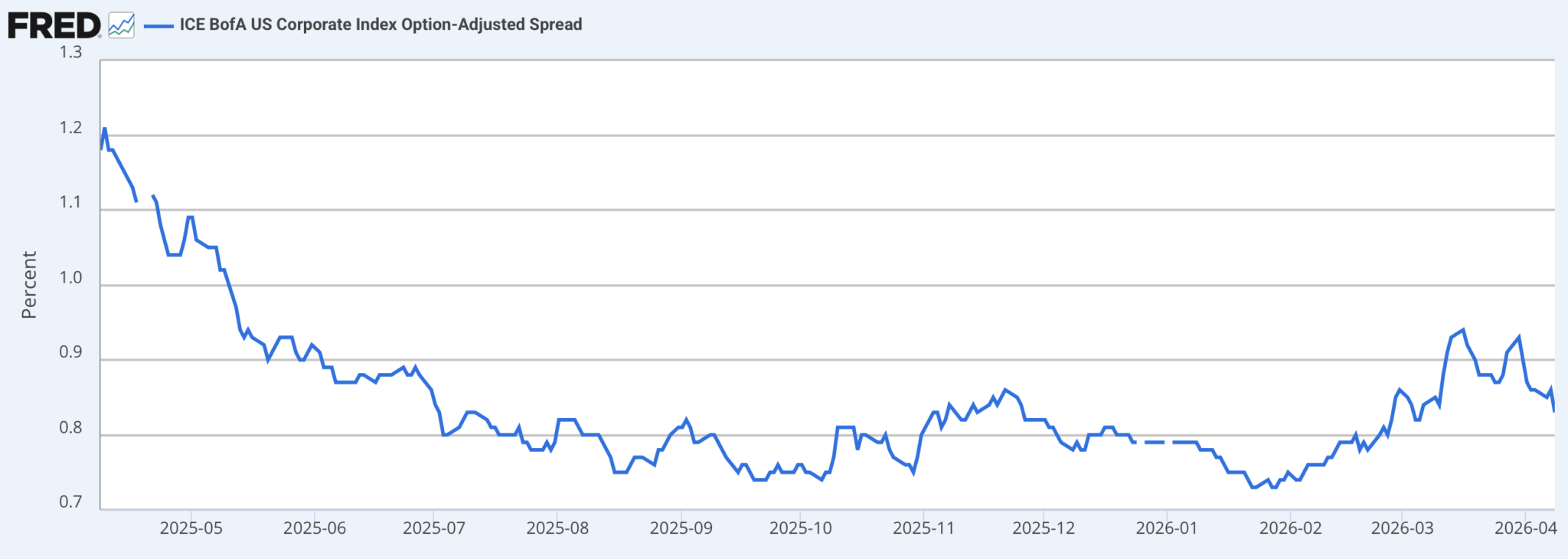

Cette dette présente, en théorie, un risque de défaut négligeable. De fait, le marché obligataire fait de plus en plus confiance aux émetteurs privés et l’écart de rendement entre la dette investissable privée et les emprunts d’État (le spread) s’est fortement réduit depuis un an.

Évolution du spread entre les émetteurs investment grade et les emprunts d’État américains depuis avril 2025. Infographie : St Louis Fed

Avec un spread inférieur à 1 point, la rémunération de la dette émise par les acteurs économiques privés est quasi-identique à celle des emprunts d’État américains. Cela signifie que les investisseurs qui prêtent à ces émetteurs ne perçoivent qu’une rémunération microscopique pour le risque de défaut de ces émetteurs qui restent soumis à un risque de faillite.

Même la guerre en Iran n’a réussi à faire passer le spread que de 0,73 à 0,9 point – autant dire que pour le marché, la signature d’un Microsoft, d’un Apple ou d’un Meta reste quasiment aussi sûre que celle de Washington.

Les investissements dans l’IA peu pris en compte

Le problème actuellement ignoré par le marché est que les grands émetteurs de dette considérée comme de qualité sont principalement les grandes entreprises américaines… celles-là même qui s’engouffrent comme un seul homme dans le secteur de l’IA.

Or, toute prudence semble avoir quitté les prêteurs lorsqu’il s’agit de financer les investissements dans l’IA.

Selon le Financial Times, les prêteurs américains ont accordé pour pas moins de 11 milliards de dollars de prêts en 2025 à des entreprises dont les seuls actifs apportés en garantie étaient des processeurs Nvidia. Ces puces, très coûteuses, ont pourtant une durée de vie particulièrement limitée au vu de la rapidité de renouvellement des gammes. Leur valeur baisse fortement en quelques mois seulement.

Les amortissements comptables des géants de la tech qui ont déversé des milliards dans leurs centres de données sont en décalage complet avec la durée d’usage réelle de ces actifs, et les prêteurs, même s’ils récupèreront effectivement ces puces en cas de défaut de l’émetteur, seront indemnisés avec des morceaux de silicium dont la valeur de revente est quasi-inexistante.

Michael Burry, connu pour son rôle de précurseur lors de la crise des subprimes, alertait d’ailleurs récemment les marchés quant au risque de voir les émetteurs de dette faire apparaître un décalage artificiel entre la durée d’amortissement comptable des puces d’IA et leur durée d’usage réelle. Il qualifiait même le phénomène de « fraude la plus courante de notre époque ».

Pour les investisseurs obligataires, la situation est compliquée. Les États occidentaux sont surendettés. La dette investment grade, autrefois considérée comme ennuyeuse mais sûre, est de plus en plus émise par des entreprises qui mettent leur survie à la merci de l’évolution du marché de l’IA… le tout sur la base d’une prime de risque qui s’est réduite comme peau de chagrin et ne couvrira en aucun cas les défauts si les promesses de ce secteur s’avéraient impossibles à tenir.

Dans ce contexte, la dette à haut rendement a paradoxalement une carte à jouer. Si ses émetteurs sont effectivement moins fiables, le rendement moyen qui s’établit encore autour des 6,9 % par an offre tout de même une marge de sécurité appréciable.

Contrairement à la dette investment grade, la dette high yield rémunère encore significativement les prêteurs. Infographie : Fed of St Louis