Notre époque de bulle est basée sur un méga-mythe : nous pouvons aller où nous voulons — grâce au génie de quasi-employés fédéraux.

C’est tellement incroyable, disent les gens, que ce doit être vrai. Ça ne s’invente pas.

L’idée est que le Congrès et la Maison Blanche ajustent habilement la politique budgétaire (déficits ou excédents) de façon à compenser les tendances bipolaires du capitalisme. Les marchés libres sont toujours en train de monter ou de baisser. Les autorités veulent les forcer à suivre une seule direction — vers le haut.

Ainsi, dès qu’une ombre se profile sur le monde financier, les autorités se précipitent avec des calmants… sous la forme familière d’un ajout d’argent et de crédit.

La Fed, de son côté, a une approche plus antique. Les membres du FOMC (Federal Open Market Committee) enfilent leur soutane noire à capuche et se rassemblent dans leur temple, au coin de la 20ème Rue et de Constitution Avenue. Là, ils se tournent vers Jupiter : « donnez-nous un signe ou un autre ».

A Rome, les augures étaient des prêtres chargés d’interpréter la volonté des dieux en se basant sur des oiseaux, des chiens, le tonnerre ou des « événements menaçants ». Aujourd’hui, les prophéties sont basées sur des « données » factices — compilées par les autorités elles-mêmes.

Au moins les prêtres de Rome ne trichaient-ils pas sur les signes !

Personne ne donne d’ordres au marché

Mais chaque époque a ses rêves ruinés et ses mythes défectueux… des idées d’apparence si absurdes qu’on ne peut pas les inventer !

A Washington en ce moment, un shutdown et un affrontement se déroulent en parallèle. Le shutdown a mis au chômage bon nombre des ronds-de-cuir dont la Fed dit dépendre. L’affrontement, en revanche, bat son plein.

M. Trump veut se débarrasser de M. Powell. M. Powell voudrait sans aucun doute se débarrasser de M. Trump.

M. Trump peut s’appuyer sur le pouvoir lié à sa fonction, et peut-être ainsi virer M. Powell de la Fed. M. Powell, de son côté, peut augmenter les taux… et peut-être ainsi virer M. Trump de la Maison Blanche.

Mais voilà : selon nous, aucun des deux n’a le pouvoir de virer M. le Marché d’où que ce soit. En fin de compte, nous allons là où il veut que nous allions.

Les autorités peuvent influencer les marchés — dans une certaine mesure… et pendant un certain temps. Mais c’est toujours M. le Marché qui a le dernier mot. Nous sommes d’avis que le mot en question ne va pas être agréable.

Une tendance longue

Le dollar papier post-1971 (sans lien fixe avec l’or) a survécu à sept présidents de la Fed et neuf présidents des Etats-Unis.

Il a encaissé l’inflation des années 1970… le Krach de 1987… la bulle des dot.com des années 1990… le fantasme de la hausse éternelle de l’immobilier de 2007… et dix années de reprise à taux zéro.

Mais il n’a pas encore survécu à un cycle de crédit entier ; en d’autres termes, dans la longue bataille entre l’être humain et les marchés, M. le Marché reste invaincu.

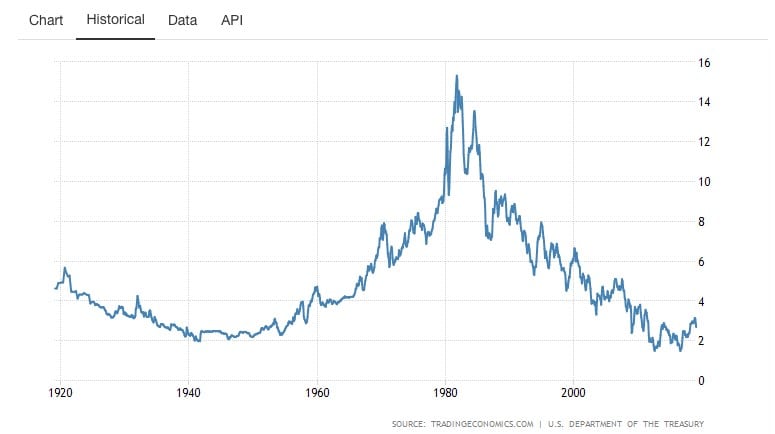

Les marchés de dette suivent de longs cycles. Le dernier cycle complet a commencé par un plus bas sur les rendements (un sommet pour les prix obligataires) après la Deuxième guerre mondiale. Les taux d’intérêts ont grimpé durant les 35 années qui suivirent, atteignant un sommet cyclique en 1980 — où l’on avait de la chance si l’on réussissait à obtenir un taux sous les 18% pour un prêt immobilier aux Etats-Unis.

Le marché n’est pas revenu au niveau où il avait commencé — avec des taux à nouveau au plancher — avant juillet 2016, avec un rendement de 1,38% sur le bon du Trésor US à 10 ans et des taux immobiliers de 3,5%. Le cycle entier a donc pris 70 ans.

C’est au milieu de ce cycle — en 1971 — que le dollar actuel est apparu… et c’était un imposteur.

Les gens avaient appris, par expérience amère, qu’ils ne pouvaient pas faire confiance aux banquiers ou aux politiciens pour tout ce qui concernait la devise. Le dollar devait être calibré selon une chose qu’ils ne pouvaient pas trafiquer — l’or. Sinon, ses gardiens ne parvenaient pas à résister à la tentation « d’imprimer plus d’argent ».

Les gens préfèrent toujours la descente à la montée, lorsqu’ils partent faire de la luge ; plus d’argent est toujours préférable à moins d’argent.

A La Chronique, nous ne sommes pas particulièrement doués pour la divination. Mais même nous avons vu les sombres nuages d’orage s’assembler lors de ce soir d’août 1971. Nous savions que les problèmes allaient arriver.

Cela a bien entendu été le cas. Les autorités ont « imprimé » de l’argent — mucho argent. La masse monétaire aux Etats-Unis en 1970 était inférieure à 100 Mds$.

Aujourd’hui, elle est composée de 3 400 Mds$ de divers instruments de dette — en majeure partie des reconnaissances de dette du plus grand débiteur de la planète, le gouvernement fédéral américain. Les banquiers ne pouvaient pas refuser.

Jusque-là, tout va bien.

Si le système évite tout incident grave entre maintenant et le plein achèvement du cycle entier — soit jusqu’en 2040 environ –, c’est avec plaisir que nous chanterons ses louanges.

Nous doutons d’avoir à le faire, cependant.

D’abord parce que nous doutons que le dollar sera toujours là sous sa forme actuelle. Et ensuite parce que nous ne le serons peut-être pas non plus.

[NDLR : Si nous avons raison, le dollar va connaître un effondrement sans précédent dans les années qui viennent. En tant qu’investisseur français, cela vous ouvre une opportunité de gain tout aussi unique — cliquez ici pour tout savoir.]

Un problème prévisible

Ayant encouragé le monde à emprunter — avec des taux bas, de l’argent facile et des prix des actifs en hausse –, les autorités sont désormais confrontées à un problème prévisible.

Elles ont financé l’expansion économique des 30 dernières années avec de la dette — qui a augmenté, année après année, deux à quatre fois plus rapidement que le PIB nécessaire pour la rembourser.

Et maintenant ? Comment le gouvernement peut-il maintenir l’expansion sans ajouter encore plus de dette ?

Que se passera-t-il lorsque le prix des obligations gouvernementales chutera (à mesure que les taux d’intérêt grimpent) ?

Il se passera ceci : l’économie entrera en dépression. Les taux réels dépasseront les 10%.

Les entreprises feront faillite. Les actions seront divisées par deux (le Dow semble avoir déjà atteint son sommet — en octobre 2018).

Vous pensez que les gens sont malheureux en ce moment ? Vous n’avez encore rien vu !

Et les dirigeants américains ? Vont-ils se demander pourquoi ils ont un jour cru en des choses aussi vaniteuses, sottes et absurdes ? Vont-ils pouvoir rester fermes, comme Paul Volcker en 1982… attendant que M. le Marché fasse son travail ?

Ils ont construit leur réputation, leur pouvoir et leur fortune sur un mythe… un rêve absurde et farfelu.

Que feront-ils, Trump et Powell, lorsque ce rêve se transformera en cauchemar ?