Pour résorber leurs dettes, les gouvernements vont se lancer dans une sournoise répression financière.

En mai, la Réserve fédérale a augmenté son taux directeur pour le passer à 5%, après plus d’un an de hausses à chacune de ses réunions, partant d’un taux de 0% début 2022. Il s’agit du rythme de hausse de taux le plus rapide de l’Histoire, qui s’applique à l’économie la plus mondialisée, endettée et financiarisée de l’Histoire.

Dans ces conditions, « aurions-nous tort d’avoir la trouille », s’interroge notre spécialiste Tom Dyson ?

Peut-être que tout ira bien et que dans un an ou deux nous regretterons d’avoir pris des positions si défensives.

A l’inverse, peut-être que nous sommes aux prémices d’un vilain marché baissier et qu’il faut simplement un peu de temps pour que les effets de la nouvelle politique monétaire de la Fed se diffusent dans l’économie.

Peut-être que les récentes implosions de banques ne sont que les premiers rivets à sauter avant que la machine explose.

Nous n’en savons rien.

En revanche, nous savons que nous ne voulons pas risquer un sou de notre épargne pour spéculer sur ce drame. En tant qu’investisseurs individuels, nous n’avons que trois possibilités : parier pour, parier contre, s’abstenir.

Aujourd’hui encore – et cela dure depuis 18 mois – nous choisissons de nous abstenir.

Nous restons derrière les cordes, nous grapillons un peu de rendement lorsque c’est possible, nous profitons de la force rampante de l’or, nous ramassons des dividendes provenant d’entreprises qui ont une valeur fondamentale et opèrent dans le secteur de l’énergie et du transport maritime.

L’or nous protège contre les dévaluations des devises et la dévalorisation des actifs. Tout comme les actions d’entreprises ayant des actifs tangibles et payant des dividendes élevés. Les liquidités – surtout en dollars – recommencent à rapporter un peu (même si le rendement net reste en-dessous de l’inflation). Il est essentiel de détenir ces trois sortes d’actifs. Ensemble, ils forment notre rempart.

Dans les prochains mois, si une sorte de panique s’instaure, nous nous approcherons de la table de jeu pour mettre une mise plus importante sur les actions.

Ce que nous disent les cours de l’or

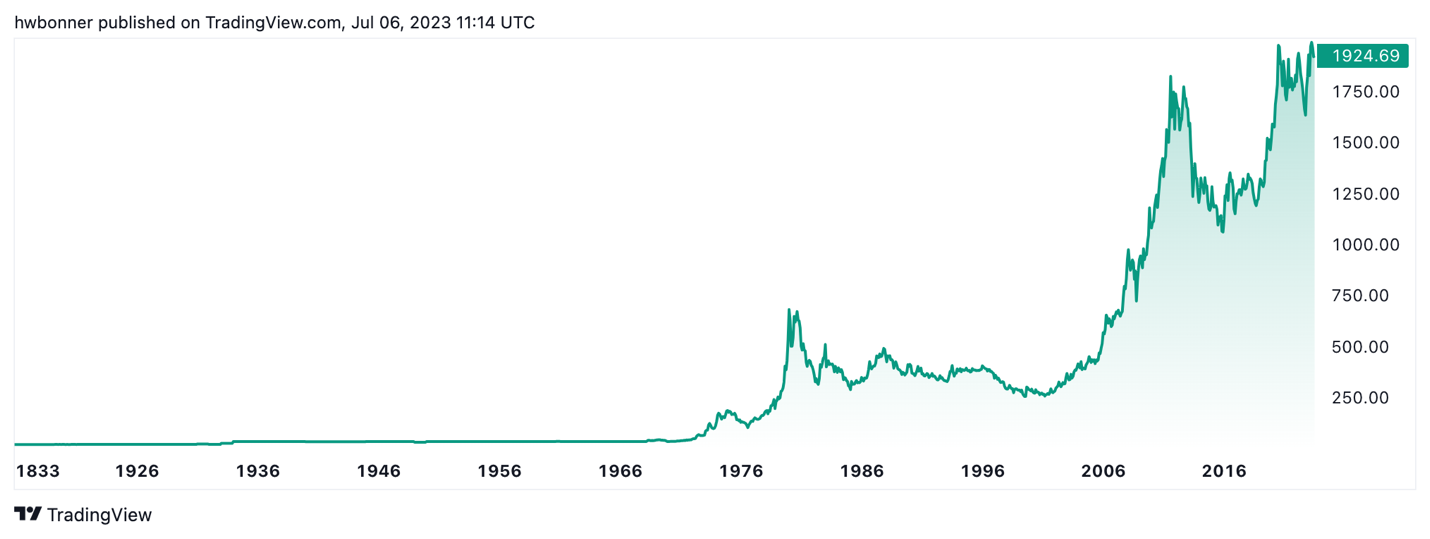

L’or coté en dollars s’est à nouveau rapproché de son sommet historique au mois de mai, ratant un nouveau record de quelques centimes. Son prix au comptant a atteint 2 072,49 $ le 4 mai. Il est redescendu depuis.

Un coup d’œil sur l’allure du cours de l’or à long terme nous indique qu’il est sur une vague ascendante. Un nouveau record absolu est tout proche. Si vous ne détenez pas déjà d’or physique, il est selon nous temps d’en acquérir. Vous ne retrouverez pas de sitôt une opportunité de rentrer sous 2 000 $.

Evolution du cours de l’or en dollars

En euro, le cours de l’or a déjà dépassé ses plus hauts. Tout achat en-dessous de 1 800 € l’once devient une opportunité de se renforcer.

Evolution du cours de l’or en euros

Vers un long et lent défaut de paiement des Etats-Unis

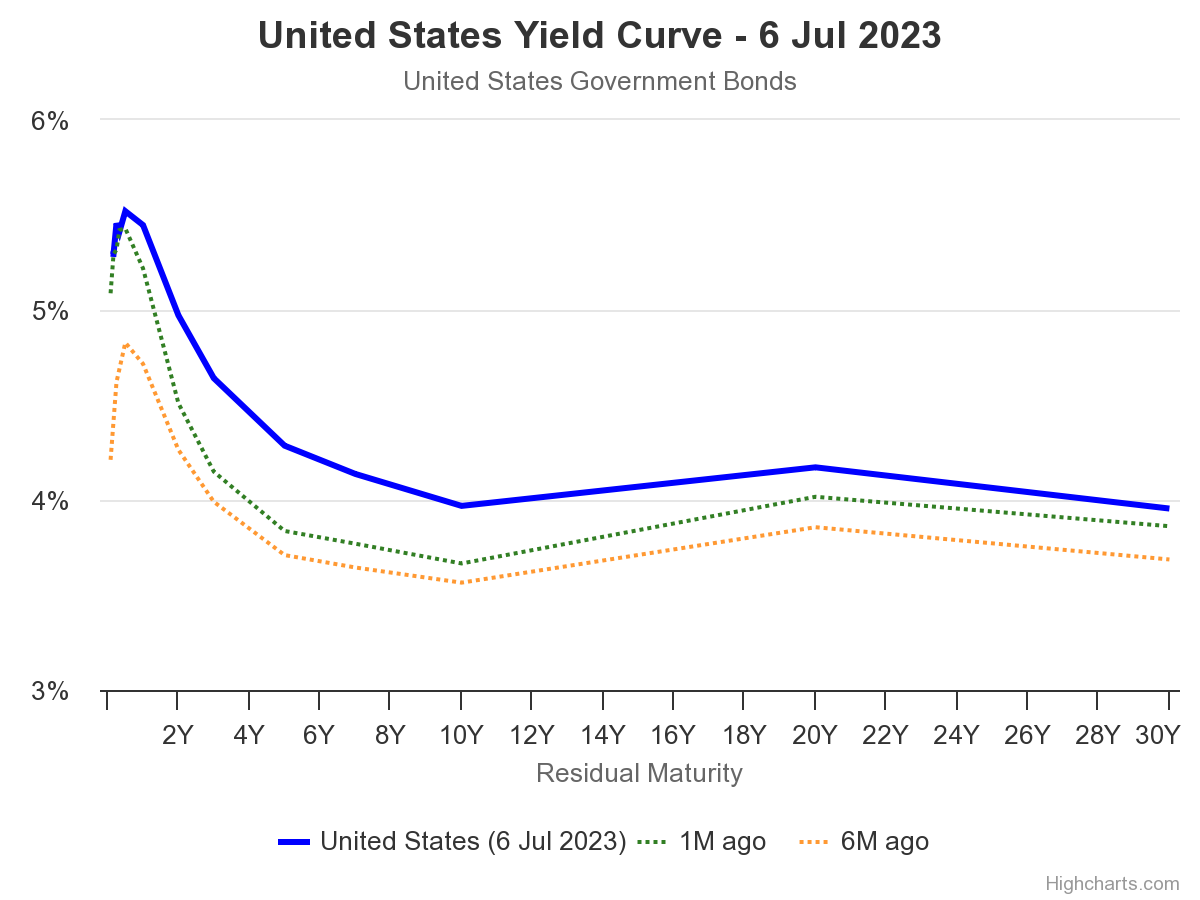

La courbe des taux des obligations américaines reste fortement inversée. Prêter à court terme est plus rentable que prêter à long terme ce qui, en temps normal, est idiot. Il était d’usage (avant les taux négatifs et les manœuvres des banquiers centraux) que plus vous immobilisiez votre argent longtemps, plus le taux d’intérêt était élevé.

Courbe des taux des obligations d’Etat américaines au 6 juillet 2023

L’inversion signifie que les marchés s’attendent à des taux élevés dans le court-terme – ce qui est généralement synonyme d’un grand nombre de faillites. Elle présage une modération des taux sur la durée en raison du ralentissement économique par la suite, et une fuite vers la sécurité des obligations d’Etats.

Cette contraction économique, tout comme dans les années 1970, devrait avoir lieu en même temps qu’une inflation élevée. En effet, la dévaluation de la devise permet de réduire la dette des gouvernements, en termes réels.

L’Etat américain, à l’instar de la France, a trop emprunté, trop dépensé et fait trop de promesses coûteuses. Tout comme la France, il doit faire défaut. Mais il le fera de manière furtive. Pas partout. Pas subitement. Il traversera un long défaut mou et étalé dans le temps…

Taux réels négatifs

La principale façon qu’utiliseront les Etats-Unis et les pays de l’Eurozone en difficulté pour faire défaut sera d’imposer à leurs prêteurs des taux d’intérêt négatifs, ce qu’on appelle la « répression financière ».

Les prêteurs devront payer pour avoir le privilège de prêter à des gouvernements surendettés. Au fil des années, ce tribut – si nous partons du principe que les prêteurs acceptent de le payer – réduira significativement les obligations et rendra le ratio dette rapportée au PIB plus maîtrisable.

La répression financière est simplement l’érosion monétaire sans les taux d’intérêt élevés qui l’accompagnent habituellement.

Nous pensons que la valeur du dollar – comme celle de l’euro – se réduira de 5% ou 10% par an, tandis que les taux d’intérêt seront compris entre 3% et 5%. La perte de pouvoir d’achat sera donc de 2% à 5% par an. En vingt ans, 100 $ ou 100 € de dette seront ramenés à 49 $ ou 49 €.

C’est déjà ce qu’il se passe maintenant.

Les investisseurs attentifs comme nous voient ceci venir de loin, achètent de l’or et investissent dans le secteur de l’énergie. Les grands argentiers des pays dits émergents se réveillent et prennent des décisions similaires. Les retardataires remarqueront trop tard que leur épargne a perdu la moitié de sa valeur en vingt ans.

Voici quelques thèmes dérivés de cette idée :

Premièrement, les bons du Trésor américains ne sont pas que des prêts au gouvernement des Etats-Unis. Ils jouent un rôle très important dans le système monétaire mondial. D’autres nations en détiennent comme façon de stocker l’argent de leurs excédents commerciaux (les réserves de change).

Cependant, comme il devient de plus en plus clair que les Etats-Unis veulent se lancer dans la répression financière, les pays exportateurs recherchent des substituts aux bons du Trésor et le plus évident est l’or. Puis viennent l’énergie et l’approvisionnement en énergie, la nourriture et les matières premières industrielles. Quand on parle de « dédollarisation », il s’agit bien de se passer des bons du Trésor et d’échapper à la répression financière. L’euro est dans le même cas : la majorité des pays qui utilisent l’euro sont également membres de l’Otan et la monnaie unique ne constitue absolument pas une alternative au dollar.

Deuxièmement, les rendements vont monter. Tandis que les investisseurs rejetteront cette répression financière et que les obligations souveraines verront leurs prix chuter, tous les autres titres financiers – obligations d’entreprise, obligations des collectivités locales, obligations risquées et actions – verront leurs prix chuter aussi.

Les investisseurs fuiront le marché obligataire, les grands indices actions chuteront. Les capitaux se retireront des petites entreprises et se reporteront sur un petit nombre de très grandes entreprises. C’est ce que nous voyons à l’œuvre avec l’évolution à la hausse des cours d’Apple ou de Nvidia.

Troisièmement, prévoyez plus de création monétaire. A un certain stade, les banquiers centraux devront créer plus de devises et devenir des acheteurs en dernier ressort. Cela s’est déjà produit aux Etats-Unis et en Europe, pas sur les premières émissions de dette mais sur le marché dit secondaire. Il est probable que les interventions deviennent plus directes. Le bilan des grandes banques centrales va continuer à gonfler.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]