Alors que de nombreux économistes imaginent difficilement l’enclenchement d’une récession… ceux qui ont vécu les précédents chocs inflationnistes, savent avec quelle rapidité la croissance peut chuter lorsque l’énergie vient à manquer.

Le S&P500 vient de réaliser sa pire entame d’année boursière depuis 1939. Et ce fut également le pire mois d’avril du XXIe siècle alors que, statistiquement, ce devrait le meilleur mois de l’année, surtout lorsque le premier trimestre a mal commencé.

Les investisseurs comment à se demander si les banques centrales n’auraient pas leur part de responsabilité : le « put Fed » et le « put BCE » n’ont pas été actionnés, ou alors en mode service minimum ; le 28 avril.

La manœuvre visait tout simplement à éviter la cassure des supports majeurs de moyen terme sur les trois principaux indices américains. Des niveaux que l’ensemble des chartistes connaissent sur le bout des doigts et surveillent comme le lait sur le feu.

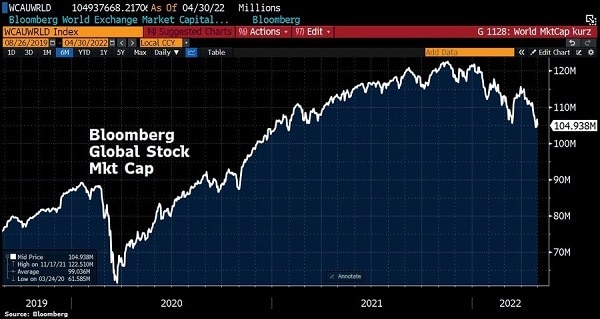

Mais le lait a débordé le lendemain même, vendredi 29 avril. C’est à ce moment que les indices américains ont entamé une chute libre. Cependant, même après une chute de 20%, la « capitalisation » planétaire demeure supérieure de 24% au PIB mondial.

Alors, bien sûr, il y a la guerre en Ukraine et le projet d’embargo total sur le pétrole russe en discussion à Bruxelles… Mais cette guerre et ces sanctions étaient déjà d’actualité au mois de mars, et le Nasdaq avait cependant fini en hausse de 3,4%.

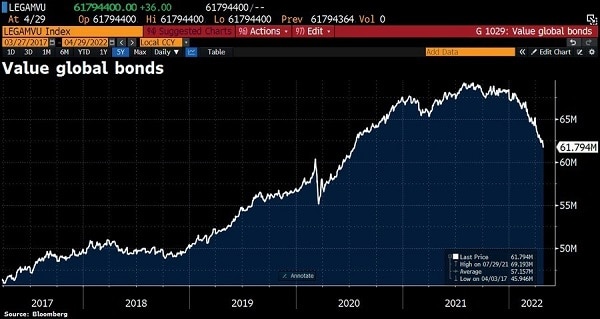

Ce graphique est aussi à mettre en parallèle de celui du marché obligataire, qui permet de constater que la chute y est encore plus inquiétante.

Il y a aussi le pétrole qui reste bien installé entre 105 et 110 $ et les « commodities » qui continuent de flamber.

Mais souvenons-nous des hausses de 10% à 11% du pétrole en quelques semaines, en 2021 : cela n’avait guère freiné le rally haussier des indices boursiers. Bien au contraire, c’était la preuve imparable d’une économie en croissance et qui allait le demeurer, peu importe le taux d’inflation.

Mais, à force d’éluder le problème, nous voici aux portes de l’hyperinflation… l’euro en paiera-il le prix ? Cliquez ici pour lire la suite…

Mais, à force d’éluder le problème, nous voici aux portes de l’hyperinflation.

Une nouvelle faille de l’euro ?

La BCE assume de retarder au maximum le moment de s’y attaquer alors que les membres de la Bundesbank – déjà en plein désarroi quand la hausse des prix dépasse les 3% – sont au bord de l’apoplexie !

La crise du Covid a enterré les critères de Maastricht, le plafond des 2% d’inflation, des 3% de déficit, le grand interdit de la mutualisation des dettes et du recours à la planche à billet… Est-ce que la prochaine étape ne sera pas tout simplement l’enterrement de l’euro tel que nous le connaissons ?

Ne vaudrait-il pas mieux « une fin dans la douleur qu’une douleur sans fin » ?

Tel n’est pas l’avis de la Bundesbank, qui sait quels avantages exorbitants l’Allemagne a su tirer à l’export de cette espèce d’euromark devenu sous-valorisé, comme une peseta ou une lire italienne.

Le souhait le plus ardent d’Olaf Scholz (le chancelier allemand depuis décembre dernier) ne serait-il pas de récupérer la présidence d’une BCE, figée depuis avril 2021 comme un lapin dans les phares d’un 4×4, en « acceptant » que Lagarde – qui n’est pas une spécialiste des questions monétaires, et cela commence à se voir – quitte ses fonctions pour occuper un temps celle de Premier ministre de la France « à la demande expresse » de Macron.

Mais les jeux de chaises musicales sont anecdotiques en regard d’enjeux comme une récession, un krach obligataire (le pire depuis 1981), un krach immobilier (qui aggravera le précédent), une désintégration du yen (délibéré celui-là, mais s’ajoute au sacrifice de la valeur du yuan par Pékin), ou l’effondrement de la liquidité sur les marchés d’actions débouchant sur l’éclatement de la bulle boursière.

Mais pour que Wall Street, Londres, Frankfort et Paris se mettent à prendre le risque de krach boursier au sérieux, il faut qu’ils soient convaincus que l’inflation « transitoire » (c’était le premier anniversaire de cet élément de langage de la BCE ce 27 avril) va se transformer en récession durable.

Ce scénario semble prendre de la consistance avec la publication d’une contraction de 1,4% du PIB américain au premier trimestre, loin d’une progression résiduelle de 1,1% anticipée par le consensus, et encore plus de l’augmentation d’activité record de 6,8% du quatrième trimestre 2021.

Mais beaucoup doutent encore l’économie américaine se soit effectivement contractée de janvier à fin mars.

Ce serait une alerte récessioniste en trompe-l’œil, liée à la chute des échanges extérieurs (exportations) pour des raisons purement « techniques », puis à une baisse ponctuelle des dépenses du gouvernement fédéral, des Etats et des collectivités locales.

Les ménages coupent les dépenses

Selon le Bureau of Economic Analysis (BEA), qui calcule le PIB, les autres paramètres majeurs comme la consommation (4,7% de hausse pour les services), l’investissement et l’emploi affichent des tendances dynamiques, avec des scores presque au zénith depuis avril 2020.

Les Etats-Unis bénéficient d’une forte hausse des dépenses des consommateurs (2,7%) au cours du premier trimestre, ce qui résulte pour une bonne part de l’effet prix au mois de mars, notamment du fait des dépenses incompressibles comme les carburants, la nourriture, et les pièces détachées automobiles.

Mais la fête est finie en ce début de deuxième trimestre : les ménages les moins favorisés ont commencé à couper dans les dépenses de loisir au mois d’avril, comme le démontre la chute du nombre de transactions par carte de crédit dans les restaurants, les locations de voitures, les réservations de billets d’avion, etc.

Et les prix continuent de grimper, aux Etats-Unis comme dans l’UE… mais, la différence, c’est que la spirale prix/salaires s’est enclenchée dès l’automne dernier aux Etats-Unis, quand l’Etat-providence eut fini de distribuer ses centaines de millions de chèques fédéraux.

Les entreprises ont dû lâcher du lest sur les rémunérations, sans compter la difficulté à recruter dans de nombreux secteurs comme la construction (menuisiers, plombiers, électriciens), la restauration ou la distribution, ce qui mène à de véritables surenchères qui n’avaient jusqu’ici cours que dans la haute finance, la biotechnologie, le « cloud », la blockchain, la cybersécurité…

Exemple marquant : Walmart vient d’augmenter de 20% les salaires à l’embauche pour ses nouveaux chauffeurs routiers. En parallèle, certaines chaînes de fast-food recrutent désormais à 20 $ de l’heure, alors que le salaire horaire minimum fédéral reste fixé à 7,25 $.

Avec un taux de chômage tombé à 3,6% en mars, et près de 11,6 millions d’offres d’emploi à pourvoir selon le ministère du Travail (rapport « JOLT »), pas moins de 5 millions de postes resteraient vacants.

Vu sous cet angle, de nombreux économistes voient mal comment une récession pourrait s’enclencher… mais il est probable qu’aucun de ceux qui ont vécu et analysé les précédents chocs inflationnistes de 1974 et 1981 soient encore à leur poste pour témoigner auprès de leurs successeurs avec quelle rapidité la croissance peut chuter quand l’énergie vient à manquer.

Cependant, ce n’est pas vraiment l’inflation le problème – et ce peut même être la solution de facilité pour dissoudre la dette (ne parlons pas des excès de dettes). Le problème, c’est la disponibilité des ressources pour faire tourner l’économie.