Vous avez aimé les taux zéro, et l’impact dramatique sur l’économie réelle que cause toute tentative de normalisation ? Vous adorerez les achats d’actifs, qui sont un piège encore plus redoutable.

Cette fois-ci, c’est la bonne !

A l’instar de notre Ministre de l’économie et de la souveraineté industrielle qui a, de ses propres dires, sauvé l’économie française, notre Banque centrale a vaincu l’inflation grâce à son resserrement monétaire.

Grâce à sa politique volontariste de destruction de la demande (soit, en bon français, de baisse généralisée du pouvoir d’achat), elle a réussi à éviter la surchauffe économique qui nous guettait dans la période post-Covid.

Dans un cri de soulagement généralisé, les citoyens peuvent la remercier d’avoir évité un scénario à l’américaine. Il aurait en effet été catastrophique pour le Vieux Continent de voir, comme aux Etats-Unis, le taux de chômage descendre à 3,9 % (7,5 % en France), ou encore le PIB par habitant bondir de +27 % entre 2020 et 2023 (+21 % en France) !

La victoire atteinte, et l’économie réelle engourdie par une hausse des taux dont la rapidité a été historique, il est désormais temps pour la BCE de tenter de ressusciter l’activité qu’elle a volontairement mise à terre. C’est, en tout cas, la version officielle – des faits – des acolytes de Christine Lagarde, qui prétendent piloter les échanges de 350 millions de personnes en jouant sur le seul levier des taux.

En réalité, si la hausse des taux a bien été brutale et a, effectivement, mis au tapis des pans entiers de notre économie (investissements dans les renouvelables, immobilier et, de manière générale, tous types de projets gourmands en capitaux), la BCE est très loin de sortir d’une cure de nettoyage de son bilan.

Entre la période des taux zéro et du « quoi qu’il en coûte » sanitaire, la Banque centrale a accumulé un passif que les deux dernières années n’ont absolument pas apuré. En pratique, les deux dernières années de taux hauts ont coûté à l’économie sans purger les dettes accumulées depuis plus de dix ans.

La situation actuelle est similaire à celle de la fin 2019, qui avait vu une première tentative de normalisation des politiques monétaires tourner court. La BCE se retrouve dans la même situation que la Banque centrale japonaise (BoJ), qui s’est, elle aussi, embourbée dans des politiques non conventionnelles qui interdisent tout retour en arrière.

Le triste précédent de la BoJ

Vous avez aimé les taux zéro, et l’impact dramatique sur l’économie réelle que cause toute tentative de normalisation ? Vous adorerez les achats d’actifs, qui sont un piège encore plus redoutable…

De la même manière que Francfort n’a rien inventé avec l’argent gratuit (la Banque centrale japonaise a inauguré les taux zéro en 1999), elle s’est également inspirée de Tokyo lorsqu’elle a décidé d’acheter à tour de bras des actifs financiers.

En 2010, la BoJ s’est lancée dans un programme massif de soutien de la Bourse. En accumulant des parts de fonds indiciels cotés (ETF), elle a déversé des tombereaux de yens dans le circuit financier, soutenant les cours et dopant le sentiment de richesse.

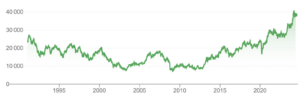

Sans qu’il soit formellement possible d’établir une relation de causalité, force est de constater que le Nikkei 225 est sorti cette année-là de la tendance baissière dans laquelle il était englué depuis des décennies. Il a retrouvé le chemin de la hausse, et son cours a quadruplé depuis le lancement du programme d’achats d’actions.

L’année 2010 marque le début du programme massif d’achat d’ETF de la BoJ, et coïncide avec le plancher du NIKKEI 225

Comme dans beaucoup de pays, la pandémie a été l’occasion de doubler la mise. Au mois de mars 2020, la BoJ a multiplié par deux son enveloppe consacrée aux rachats. Selon une étude de Takahiro Hattori et al., la Banque centrale détenait, en 2021, 5 % des actions en circulation sur le Tokyo Stock Exchange et 3 % des REIT (les foncières cotées). Et, selon les dernières estimations de Bloomberg, la part de détention a encore augmenté depuis pour atteindre les 7 % de la capitalisation totale du TSE.

Le stock d’actifs possédés par la Banque centrale a atteint un montant record de 74 500 milliards de yens au premier trimestre (près de 440 Mds€), soit plus de 11 % du PIB du pays. Tout retour en arrière est désormais impossible et, malgré le retour tant attendu de l’inflation, le gouverneur de la BoJ refuse toujours d’annoncer un plan de cession de ces actifs encombrants.

Déjà, la timide hausse des taux directeurs du printemps commence à coûter cher à la BoJ. Sa première hausse en 17 ans, si modeste qu’elle soit puisque le taux d’intérêt est simplement passé de -0,1 % à +0,1 %, lui a causé une perte comptable de près de 10 000 milliards de yens (55 Mds€).

Céder les parts d’ETF détenues aurait un effet doublement négatif. D’une part, la baisse des marchés produite par le flux vendeur viendrait laminer les plus-values latentes. D’autre part, la Banque centrale devrait faire une croix sur 1 200 milliards de yens (7 Mds€) de dividendes perçus.

Alors que les dépenses montent en flèche (9 800 milliards de yens ont été dépensés sur le seul mois de mai pour soutenir le yen face au dollar), effacer des gains latents et abandonner des dividendes n’est clairement pas à l’ordre du jour.

L’exemple de la BoJ prouve l’impossibilité de revenir sur les mesures d’urgence non conventionnelles.

Tokyo se retrouve coincée entre les objectifs contradictoires de soutien de la monnaie nationale, dénationalisation de l’économie, et de normalisation des taux d’intérêt – sans même aborder le moindre début de réduction de la dette publique, qui dépasse les 260 % du PIB.

L’Europe dans les pas du Japon

A l’instar de son homologue nipponne, la Banque centrale européenne est incapable de revenir sur ses politiques de soutien malgré leur vocation à n’être que temporaires.

La hausse des taux d’intérêt de ces deux dernières années n’a en réalité été que très modérément restrictive, les taux directeurs étant restés sous l’inflation qui sévissait dans de nombreux pans de l’économie. Pour les industriels capables d’augmenter leurs prix, et pour les particuliers qui ont vu leurs revenus augmenter plus vite que l’inflation, les taux hauts ont été du pain béni.

Dans le même temps, la BCE a été incapable de se débarrasser des plus de 300 Mds€ d’obligations d’entreprises qu’elle avait acquis entre 2015 et 2017, et entre 2019 et 2021. Si l’enveloppe a cessé de gonfler en 2022, la BCE continue toutefois à réinvestir les montants remboursés par les entreprises, faisant de fait rouler de la dette privée, et baisser artificiellement le coût d’emprunt de quelques entreprises privilégiées.

Dans son calendrier remis à jour fin 2023, la BCE prévoit de faire dégonfler l’enveloppe de 7,5 Mds€ par mois sur la fin de l’année et de ne plus réinvestir les sommes remboursées à partir de 2025. A ce rythme, la dette privée sortira des livres de la BCE vers 2030 dans le meilleur des cas… si aucune crise ne vient justifier de lancer un nouveau cycle d’impression monétaire.

Rappelons que le dernier en date, « causé par la pandémie » selon le discours officiel rétrospectif, avait en réalité débuté en octobre 2019, après une première timide tentative de normalisation du bilan qui n’avait duré que neuf mois. Elle avait dû être interrompue bien avant la crise sanitaire, sur fond de risque de récession.

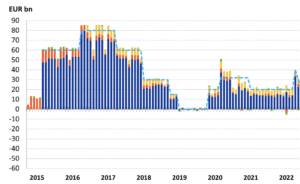

Achats nets d’actifs entre 2015 et 2022 : l’économie européenne est droguée aux soutiens économique. Source : BCE

La BCE a beau se targuer « d’adhérer strictement à l’interdiction d’impression monétaire, en n’achetant pas sur le marché primaire (…) ce qui ne cause pas de distorsion de marché (sic) », et avoir effectivement réduit ses encours depuis début 2023, elle n’a réussi à diminuer son stock d’actifs détenus que de 12 % en dix-huit mois.

Maintenir le rythme jusqu’à la normalisation de son bilan est mission impossible, s’il faut de nouveau soutenir l’économie. Comme au Japon, il faudra décider si la valeur de l’Euro doit être sauvée, si la dette des Etats doit être effacée par l’inflation, ou si les 3 000 milliards d’euros d’actifs encore détenus tous programmes confondus doivent être stérilisés.

Il ne sera pas possible d’accomplir ces trois missions simultanément.