L’inflation qui sévit dans un contexte de faible croissance est un fléau que beaucoup auraient souhaité ne pas avoir à subir.

La Banque centrale européenne (BCE), comme toutes les banques centrales du monde, est face à un casse-tête depuis la fin des confinements liés à la crise sanitaire du Covid.

Après avoir soutenu massivement l’économie (mais aussi les marchés financiers) grâce à la politique de rachat d’actifs (dettes publiques et dettes de multinationales), la BCE a vu son bilan plus que doubler en deux ans, passant de 4 500 Mds€ à presque 9 000 Mds€.

Ce soutien massif à l’économie, couplé à des ruptures dans les chaînes de production et d’approvisionnement, a provoqué une inflation sans précédent, d’abord sur les marchés de l’énergie et des denrées alimentaires, ensuite dans les prix du panier des ménages.

La mission principale de la BCE consiste à maintenir le pouvoir d’achat de l’euro, en veillant à la stabilité des prix dans la zone euro. Or depuis l’été dernier, l’inflation a augmenté jusqu’à atteindre des sommets tout récemment (8,1% sur le mois d’avril pour la zone euro).

Pour réduire l’inflation, la BCE ne peut pas agir sur l’offre, mais peut refroidir la demande en régulant les taux d’intérêts et la quantité de monnaie en circulation.

Remonter les taux d’intérêts directeurs

La BCE peut donc remonter les taux d’intérêts pour rendre la création monétaire par le crédit plus difficile d’accès.

Plus le loyer de l’argent est cher, plus la création monétaire par le crédit est censée ralentir, en théorie…

Le risque, en remontant les taux, est de fragiliser les marchés financiers, que ce soit le marché obligataire – dans un premier temps –, ou le marché actions, tous deux très dépendants des taux d’intérêts.

Dans le même esprit, une hausse des taux d’intérêts aura un effet à la baisse sur les prix de l’immobilier. D’ailleurs, la BCE a alerté sur le risque de correction dans l’immobilier en cas de remontée des taux.

Cette hausse des taux qui risque de provoquer une correction des marchés peut aussi mettre à mal toutes les sociétés dites zombies (des entreprises dont les bénéfices avant intérêts et impôts ne couvrent pas leurs frais financiers) qui survivent tant bien que mal grâce aux taux quasi nuls.

La crise financière provoquée par la hausse des taux pourrait ainsi se muer rapidement en crise économique avec une destruction de l’emploi, meilleur moyen (du point de vue d’un banquier central) de refroidir la demande et de réduire l’inflation.

Mettre fin à l’achat net d’actifs de la BCE

Pour réduire l’inflation, la BCE peut mettre fin à l’expansion de son bilan par le rachat des dettes publiques et des dettes des multinationales.

En d’autres termes, la BCE peut couper le robinet monétaire magique qui lui permet de créer des euros centraux à partir de rien, afin de freiner l’endettement des Etats et des multinationales.

Dans ce cas, les risques sont les mêmes que dans le scénario d’une remontée des taux directeurs, si ce n’est pire… Cliquez ici pour lire la suite !

Dans ce cas, les risques sont les mêmes que dans le scénario d’une remontée des taux directeurs, si ce n’est pire.

En effet, la BCE agit directement sur le marché de la dette. Par son action, elle met une pression à la baisse sur toute la courbe des taux et pas seulement sur le taux directeur (qui n’est que le point initial de la courbe des taux).

La fin du rachat d’actif aurait pour conséquence une remontée brutale de toute la courbe des taux, et non pas seulement une hausse du taux de financement au jour le jour qui se propagerait lentement au reste de la courbe (c’est-à-dire sur des durées d’endettement plus longues).

La BCE peut aussi agir sur l’inflation autrement que par une politique purement monétaire, en faisant pression sur les Etats de la zone euro.

L’austérité : réduire la dépense publique, augmenter les recettes

En tant que principal créancier, la BCE peut mettre la pression sur les Etats pour qu’ils mènent des politiques d’austérité (davantage de taxes et impôts, moins de dépenses publiques, privatisation des services publics) pour réduire la création monétaire via la dette publique.

Plus le budget de l’Etat est proche de l’équilibre, moins l’Etat a recours à la dette pour combler son déficit en s’endettant auprès des banques commerciales.

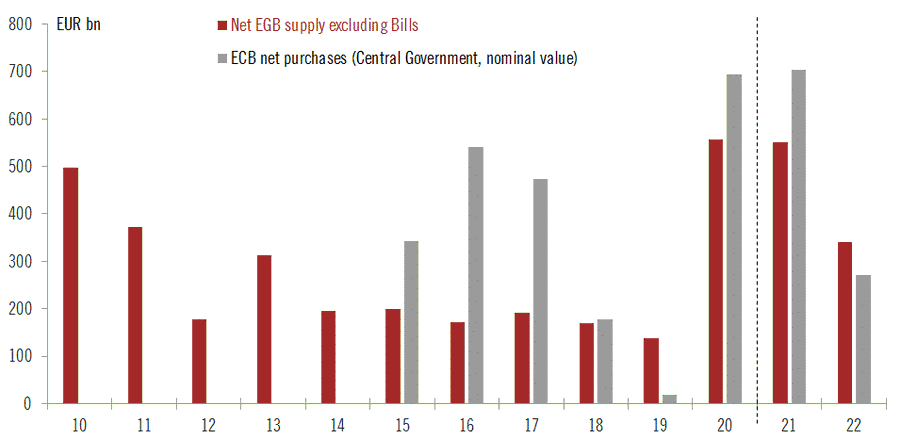

Depuis la crise sanitaire, la totalité des émissions nettes de dettes publiques se retrouvent dans le bilan de la BCE (cf. graphique ci-dessous), faisant des banques commerciales de simples intermédiaires. De fait depuis deux ans, par le mécanisme même de la dette publique qui est racheté par le BCE, les Etats sont devenus des créateurs indirects de monnaie centrale.

Source : Recherche de Pictet Wealth Management

Le risque d’imposer une rigueur budgétaire est de voir des mouvements sociaux perturber un contexte social déjà relativement instable.

Cette situation ne serait pas inédite. Nous revivrons alors les mouvements sociaux de type gilets jaunes, ou ceux de 2019 à la suite du projet de loi sur la réforme des retraites.

Le chaos social ne serait pas loin…

Taxer les riches

Les Etats pourraient être aussi tentés de cibler l’effort de l’impôt sur les multinationales et les ultra-riches, que certains qualifient de profiteurs de la crise.

Le principal risque d’une politique de taxation ciblée dans une économie mondialisée et sans contrôle des mouvements des capitaux entraineraient la fuite de ces mêmes capitaux vers l’étranger, et enverrait réciproquement un mauvais signal aux potentiels futurs investisseurs étrangers.

Eviter la boucle inflationniste prix-salaire

Une des craintes des banquiers centraux est de voir le patronat subir des revendications salariales et y répondre dans un contexte de marché de l’emploi tendu. Une hausse des salaires alimenterait à son tour une hausse des prix, créant une boucle inflationniste infernale.

Dans leur communication, les banquiers centraux mettent en garde contre la hausse des salaires. L’objectif est de brider le pouvoir d’achat des salariés pour contenir l’inflation.

La boucle prix/salaire est la hantise du système car le calcul de l’inflation, qui permet de décider des politiques monétaires, s’appuie sur le panier du français moyen. Tant que l’argent magique tourne en boucle dans la sphère financière ou termine dans la poche des ultra-riches, tout va bien. Mais si l’argent magique termine dans les poches du salarié moyen, il y a un risque important de hausse des prix du panier moyen selon les méthodes de calcul de l’Insee (et ses équivalents européens).

Le risque de brider les salaires dans un environnement de hausse des prix est de provoquer la démotivation des salariés, d’alimenter des mouvements sociaux, d’exacerber des inégalités de richesse déjà criantes depuis le début des politiques monétaires non conventionnelles des banques centrales.

C’est dans ce contexte d’une inflation « apocalyptique » des denrées alimentaires que, récemment, le gouverneur de la Banque d’Angleterre a avoué être impuissant. Il a cependant imploré les Britanniques de ne pas demander de hausse de salaires, pour ne pas alimenter une inflation déjà incontrôlable.

Facile à dire pour un gouverneur dont le salaire annuel est d’environ 680 000 € !

Dans tous les cas de figures présentés plus haut, nous nous rendons compte que tous les leviers de la BCE comportent des risques non négligeables, tant du point de vue financier, économique, et social. Nous comprenons mieux pourquoi l’inflation qui sévit dans un contexte de faible croissance est un fléau que beaucoup auraient souhaité ne pas avoir à subir.