Les chiffres montrent que l’inflation accélère aux Etats-Unis – mais les taux longs indiquent que cette poussée pourrait n’être que transitoire : que faut-il en penser ?

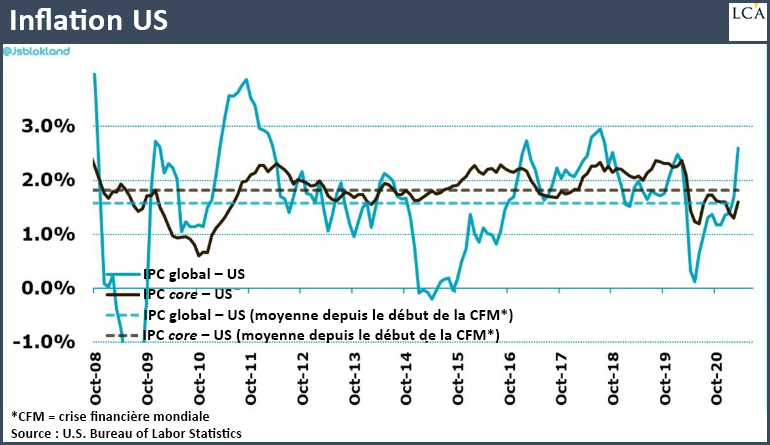

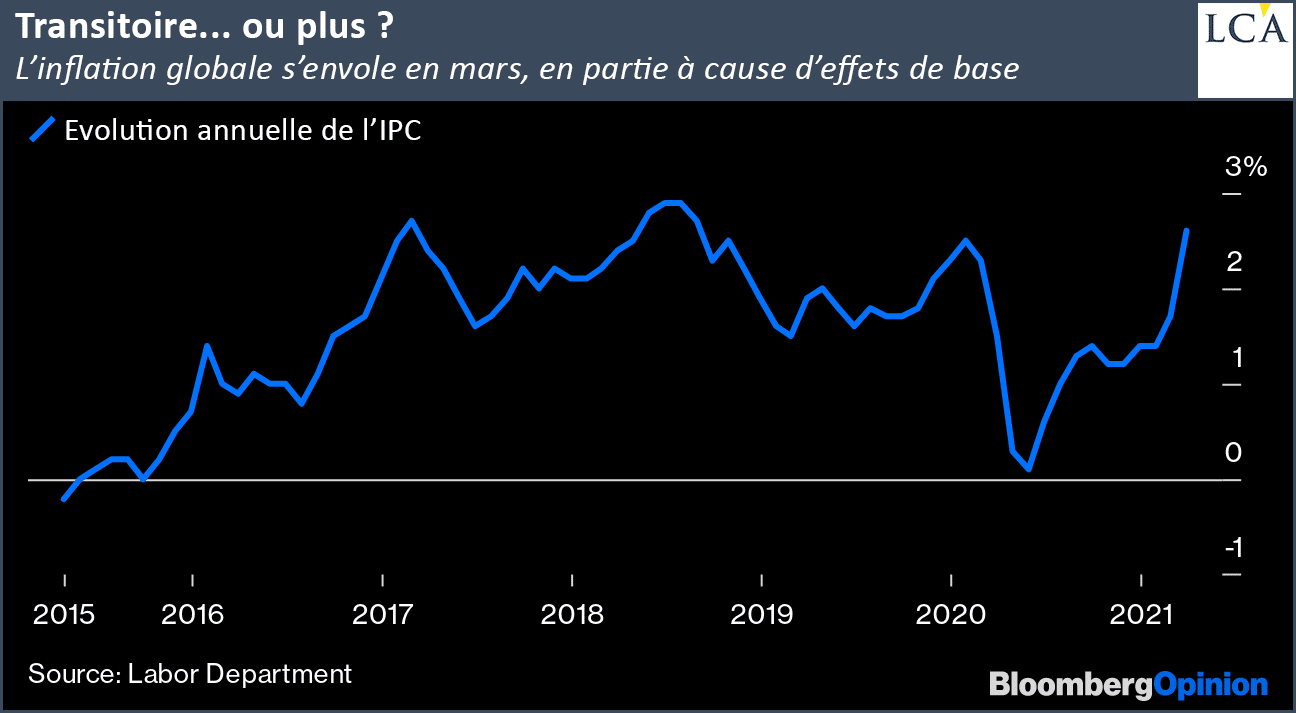

L’inflation globale aux Etats-Unis a augmenté à 2,6% en mars, son plus haut niveau depuis août 2018.

L’inflation sous-jacente a également augmenté, mais est restée inférieure à l’objectif de 1,6%. La doctrine officielle est que cette inflation est temporaire ; elle est due à des effets de base, des causes transitoires.

Baisse de taux

C’est l’interprétation également des marchés, qui ont fait baisser les taux longs. Pour les marchés obligataires, la question est de savoir si le rendement de référence peut passer sous 1,6% – à partir de 1,611% mercredi.

Il s’agit d’un niveau technique/critique important : s’il n’est pas respecté, on pourrait rapidement passer à 1,5%.

Le rendement des valeurs du Trésor américain à 10 ans a bondi depuis le début de l’année. Il a atteint un sommet de 14 mois à 1,776% le 30 mars, sur des paris selon lesquels une relance budgétaire massive accélérerait la reprise américaine, alimentant une inflation plus rapide que celle que les décideurs de la Fed ne le prévoient.

Les rendements se sont repliés ce mois-ci, cependant, en partie en raison de l’insistance de la Fed sur le fait que le ralentissement du marché du travail empêchera l’économie de surchauffer.

Une vague de bons résultats d’enchères, y compris des obligations à 30 ans mardi, a également contribué à faire reculer les rendements.

A noter que de la même façon que les rendements ont baissé, le dollar a interrompu sa reprise.

Un effet de base mais l’incertitude demeure

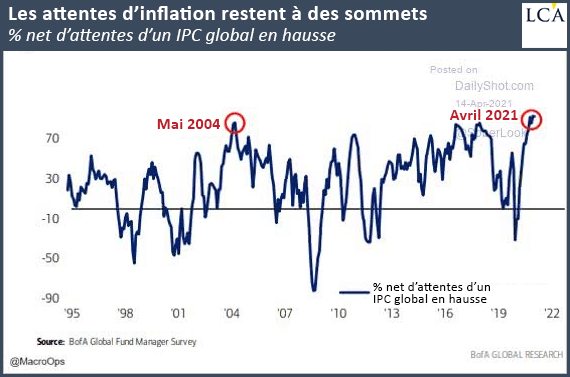

Les attentes d’inflation sur le marché restent élevées.

Un rapide coup d’œil sur le prix du pétrole brut, qui est tombé à 20 $ en mars 2020 avant de se stabiliser à -37,63 $ – un plancher historique – en avril, explique pourquoi l’inflation est en hausse et continuera d’augmenter le mois prochain.

Cependant, ces chiffres à la fois fondés sur des données et des preuves anecdotiques montrent que les goulots d’étranglement de la chaîne d’approvisionnement sont également un facteur de l’évolution récente des prix.

Cela implique une pression à la baisse sur l’ampleur de la reprise si cette tendance se poursuit, l’offre ne répondant pas à la demande.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]