Les promesses des politiciens n’engagent qu’eux-mêmes… et ceux qui y croient. Tout de même, on a dépassé un certain seuil de bêtise, ces derniers temps.

Les élections municipales se rapprochent et de nouvelles promesses de Gascons déferlent dans les débats. Nos politiques sont les rois de la promesse. Le problème, c’est qu’il existera toujours des gens pour les croire.

A croire que plus c’est gros, plus c’est con, plus ça marche.

La meilleure pour l’instant, c’est celle de l’ex-candidat M. Benjamin Griveaux. La pauvre Agnès Buzyn, parachutée là à 30 jours de l’échéance électorale, ne l’a pas reprise à son compte…

… Mais cette promesse est tout de même emblématique de l’esprit qui règne actuellement dans la politique française.

Et si je vous donnais 100 000 € pour acheter un appartement dans Paris ?

Attachez vos ceintures, voici les grandes lignes du projet de l’ex-candidat.

L’idée était de créer la foncière publique parisienne qui proposerait aux Parisiens une aide de 100 000 € pour acquérir leur logement. Les biens vendus ne devaient pas dépasser un prix de marché. En contrepartie, la foncière récupèrerait 20% des plus-values futures.

Bien évidemment, il y aurait des conditions de ressources pour percevoir cette aide. Cela serait réservé aux « petits profils », à 6 000 € par mois. Au passage, ce sont les mêmes qui expliquent qu’on est riches à 5 000 € !

Pour rappel, l’immobilier fonctionne selon la règle simple de l’offre et de la demande.

En gros, s’il y a un acheteur pour 200 biens, les prix seront bas. A l’inverse, le vendeur fera son prix. Inutile de sortir de l’ENA pour comprendre cette équation qui reste vraie 95% du temps dans l’immobilier résidentiel.

Imaginons qu’un couple achète un bien de type T2 ou T3 avec un prix moyen de 10 000 € du mètre carré et une surface d’environ 65 m2. Le prix est de 650 000 € HORS FRAIS d’achat.

Le prix des frais sera de 46 443 €. Ils se répartiront ainsi : 80% pour le trésors public, 10% de débours, 10% pour le notaire. Cela porte le prix du bien à 696 443 €.

Vous aurez noté que le prix du bien vient de prendre 714 € du m2 sans rien faire. L’intègre-t-on dans le calcul de la plus-value ? A la fois, ce n’est pas très grave, car les plus-values ont de bonnes chances de ne jamais se présenter.

Des plus-values ? Un gouffre financier oui !

En octobre 2019, M. Oudéa, patron de la Société Générale et tout nouveau directeur de la Fédération bancaire française (FBF) expliquait qu’il n’y avait pas de surchauffe sur le crédit immobilier…

Le nouveau directeur de la FBF a vraiment eu du nez. « Pas de surchauffe des taux en fin d’année »… Mais alors pourquoi le Haut comité à la stabilité financière (HCSF) a-t-il demandé aux banques de lever le pied en début d’année 2020 ? Justement car il y a surchauffe !

Plus de 20% des dossiers sont hors des clous. Les banques ont tendance à pousser l’endettement des ménages au-dessus de la norme des 33%.

Le FBF explique que les nouvelles règles d’octroi des prêts éjecteront environ 100 000, voire 150 000 personnes du financement.

Personnellement, en professionnel averti, la FBF ou le HCSF, je m’y perds totalement. Le ministère estime qu’il protège les épargnants en rappelant les banques à l’ordre. Mais, inversement, la banque ne gagne plus un sou avec les prêts immobiliers. Plus rien. Là encore, plus un sesterce. Rien. Nada. Nothing.

L’argent est devenu gratuit. A ce jour, vous payez plus de frais « d’assurance emprunteur », que d’intérêts de remboursement du prêt. Où est la logique ?

Cela ne vous rappelle rien ? Aux Etats-Unis, juste avant 2007, l’adage des banquiers était « tu sais marcher et mâcher du chewing-gum en même temps, tu veux combien ? » Nous avons vu ce que cela a donné ensuite.

Tic-tac… Tic-tac… Quand est-ce que le crocodile va venir manger le bras du capitaine Crochet ?

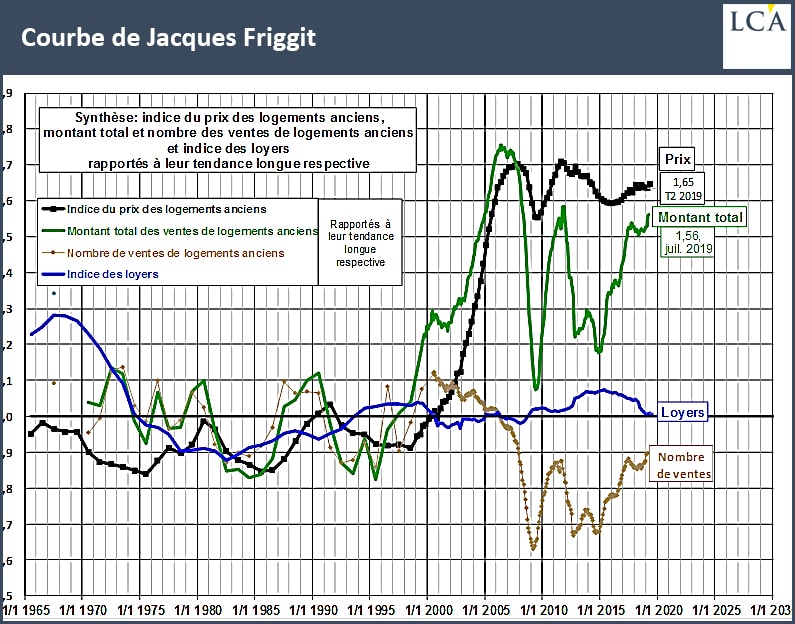

Alors M. Griveaux, en mode sauveteur des propriétaires parisiens à 6 000 € de revenus par mois, veut prêter 100 000 € pour acheter un bien à Paris… il veut co-investir… pour ensuite récupérer une partie de la plus-value potentielle à venir… avenir incertain, sans jeu de mots, vu que les prix sont au plus haut, comme le montre la courbe de Jacques Friggit.

Cette foncière s’annoncerait donc plutôt comme un superbe gouffre financier. Pour mémoire, Paris avait 1 Md€ de dette en 2001. Aujourd’hui, c’est 5,9 Mds€ et d’ici fin 2020, nous serons à 6,14 Mds€, et je ne vous parle même pas des Jeux Olympiques qui arrivent…

Vous comprenez que M. Griveaux était littéralement en mode promesse de Gascon.

Où trouve-t-il les 100 000 € par foyer ? Il faut 2 Mds€ pour financer le truc.

Mon conseil de la semaine

Le marché parisien est bien trop haut pour espérer une plus-value. Les taux sont trop bas, l’endettement des ménages ne peut plus dépasser 33%, avec un apport obligatoire et moins de 25 ans de durée d’endettement.

C’est un mauvais signal. Un jour, un paysan m’a dit d’un cerisier :

« – Oh là, il t’a fait 12 kg de cerises ?

– Oui, Monsieur.

– Alors il va mourir. »

Il est mort l’été d’après.

Le marché parisien ne monte plus via les mécanismes habituels. On voit je pense le bout du tunnel. Donner une aide directe, sans étude d’impact sérieuse correspond à offrir du crédit gratuit et conduira à une augmentation des prix.

Du nerf, mesdames et messieurs les politiques, réfléchissez ! Allez je vous donne quelques pistes :

– augmenter le nombre de logements pour faire face à la demande = diminution des prix simple ;

– accepter d’endetter les particuliers sur 35 ans ou plus, car même avec des taux à 0%, cela ne marche plus ;

– rendre possible la construction sur de grandes hauteurs, une piste pour payer moins cher le logement ;

– le low-cost : mettre moins de marbre dans les allées, moins de schiste dans les jardinières ;

– maîtriser le prix grâce au démembrement du foncier qui serait porté par un bailleur public. Cette dernière idée serait « en étude chez les bailleurs sociaux ».

En immobilier, il y a des principes de base et nous n’écoutons pas assez notre âme de paysan… J’y reviens d’ailleurs dans le dernier numéro de Delamarche en Liberté, en vous expliquant comment décrypter les prêts immobiliers : pour vous inscrire, c’est par ici.