Pour que les prix chutent, il faut que les vendeurs baissent les bras. Ils ont cependant des raisons de résister.

La fin de l’âge d’or du marché immobilier, caractérisé par une augmentation continue des prix et des volumes, est bel et bien actée. La Fédération nationale de l’immobilier (FNAIM) a confirmé, dans sa dernière note de conjoncture, prévoir une contraction de 10% à 15% du marché en volume en 2023.

Derrière ces nombres déjà inquiétants se cache une aggravation du ralentissement, celui-ci n’ayant été que de 9% sur 12 mois glissants à la fin du mois de février.

C’est un fait : la politique de hausse brutale des taux d’intérêt à laminé le pouvoir d’achat des acquéreurs. La BCE ayant clairement annoncé sa volonté de « tuer la demande » lorsqu’elle a débuté son cycle de hausse des taux, il s’agit pour la Banque centrale européenne d’une victoire et non d’une conséquence malheureuse de sa politique monétaire.

Reste que le marché n’évolue pas tout à fait comme prévu. Contrairement à ce que les modèles prévoyaient en début d’année, la baisse de solvabilité des acheteurs n’a pas permis aux prix de l’immobilier de s’ajuster rapidement à la baisse.

Après la première vague de cessions, motivée par le besoin en liquidité des intervenants, et un ajustement des prix de certains biens d’investissement pour refléter la hausse de rémunération des placements monétaires, ces prix ont plutôt fait preuve d’une remarquable résilience.

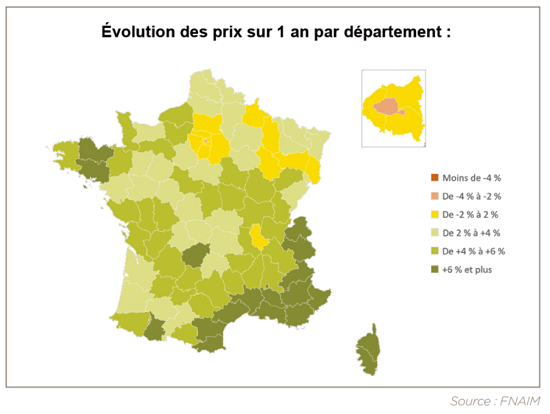

Selon les données de la FNAIM, les prix restent globalement stables sur un an (pas de baisse de plus de 4%), voire toujours orientés à la hausse (de parfois plus de 6%) lorsqu’ils sont considérés à l’échelle départementale.

Evolution des prix sur un an, en mai 2023. Source : FNAIM

Si la presse économique a fait ses choux gras du retournement du prix du mètre carré dans certains arrondissements de Paris, force est de constater que le marché français dans son ensemble s’est plus gelé qu’il ne s’est effondré.

La raison est simple : les vendeurs ont disparu au même rythme que les acheteurs. Toute une catégorie de propriétaires n’a, malgré la hausse des taux, pas intérêt à vendre ses biens.

En effet, tant que l’inflation se maintient – et même si les taux d’intérêt restent sur un plateau haut –, il peut paradoxalement être plus rentable de conserver des biens immobiliers que de les vendre au plus haut.

Ceux qui n’ont pas vendu en 2022 ne vendront pas en 2023

Les arbitrages entre actifs dépendent de l’espérance de gain à terme.

Si vous possédez un bien immobilier sans emprunt et dont le rendement net annuel est inférieur à 3%, il est aujourd’hui plus intéressant de le vendre pour acquérir de la dette d’Etat. Si vous n’anticipez pas d’évolution favorable du prix de l’immobilier pour les prochaines années, il n’y a aucun intérêt à immobiliser votre capital dans un actif qui offre un rendement plus faible que celui des placements sûrs. De leur côté, les acheteurs sont en droit d’attendre un rendement plus élevé que l’an passé à la même époque, ce qui conduit à une baisse des prix proposés.

Plus de biens en vente, avec des acheteurs qui acceptent de payer moins cher : les prix doivent théoriquement baisser.

C’est ainsi que la hausse des taux d’intérêt des banques centrales, qui a poussé à la hausse les rendements obligataires, a conduit toutes choses par ailleurs à réduire la valeur des autres actifs (immobilier comme actions). Cet effet dépresseur s’est fait sentir durant toute l’année 2022 et le début 2023.

Mais ce phénomène dépend non pas de la valeur absolue des taux, mais de leur évolution. En d’autres termes, le prix des actifs ne varie pas si les taux sont hauts ou bas, mais si les taux augmentent ou diminuent. Et la BCE, si elle affirme ne pas être arrivée au plafond de ses taux directeurs, ralentit significativement le rythme de la hausse depuis le printemps.

Sauf revirement majeur de la politique monétaire, le rendement différentiel de l’immobilier par rapport aux placements sans risque ne devrait plus beaucoup varier d’ici la fin de l’année. Il n’y aura donc pas de pression à la baisse sur les prix pour rééquilibrer les rendements.

Pire encore pour la BCE qui espérait causer un krach immobilier, une catégorie de propriétaires reste immunisée contre ce phénomène d’ajustement des rendements : ceux qui sont endettés. Pour eux, le coût de l’argent devient une variable prépondérante dans la décision de vendre ou conserver les actifs immobiliers.

L’encombrant héritage de la politique monétaire laxiste

Si la situation du propriétaire sans crédit évoquée plus haut est simple, celle du propriétaire endetté est très différente.

Prenons l’exemple d’un actif ayant acheté un ensemble immobilier à 1 M€ il y a quelques années. Profitant des conditions favorables d’octroi de crédit, il a pu financer son bien à 100% et n’a eu qu’à financer pour 100 000 € de droits de mutation et de menus travaux.

A 2,5% de rendement, son immobilier lui rapporte 25 000 € de loyers par an. Ayant réussi à emprunter au taux de 1% par un, il verse à la banque 10 000 € par an d’intérêts pour son emprunt de 1 M€.

Après paiement des intérêts, le rendement facial n’est donc que de 1,5 %, mais l’effet de levier joue en sa faveur : n’ayant immobilisé que 100 000 € de ses propres deniers dans l’opération, les 15 000 € nets encaissés tous les ans représentent un retour sur investissement de 15 % !

Alors que les placements sans risque rapportent désormais 3% net, un acheteur potentiel lui propose d’acquérir l’ensemble pour 833 000 €. Cet ajustement du prix semble cohérent : les 25 000 € de loyers par an représentent 3 % de 833 000 €. Si le propriétaire n’était pas endetté, il pourrait avoir intérêt à accepter cette proposition et pourrait, en négligeant la friction fiscale, placer cette somme en obligataire ou en immobilier pour un rendement équivalent.

Mais la présence d’une dette à coût faible vient faire pencher la balance dans l’autre sens.

Du fait de l’explosion des taux de refinancement, les banques n’ont plus aucun intérêt à accepter de transférer la dette sur différents projets. Dans le cas de notre propriétaire, revendre son lot immobilier à 833 000 € pour en racheter un autre au même prix n’est pas une opération blanche : cela l’obligerait à rembourser son emprunt qui lui coûte 1% par an pour en contracter un autre aux taux actuels, soit entre 3,5% et 4% sur 20 ans… une opération perdante dans le contexte actuel.

Le propriétaire endetté à taux favorable a donc tout intérêt à conserver ses biens et profiter du différentiel entre le coût de l’argent et le rendement de ses actifs. A moins d’avoir un besoin urgent de liquidités, il n’a aucun intérêt à mettre ses biens sur le marché, même si leur valeur faciale diminue.

Car plus que conserver des biens tangibles, ne pas vendre permet de conserver une ligne de crédit à taux réduit – ce qui vaut de l’or en période de hausse des taux.

Seul le temps pourra purger le stock « d’argent gratuit »

En France, où les emprunts sont majoritairement conclus à taux fixes, aucune politique monétaire ne permet de revenir sur les engagements passés. Il n’y a donc que le passage du temps qui, réduisant le montant du capital dû au titre des emprunts amortissables, peut faire pencher la balance en faveur d’une vente et ramener de nouveaux biens sur le marché.

Entre le néo-acquéreur endetté à 110% de la valeur du bien et le propriétaire ayant terminé de rembourser son crédit, il existe tout un spectre d’endettement des propriétaires qui voient, au fil des remboursements mensuels, le capital immobilisé dans leurs actifs croitre.

Le temps qui passe va progressivement inciter de plus en plus de propriétaires bailleurs à céder leurs biens pour récupérer des liquidités. Mais, dans le même temps, l’inflation qui se maintient sur un plateau haut va pousser les loyers à la hausse, ce qui viendra retarder le moment où le locatif rapportera moins que l’argent sans risque.

Avec une hausse des salaires prévue pour atteindre les 14% d’ici 2025 en Europe selon la BCE, les vendeurs pourraient bien rester aux abonnés absents pendant longtemps.