Les banquiers centraux tentent un numéro d’équilibriste, entre stabilité financière, inflation, hausse des taux et chute des prix des actifs surévalués.

Nous arrivons à l’ultime étape d’une grande expérimentation financière.

Les banquiers centraux ont poussé les taux d’intérêt vers zéro, inondé le système financier de fausse monnaie puis harcelé et cajolé les banques, les gestionnaires de fonds et les investisseurs particuliers pour qu’ils spéculent dans l’immobilier ou dans des placements surévalués.

Cela a créé un cycle autoalimenté de création de crédit, de facilités de prêts, d’augmentation artificielle de la valeur des actifs qui a mené à plus de spéculation, plus de crédit et en fin de compte un amas de richesses aussi illusoires qu’imméritées.

Nous exagérons ? Pas du tout. Les banquiers centraux eux-mêmes connaissent la situation. Ainsi, la Banque centrale européenne, dans cette récente note, estime que les fonds d’investissement en immobilier (notamment commercial) sont devenus dangereux et menacent la stabilité du système financier. (NB : Le texte propose de réglementer les fonds en autorisant la suspension des remboursements pour répondre aux problèmes de liquidités. Si vous détenez des parts de SCPI, par exemple, ceci vous concerne.)

Plus de richesse fictive

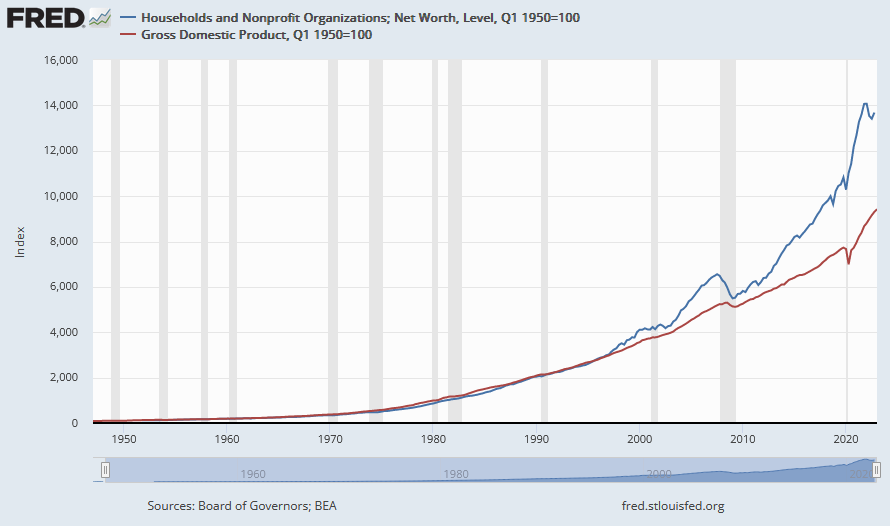

Voici un graphique qui illustre ce que nous appelons la croissance de la richesse fictive aux Etats-Unis.

La ligne bleue représente la taille du patrimoine américain ; la ligne rouge représente la taille de l’économie américaine. Les deux lignes commencent à s’écarter en 1996. C’est à cette date que la grande expérimentation commence à révéler ses effets. En fait, elle a commencé en 1971 avec la disparition de l’ancrage du dollar avec l’or (fin des accords de Bretton Woods).

Elle s’est ensuite amplifiée avec le krach de 1987 et la mise en place du « put » de Greenspan. De 1987 à 1996, les crises se succèdent (junk bonds, Japon, « serpent monétaire européen », crise mexicaine) avec toujours les mêmes réponses : baisses de taux, rachats d’obligations souveraines puis lorsque cela ne suffisait plus rachats d’autres titres qui ne trouvent plus d’acheteurs sur les marchés.

Patrimoine net des ménages comparé au PIB

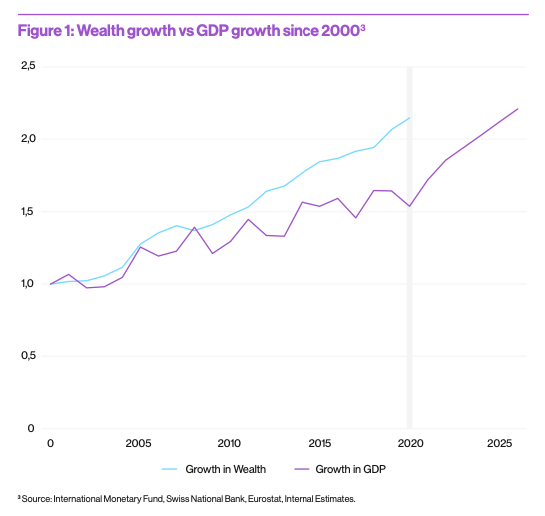

Dans l’Union européenne, même tendance selon cette étude. Depuis 2000, le patrimoine net des ménages croît plus vite que l’économie : 3,4% par an pour la richesse contre 2,4% par an pour l’économie entre 2010 et 2019.

Lorsque les historiens examineront cette période, nul doute qu’ils la qualifieront de plus grande inflation du crédit de l’Histoire, la première à avoir engorgé la Terre entière simultanément.

Les taux d’intérêt se sont synchronisés plutôt que de différer d’un pays à l’autre. Presque tous les taux d’intérêt partout dans le monde ont baissé. Et les prix des actions, des obligations et de l’immobilier ont progressé.

Le moment du resserrement

Tout ceci se terminera désagréablement par un réajustement à la baisse de la valeur du patrimoine, qui devra se reconnecter à l’économie réelle.

Notre analyse économique se fonde sur celle de l’école autrichienne : les interventions publiques créent une expansion artificielle du crédit qui conduit à de mauvais investissements. Plus l’expansion artificielle du crédit dure, plus les mauvais investissements deviennent lourds à porter jusqu’à ce que le cycle atteigne un point où le crédit (la dette) ne peut plus continuer à grossir et les mauvais investissements doivent s’effondrer.

D’où l’expression « l’inflation ou la mort » que nous employons souvent.

Nous avons suivi ces mauvais investissements se construire durant des décennies au travers de phases épiques d’expansion du crédit, chacune plus grosse que la précédente, en nous demandant quand ce cycle toucherait définitivement à sa fin.

Bien sûr, nous savions que c’est la hausse des prix qui y mettrait un terme. La hausse des prix de la vie quotidienne peut être l’obstacle qui empêcherait toute poursuite de l’inflation monétaire par la création de crédit. A un moment, les autorités doivent resserrer la création de crédit pour tenter de résorber l’inflation.

Nous avons donc attendu encore et encore la venue de la hausse des prix de la vie quotidienne, que l’on appelle communément l’inflation mais qui n’est que la conséquence de l’inflation monétaire.

Elle a fini par arriver. Les banques centrales ont commencé à relever leurs taux. La bulle universelle commence seulement à se dégonfler.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]